Материал: Учет потерь при перевозке нефтепродуктов

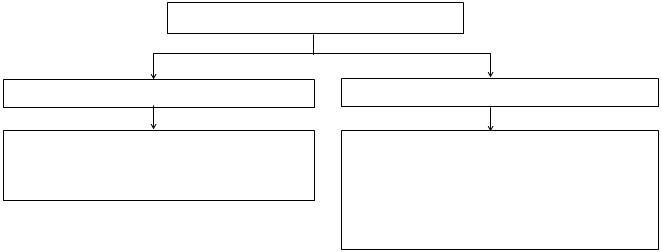

Материальные расходы можно увеличить на сумму потерь от недостачи или порчи при перевозке нефтепродуктов только в пределах потерь, рассчитываемых в соответствии с нормами естественной убыли.Как упоминалось выше, данные нормы разработаны совместно двумя ведомствами: Минэнерго РФ и Минтрансом РФ.

Нормы естественной убыли устанавливаются в процентах от массы перевозимых нефтепродуктов, поэтому для определения предельной величины потерь (в количественном выражении) массу нефтехимических продуктов умножается на норму естественной убыли.

Таким образом, потери при перевозке нефтепродуктов учитываются в пределах норм естественной на основании пп. 2 п. 7 ст. 254 НК РФ. В случае, если потери при перевозке нефтепродуктов возникли в результатеих хищения, а виновные лица не выявлены и данный факт подтвержден документально, то такие потери можно учесть при расчете налогооблагаемой базы по налогу на прибыль на основании пп. 5 п. 2 ст. 265 НК РФ, Письмо Минфина России от 06.07.2015 N 03-03-06/1/38849.

Остальные потери, возникающие при перевозке нефтепродуктов, не уменьшают налогооблагаемую базу при исчислении налога на прибыль.

Обобщим выводы по налоговому учету потерь при перевозке нефтепродуктов на рисунке 5.

Рисунок 5 –

Налоговый учет потерь при перевозках нефтепродуктов

Таким

образом, в налоговом учете, в отличие от бухгалтерского учета, не все затраты,

связанные с потерями при перевозке нефтепродуктов учитываются при расчете

налоговой базы по налогу на прибыль. Это приводит к возникновению разницы между

бухгалтерской прибылью и налогооблагаемой прибылью и, соответственно, в

величине суммы налога, исчисленного от бухгалтерской и налогооблагаемой

прибыли.

Формирование налога на прибыль в бухгалтерском учете регламентируется в Российской Федерации ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденным приказом Минфина России № 114н от 19.11.2002 г.

В связи с различиями в порядке признания расходов потерь, возникающих при перевозке нефтепродуктов в бухгалтерском учете и для целей налогообложения прибыли возникают постоянные налоговые разницы.

Под постоянными разницами в данном случае понимаются расходы которыеформируют бухгалтерскую прибыль (или убыток) отчетного периода, но не учитываются при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов. Расходами, не учитываемыми при формировании налогооблагаемой базы по налогу на прибыль, являются потери сверх нормативов естественной убыли, за исключением потерь в результате хищения, если данное обстоятельство подтверждено документально. В бухгалтерском же учете, подобные расходы, учитываются в составе прочих расходов и относятся на финансовые результаты деятельности организации.

Эта постоянная разница ведет к возникновению в бухгалтерском учете постоянного налогового обязательства (ПНО).

Под постоянным налоговым обязательством понимается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Постоянное налоговое обязательство рассчитывается по формуле (1):

ПНО = Постоянная разница, возникшая в отчетном периоде x Ставка налога на прибыль. (1)

Постоянное налоговое обязательство отражается по дебету счета 99, субсчет "Постоянное налоговое обязательство", и кредиту счета 68, субсчет "Расчеты по налогу на прибыль".

Остальные потери, возникающие при перевозке нефтепродуктов

в бухгалтерском и налоговом учете принимаются при расчете налогооблагаемой

базы по налогу на прибыль, соответственно разницы отсутствуют.

Транспортировка нефтепродуктов в системе их распределения потребителям производится в менее благоприятных условиях, чем в нефтеперерабатывающей промышленности. При распределении нефтепродуктов их грузопотоки дробятся на небольшие партии, отправляемые различными видами транспорта конечным потребителям. Это ведет к увеличению потерь нефтепродуктов у конечных потребителей по сравнению с использованием трубопроводов большого диаметра, применяемых для транспортировки углеводородов с месторождения до места переработки у изготовителей.

Организация экономии нефтепродуктов предполагает систематическое всестороннее изучение, выявление, планомерное снижение и устранение разного рода их потерь на всех стадиях движения к потребителю. Поэтому немаловажное значение имеет учет потерь при перевозке нефтепродуктов.

Первая глава данного курсового проекта была посвящена теоретическим аспектам учета потерь при перевозках нефтепродуктов, в рамках которой рассмотрено нормативно-правовое регулирование потерь, возникающих при перевозках нефтепродуктов.

При транспортировке железнодорожным и автомобильным транспортом на долю потерь приходится около 6,2% от массы нефтепродуктов. В настоящее время действуют несколько нормативно-правовых актов, регламентирующих порядок учета потерь при перевозках нефтепродуктов. Имеется методика по разработке норм естественной убыли при транспортировке нефтепродуктов, разработаны нормы естественной убыли для нефтепродуктов в зависимости от их групп, а также с учетом климатических зон и от времени года.

Потери, возникающие при перевозках нефтепродуктов, имеют характер не только естественной убыли. Дополнительно потери могут возникать вследствие:

- технологических потерь;

- потерь нефтепродуктов при транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты нефтепродуктов от потерь и состоянием применяемого технологического оборудования;

- потерь нефтепродуктов при ремонте или профилактике применяемого для хранения и транспортировки технологического оборудования;

- аварийных потерь.

Учет возникающих потерь должен быть организован во всех организациях-получателях нефтепродуктов на основании правильно оформленных первичных учетных документов. В бухгалтерском учете потери нефтепродуктов, возникающие при перевозке грузов, учитывают в пределах норм естественной убыли как транспортно-заготовительные расходы или относят на счета отклонений в стоимости материальных запасов. Суммы сверхнормативных потерь относятся на виновных лиц. В тех случаях, когда такие потери носят форс-мажорный характер или их виновники не найдены, то они подлежат отнесению на финансовые результаты организации.

В налоговом учете потери при перевозке нефтепродуктов в пределах норм естественной убыли учитываются в составе материальных расходов организации. В составевнереализационных расходов учитываются потери в результате хищения, если виновные лица не обнаружены. Остальные потери, возникающие при перевозке нефтепродуктов, не уменьшают налогооблагаемую базу при исчислении налога на прибыль.

Как видим, в бухгалтерском и налоговом учете состав расходов различен, что приводит к образованию постоянной разницы в размере налогооблагаемой базы по налогу на прибыль, что приводит к увеличению налога на прибыль в отчетном периоде.