Материал: Тема7 стаховий ринок

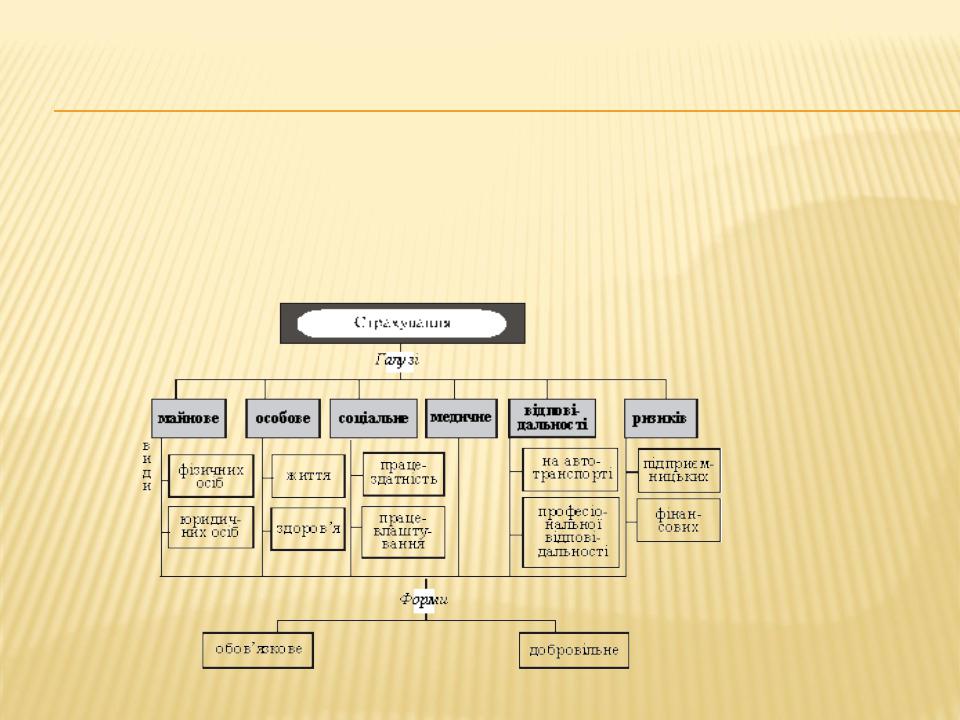

Відповідно до норм Закону України "Про страхування", за формами проведення страхування поділяють на обов'язкове і добровільне.

Більшість договорів страхування укладається на добровільній основі. Суть добровільного страхування полягає в тому, що страхувальник має право, але не зобов'язаний укладати договір страхування, а страховик має повне право відмовитися від взяття на себе тих ризиків, які він вважає небажаними.

Види обов'язкового страхування регламентує держава у законодавчих актах; відповідальність за його здійснення покладається на державні страхові органи.

За спеціалізацією страховика виділяють страхування життя та загальні види страхування.

Особливістю страхування життя є довготерміновий період дії договорів страхування та нагромаджувальний (накопичувальний) його характер.

Ризикове страхування передбачає надання захисту у випадку настання страхової події, яка має ризиковий (ймовірнісний) характер і, як правило, є короткотерміновим (до одного року).

Методи відшкодування втрат бувають такими:

- метод пропорційного відшкодування збитку. Страхове відшкодування становить таку частину збитку, яку страхова сума складає стосовно страхової оцінки майна;

- метод "першого ризику". Всі збитки, що не перевищують страхову суму, відшкодовуються цілком, а інші не відшкодовуються зовсім.

Страховий ринок – це особливе соціально-економічне середовище, сфера економічних відносин, де об'єктом купівлі-продажу є страховий захист (страхова послуга), формується попит і пропозиція на них.

Поняття "страхового-ринку" можна розглядати з таких позицій:

— як сферу економічних відносин, де об'єктом купівлі-продажу є страховий захист та

формується попит і пропозиція на нього;

— як форму організації фінансових відносин щодо формування та розподілу страхового фонду для забезпечення страхового захисту юридичних і фізичних осіб;

— як соціально-економічне середовище, в якому функціонують страхові компанії, страхувальники, посередники, що приймають участь В реалізації страхових послуг;

— як сукупність страхових організацій і страхових послуг;

— як механізм перерозподілу фінансових ресурсів страхувальників і страховиків.

Загальновизнаною в західній практиці страхового менеджменту є модель "4Р" , що складається з чотирьох рівнів управління:

— страхувальники — збільшення їхньої чисельності вважається метою зусиль

маркетингу страховика;

— страхові послуги — перелік видів договорів страхування, за якими страховик має ліцензію;

— ціна страхового обслуговування — тарифна ставка щодо конкретного виду страхування, що є величиною, яка визначається страховим ризиком, витратами страховика й іншими чинниками;

— ринок — фізична й юридична можливість придбання страхової послуги конкретним

страхувальником в умовах розвиненої інфраструктури, страхового сервісу, інформаційного обслуговування, гнучкої ділової стратегії.

Об'єктивна необхідність виникнення і розвитку страхового ринку зумовлена суспільними потребами у страхових послугах і наявністю страховиків, здатних їх забезпечити.

Головна функція страхового ринку полягає в акумуляції та розподіл і страхового фонду з метою страхового захисту суспільства (громадян) і суб'єктів господарювання.

Для існування страхового ринку необхідно дотримання таких основних умов:

1. Наявність хоча б двох зацікавлених сторін, що виступають суб'єктами ринку.

2. Можливість кожної з них запропонувати те, що має споживчу вартість для іншої сторони.

3. Право на отримання інформації для прийняття рішення про участь у страховій угоді.

Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту громадян і суб'єктів господарювання, тому важливий вплив на ефективне формування ресурсів страхового фонду та раціональне їх використання мають внутрішня система та зовнішнє середовище страхового ринку. До внутрішньої системи страхового ринку належать:

— страхові продукти (послуги за конкретними видами договорів страхування);

— система організації продажів страхових полісів і формування попиту на страхові продукти;

— гнучка система тарифів (ціни, пільги, штрафи, пеня);

— власна інфраструктура страховика (агентства, контори);

— матеріальні та фінансові ресурси, що визначають фінансове становище страховика;

— ліквідність страхового фонду.

Зовнішнє середовище страхового ринку - це система взаємодії чинників, що оточують внутрішню систему та впливають на неї. Зовнішнє середовище страхового ринку складається з елементів, якими страхова компанія може управляти (ринковий попит, конкуренція, ноу-хау страхових послуг, інфраструктура страхового ринку), і з тих, на які вона впливати не може (чисельність населення, його вікова та статева структура, сезонні міграції, купівельна спроможність населення тощо), але повинна враховувати у своїй діяльності.

Страховий ринок можна розглядати як:

• форму організації грошових відносин з формування і розподілу страхового фонду для забезпечення страхового захисту суспільства;

• сукупність страхових організацій (страховиків), що здійснюють процес страхування.

Отже, страховий ринок - це сфера економічних стосунків, у процесі яких формуються попит і пропозиція на страхові послуги та здійснюється процес їх купівлі-продажу.

Функціонування страхового ринку ґрунтується на таких принципах:

- демонополізація страхової справи;

- конкуренція страхових організацій з надання страхових послуг і залучення страхувальників;

- свобода вибору для страхувальників умов надання страхових послуг, форм і об'єктів страхового захисту:

- забезпечення гарантії та надійності страхового захисту.