Материал: Тема7 стаховий ринок

Фонд самострахування формується децентралізованим методом за рахунок щорічних відрахувань чистого прибутку в розмірі, передбаченому в статутних документах суб'єкта господарювання, і використовується для подолання тимчасових труднощів, відшкодування втрат у процесі виробництва та забезпечення його стійкого становища на ринку в разі настання страхових випадків.

Основними недоліками самострахування є:

— нераціональна і дорога форма страхового захисту, оскільки суб'єкт господарювання повинен витрачати кошти на створення фінансових резервів у повному обсязі можливих збитків, що звужує його фінансові можливості;

— відволікання значних фінансових ресурсів із виробничого процесу для формування страхового фонду, джерелом якого є чистий прибуток, що значно знижує рентабельність суб'єкта господарювання та суперечить основній меті ринкового виробництва;

— самострахування вимагає кваліфікованого управління резервними фондами.

Страхові фонди страховика формуються спеціалізованими установами – страховими компаніями і набувають особливої ваги у ринковому середовищі. Така форма створення страхового фонду як страхування,– істотно відрізняється від розглянутих вище форм. При цьому методі фонд створюється за рахунок страхових внесків учасників страхування (підприємств, установ, організацій, окремих громадян тощо) і витрачається по цільовому призначенню: на відшкодування збитків від стихійних лих і виплату страхових сум тільки учасникам страхового фонду. Також джерелом формування страхового фонду є доходи від інвестиційної діяльності страховика, тому що мобілізовані ресурси у страховому фонді страховика є суттєвим джерелом інвестицій в економіку.

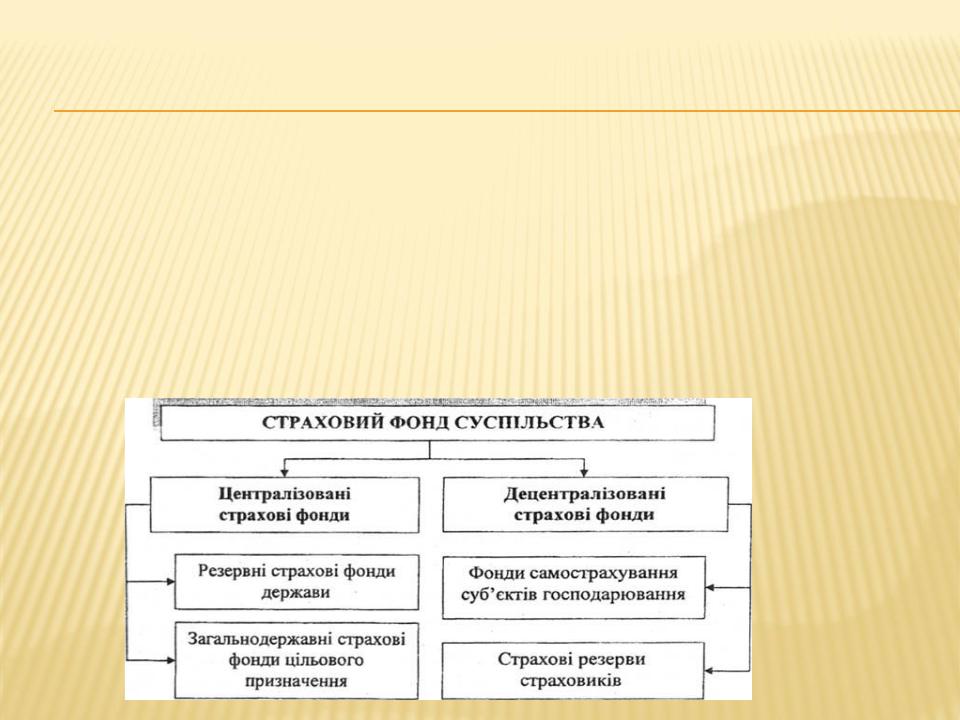

Страховий фонд суспільства – це сукупність централізованих та децентралізованих фінансових резервів, які формуються завдяки частині ВВП і призначені для відшкодування збитків, завданих страховими подіями.

Кошти цього фонду можуть перебувати у формі:

– матеріальних цінностей;

– фінансових активів;

– грошей.

Страхування - це система економічних відносин, які виникають між двома сторонами - страховиком і страхувальником - щодо забезпечення захисту майнових інтересів останнього за рахунок сплати ним страхових платежів (премій) до спеціально створених для цього цільових фондів, звідки здійснюється відшкодування збитків (у разі настання обумовлених страхових випадків).

Розкриваючи сутність страхування, доцільно розглядати його поняття в таких аспектах:

— як гарантію захисту майнових інтересів юридичних і фізичних осіб;

— як економічну категорію;

— як вид діяльності (бізнесу);

— як форму фінансового посередництва;

— як метод нейтралізації ризиків.

Страхування як економічна категорія — це сукупність особливих замкнутих перерозподільних відносин між його учасниками з приводу формування цільового

страхового фонду і його використання для відшкодування збитків, заподіяних за

непередбачених несприятливих обставин, а також для надання матеріальної допомоги громадянам у разі настання певних подій у їх житті.

Страхування є гарантом компенсації збитків, заподіяних майновим інтересам держави, суб’єктів господарювання і населення. Воно значною мірою звільняє бюджет від тягаря витрат на відшкодування збитків, що мають місце внаслідок руйнівних природних катаклізмів, техногенних катастроф, епідемій та інших нещасних випадків, захищає підприємців від майнових і комерційних витрат, забезпечує підтримку рівня життя громадян.

Підприємництво і страхування нерозривно пов’язані. Наявність ринкових відносин обумовлює необхідність дій самостійних виробників на свій страх і ризик, що посилює значення страхових послуг. Для підприємництва характерні освоєння нових сучасних високоефективних технологій, випуск удосконаленої і нової продукції, готовність

ризикувати на ринку, що може викликати збитки. Отже, у підприємців виникає

страховий інтерес.

Страхування є ефективним засобом реалізації соціальної політики держави,

здійснюючи матеріальний захист громадян шляхом виплати пенсій і грошової допомоги через систему державного соціального страхування.

Страхування — стабільне джерело інвестиційних ресурсів держави. Вкладаючи кошти

страхових резервів (переважно за довгостроковими договорами особистого

страхування) в пріоритетні галузі, держава спроможна вирішувати глобальні економічні завдання. Страхування має стратегічне значення у розвитку національної економіки.

Отже, страхування є одночасно засобом залучення грошових ресурсів і способом відшкодування збитків.

Розглянемо ознаки страхування:

1. Наявність страхового ризику, без якого страхування втрачає сенс.

2. Відносини грошового перерозподілу, які пов'язані, з одного боку, із формуванням страхового фонду за допомогою страхових платежів, з іншого - із відшкодуванням збитку з цього фонду потерпілим.

3. Формування страхового співтовариства з числа страхувальників означає право отримання відшкодування лише страхувальниками, які сплатили страхові платежі саме в цій страховій організації, сформували цільовий страховий грошовий фонд.

4. Замкнута розкладка збитку в просторі та часі показує, що сформований

страховий фонд призначений тільки для відшкодування збитків визначеному колу страхувальників, які можуть знаходитися в межах певної території та отримати відшкодування протягом визначеного часу. Ця ознака базується на ймовірності того, що кількість постраждалих, як правило, менше кількості учасників страхування.

5. Поєднання індивідуальних і колективних страхових інтересів означає зацікавленість у відсутності будь-яких збитків як в індивідуальних страхувальників, так і у певних груп людей, підприємств, суспільства в цілому.

6. Зворотність страхових платежів означає повернення страхувальникам грошей у випадку настання страхової події. Ця ознака наближує страхування до категорії кредиту, але не можна стверджувати, що страхувальник кредитує страховика, оскільки він купує страховий захист.

7. Самоокупність страхової діяльності характеризує здатність страхової організації покривати свої витрати з надання страхового захисту в певному обсязі за рахунок обґрунтованих розмірів страхових внесків і виваженої політики розміщення тимчасово вільних грошових коштів.