Материал: ТЕМА 11

11.3. Планування прибутковості підприємства

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток.

Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

Залежно від формування та розподілу розраховують декілька видів прибутку:

валовий;

від операційної діяльності;

від звичайної діяльності до оподаткування;

від звичайної діяльності;

чистий.

Згідно П(С)БО 3 "Звіт про фінансові результати" прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати, а збиток — це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) (рис. 11.1).

Рис. 11.1. Розрахунок валового прибутку (збитку)

Прибуток (збиток) від операційної діяльності визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат (рис. 11.2).

Рис. 11.2. Розрахунок фінансового результату від операційної діяльності

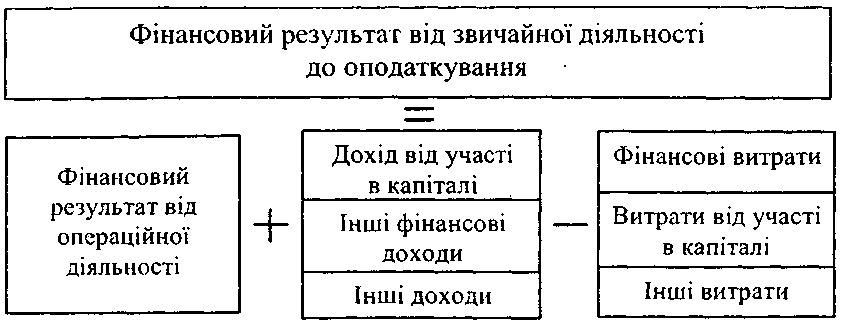

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебраїчна сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків) (рис. 11.3).

Рис. 11.3. Розрахунок фінансового результату від звичайної діяльності до оподаткування

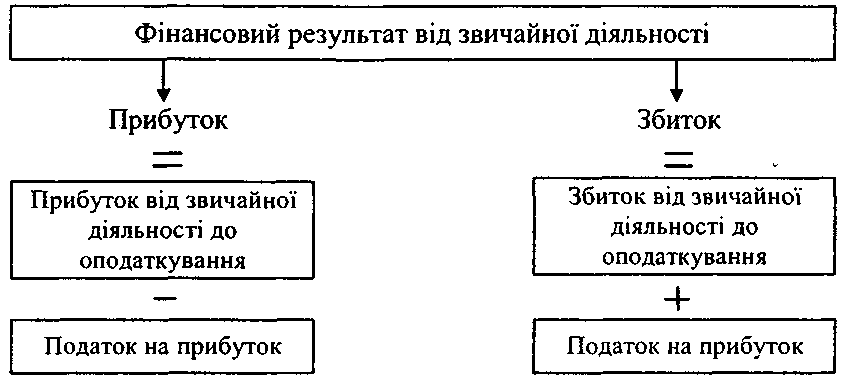

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків із прибутку. Збиток від зви чайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток (рис. 11.4).

Рис. 11.4. Розрахунок фінансового результату від звичайної діяльності

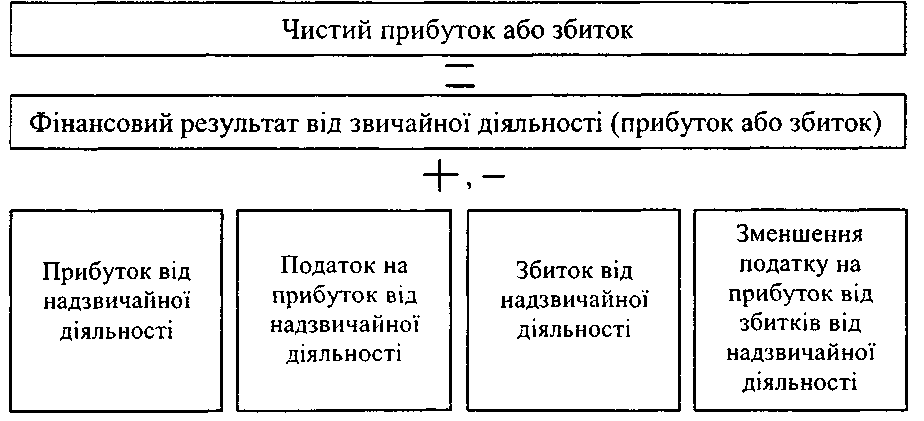

Чистий прибуток (збиток) розраховується як алгебраїчна сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку, надзвичайного збитку та податків з надзвичайного прибутку (рис. 11.5).

Рис. 11.5. Розрахунок чистого прибутку (збитку)

Фінансовий результат, відображений у балансі, називається балансовим прибутком (збитком).

Загальна схема розрахунку вказаних показників подана в табл. 11.4.

При плануванні чистого прибутку надзвичайні події, доходи та збитки від них не можна визначити, тому що невідомо, які події та коли відбудуться. Тому чистий прибуток плановий — це прибуток від звичайної діяльності.

При плануванні прибутку враховуються зовнішні та внутрішні умови діяльності підприємства. До зовнішніх відносять зміни макроекономічних чинників (зміна законодавства, структури попиту, інфляції та інше).

П(С)БО 17 "Податок на прибуток" введено нові терміни: обліковий прибуток (збиток) та податковий прибуток (збиток).

Таблиця 11.4.

Методика визначення фінансових результатів

Стаття |

Код рядка |

Показник за звітний період |

1 |

2 |

3 |

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

Сума (+) |

Податок на додану вартість |

015 |

(-) |

Акцизний збір |

020 |

(-) |

Витрати, які виключаються з виручки |

025 |

(-) |

Інші вирахування з доходу |

030 |

(-) |

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

(=) |

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

(=) |

Валовий: |

|

|

- прибуток |

050 |

= (+) |

- збиток |

055 |

= (-) |

Інші операційні доходи |

060 |

(+) |

Адміністративні витрати |

070 |

(-) |

Витрати на збут |

080 |

(-) |

Інші операційні витрати |

090 |

(-) |

Фінансові результати від операційної діяльності: |

|

|

- прибуток |

100 |

= (+) |

- збиток |

105 |

=(-) |

Дохід від участі в капіталі |

ПО |

(+) |

Інші фінансові доходи |

120 |

(+) |

Інші доходи |

130 |

(+) |

Фінансові витрати |

140 |

(-) |

Втрати від участі в капіталі |

150 |

(-) |

Інші витрати |

160 |

(-) |

Фінансові результати від звичайної діяльності до оподаткування: |

|

|

- прибуток |

170 |

= (+) |

- збиток |

175 |

= (-) |

Податок на прибуток від звичайної діяльності |

180 |

(-) |

Фінансові результати від звичайної діяльності: |

|

|

- прибуток |

190 |

= (+) |

- збиток |

195 |

= (-) |

Надзвичайні: |

|

|

- доходи |

200 |

(+) |

- витрати |

205 |

(-) |

Податки з надзвичайного прибутку |

210 |

(-) |

Чистий: |

|

|

- прибуток |

220 |

= (+) |

- збиток |

225 |

= (-) |

Обліковий прибуток (збиток) - сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Податковий прибуток (збиток) - сума прибутку (збитку), визначена за податковим законодавством об'єктом оподаткування за звітний період.

Існує пасивна й активна стадії складання плану з прибутку. Пасивна стадія планування - це розробка плану з прибутку із урахуванням корективи, що враховує зміни зовнішніх і внутрішніх умов. Активна стадія полягає у визначенні найбільшої прибутковості підприємства, тобто стадія, що дозволяє збільшити прибуток, визначений у процесі пасивної стадії розробки плану, завдяки пошуку та мобілізації резервів підвищення продуктивності праці, зниження окремих витрат на виробництво та реалізацію продукції, збільшення обсягів продаж, частки прибутку в ціні окремих виробів, якість яких перевищує якість аналогічної продукції конкурентів тощо.

На підприємствах виробничої сфери можуть бути застосовані три методи розрахунку прибутку від реалізації продукції: прямого розрахунку, за показником витрат на одну гривню продукції, економічний (аналітичний) метод.

При методі прямого розрахунку прибуток розраховується за окремими видами продукції, що виробляються і реалізуються за такою формулою:

Попер = Прі Nі

де Попер - операційний прибуток від реалізації планового обсягу продукції, тис. грн.;

Прі - прибуток від реалізації 2-го виробу, який визначається відніманням від гуртової ціни виробу витрати на його виробництво і збут.

Вказаний метод планування прибутку використовується на підприємствах масового та крупносерійного виробництва. Він достатньо точний, але занадто трудомісткий, коли треба розрахувати великий асортимент продукції. Крім того, він не дає можливості визначити вплив на прибуток окремих факторів.

Розрахунок прибутку на основі показника витрат на одну гривню продукції може застосовуватись по підприємству в цілому з розрахунку прибутку від випуску та реалізації всієї продукції. Передбачається використання даних про виробничі витрати, реалізацію продукції за попередній період, а також очікувану їх зміну, що прогнозується в наступному періоді. Це укрупнений метод, який застосовується на підприємствах серійного та одиничного типу виробництва. При даному методі розрахунку також бракує можливості визначити вплив окремих чинників на обсяг прибутку, його зміну.

Економічний (аналітичний) метод відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, але також і вплив на неї зміни окремих чинників: обсягу виробництва (реалізації) продукції; собівартості продукції; рівня гуртових цін і рентабельності продукції; асортименту та якості продукції.

Розрахунок прибутку за цим методом здійснюється окремо за порівняною і непорівнянною продукцією в плановому періоді. Порівняна продукція - це продукція, що вироблялася в попередньому періоді. Непорівнянна продукція - це продукція, що не вироблялася на підприємстві в попередній період.

Розрахунок планового прибутку за порівнянною продукцією здійснюється в такій послідовності:

визначається базовий прибуток і базова рентабельність продукції (на підставі звітних або очікуваних даних за період, що передував плановому);

порівняна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

виходячи з рівня базової рентабельності продукції розраховується прибуток за порівняною продукцією в плановому періоді;

розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Плановий прибуток від випуску (реалізації) непорівнянної продукції розраховується методом прямого розрахунку або із використанням показника середньої рентабельності продукції по підприємству.

Отриманий підприємством прибуток є об'єктом розподілу. У розподілі прибутку можна виділити два етапи:

розподіл прибутку (на цьому етапі учасниками розподілу є держава та підприємство, пропорції розподілу складаються під впливом таких чинників: об'єктів і ставок оподаткування, порядку надання податкових пільг);

розподіл і використання прибутку, що залишився в розпорядженні підприємства після здійснення платежів у бюджет.

Нині використання чистого прибутку (напрямок і пропорції) визначається самостійно кожним підприємством.

Фінансовий результат підприємства, тобто його прибуток або збиток, залежить від умов прибутковості, головними з яких є:

ринкові ціни на продукцію та послуги підприємства, які складаються залежно від попиту та пропозицій;

обсяг виробництва та реалізації продукції (наданих послуг);

витрати на виробництво продукції (надані послуги).

Аналіз "витрати - обсяг - прибуток" - досить універсальний елемент фінансового планування. Він дозволяє:

а) визначати обсяги виробництва та реалізації продукції (надання послуг) із точки зору їх беззбитковості;

б) приймати рішення щодо цільових розмірів прибутку;

в) визначати граничний обсяг виробництва продукції (надання послуг), подальше збільшення якого зменшує прибуток тому, що починається зниження граничного прибутку.

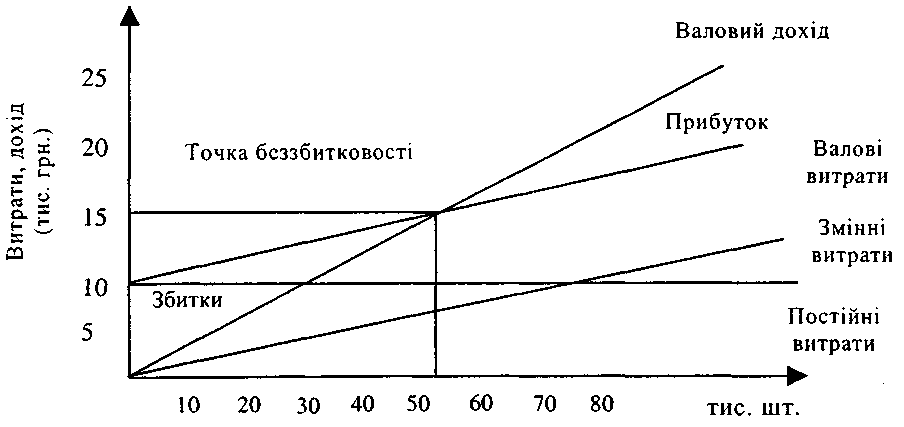

Наступний елемент, який має важливе значення в плануванні прибутку - це точка беззбитковості ("поріг рентабельності"), тобто така виручка від реалізації, при якій підприємство не має збитків, але ще не має і прибутків. При цьому витрати підприємства дорівнюють його доходам.

Точку беззбитковості визначають таким чином:

ТБ = Впост / (Ц – Взмін)

де ТБ - точка беззбитковості, тобто такий обсяг продажу, починаючи з якого ціна продажу товару перевищує витрати на його виробництво та реалізацію;

Впост - величина постійних (фіксованих) витрат, грн.;

Взмін - величина змінних витрат на одиницю продукції, грн.;

Ц- гуртова ціна продажу, грн.

За даною формулою розраховується точка беззбитковості при випуску одного найменування продукції. Якщо підприємство випускає декілька видів продукції, виникає проблема розподілу постійних витрат. В економічній літературі розглядаються різні варіанти їх розподілу. Це розподіл постійних витрат між виробами пропорційно виручці від реалізації, змінним витратам, кількості годин роботи устаткування, заробітній платі виробничих робітників тощо.

Таким чином, для визначення планової величини обсягу виробництва та продажу, що відповідає беззбитковому стану підприємства, необхідно знати три величини:

гуртову ціну продажу товару;

обсяг постійних (фіксованих) витрат, тобто таких витрат, величина яких у короткому періоді часу не пов'язана з обсягом виробництва і реалізації та їх змінами (витрати на устаткування, його утримання й експлуатацію, амортизаційні відрахування, адміністративні витрати, витрати на оренду, рекламу, соціальне страхування, наукові дослідження, розробки тощо);

обсяг змінних витрат, тобто таких витрат, які змінюють свою величину у зв'язку із зміною обсягу виробництва та реалізації продукції (витрати на сировину та матеріали, заробітну плату основного виробничого персоналу, електроенергію, транспортування тощо).

Графічно точка беззбитковості визначається у точці перетину ліній валового доходу і валових витрат (рис. 11.6).

Рис. 11.6. Визначення точки беззбитковості підприємства

Аналогічний механізм може використовуватися і для визначення обсягу виробництва та реалізації продукції, необхідного для отримання запланованої величини прибутку.

Граничний обсяг нарощування виробництва продукції необхідно визначати для того, щоб запобігти збільшенню витрат та зменшенню прибутку на кожну додаткову одиницю продукції, що виробляється, і, як наслідок, зменшенню валового прибутку від реалізації більшого обсягу продукції. Це відбувається тоді, коли різниця між граничним доходом (ГД) та граничними витратами (ГВ) дорівнює нулю:

ГД - ГВ = 0.

Прибутковість підприємства вимірюється двома показниками - прибутком і рентабельністю.

Рентабельність - це відносний показник ефективності роботи підприємства, який У загальній формі обчислюється як відношення прибутку до витрат (ресурсів). Рентабельність має кілька модифікованих форм залежно від того, які саме прибуток і ресурси (витрати) використовують у розрахунках.

Передусім, розрізняють рентабельність інвестованих ресурсів (капіталу) і рентабельність продукції. Рентабельність інвестованих ресурсів (капіталу) обчислюється в кількох модифікаціях: рентабельність активів, рентабельність власного капіталу, рентабельність акціонерного капіталу.

Рентабельність активів (Ракт) характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою:

Ракт = Пз / СА 100

Ракт = Пч / СА 100

де П3 - загальний прибуток підприємства за рік (весь прибуток, одержаний від усіх видів діяльності, до його оподаткування та розподілу);

Пч - чистий прибуток підприємства за рік;

СА — середньорічна вартість активів.

Рентабельність власного капіталу (Рвк) відображає ефективність використання активів, створених за рахунок власних коштів:

Рвк = Пч / Кв 100

де Кв - власний капітал підприємства.

Рентабельність акціонерного капіталу (Рак) свідчить про верхню межу дивідендів на акції та обчислюється так:

Рак = Пч / Кст 100

де Кст - статутний капітал (номінальна вартість проданих акцій).

Рентабельність продукції характеризує ефективність витрат на її виробництво і збут. Вона визначається за формулами:

Рзагпр = Пз / (ВС + ВА + ВЗ)

де Рзагпр - загальна рентабельність продукції, %;

П3 - загальний прибуток підприємства за рік, тис. грн.;

ВС- виробнича собівартість продукції, тис. грн.;

ВА - адміністративні витрати, тис. грн.;

ВЗ - витрати на збут продукції, тис. грн.

Рчпр = Пч / (ВС + ВА + ВЗ)

де Рчп- чиста рентабельність продукції, %;

Пч - чистий прибуток підприємства за рік, тис. грн.

Рентабельність продажу продукції або обороту визначається за формулами:

РзагРП = Пз / РП 100

РчРП = Пч / РП 100

де РзагРП - загальна рентабельність від реалізації продукції, %;

РчРП - чиста рентабельність від реалізації продукції, %;