Материал: Структура и ценность нематериальных (интеллектуальных) ресурсов

Получение превосходства над конкурентами в виде позитивной добавленной рыночной стоимости (market value added - MVA) возможно лишь благодаря использованию нематериальных активов, которые способствуют тому, что компания может стать обладателем:

· эффективного производства (экономия на затратах и на разнообразии, превосходство в технологии, TQM, эффективные контракты с поставщиками);

· зарегистрированных прав собственности (патенты, бренды, права собственности);

· повышающегося спроса (растущие рынки);

· высокоэффективного менеджмента.

Коммерческие НМА компания может получить благодаря либо сделкам по слияниям и поглощениям, либо собственным усилиям по их генерированию.

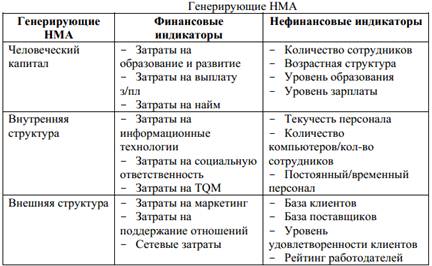

Классифицировать нематериальные активы, которые

лежат в основе процесса генерирования, можно следующим образом (табл. 1)

Таблица 1. Генерирующие НМА

Из представленного подхода к созданию ценности

можно сделать вывод о том, что в основе получения компанией устойчивых

конкурентных преимуществ лежит коммерциализация нематериальных активов, т.е.

активов, которые могут приносить компании прибыль. Вот почему для увеличения

ценности компании менеджерам необходимо обращать внимание и эффективно

управлять бизнес-процессами и стратегически важными ресурсами, к которым и

относятся нематериальные активы.

.3 Взаимосвязь составляющих нематериальных

активов и ценности компании

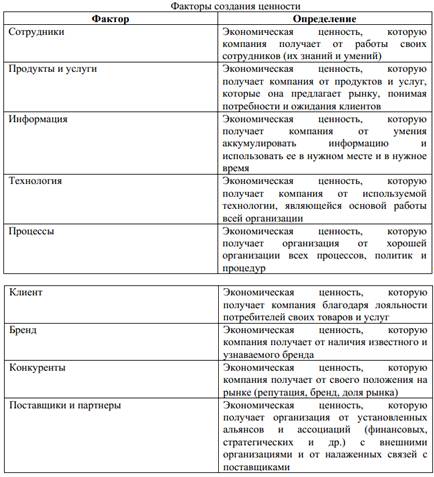

Выше были представлены лишь несколько моделей, характеризующих роль нематериальных активов в создании ценности. Они являются управленческим инструментом, который позволяет создать картину имеющихся у компании ресурсов. Автор данной работы предлагает следующий подход к выявлению роли нематериальных активов и их составляющих в создании ценности компании (рис.4)

Рис. 4. Влияние составляющих НМА на ценности компании

В связи с тем, что все чаще именно

нематериальные активы рассматриваются в качестве основного источника создания

ценности компании, для менеджеров, безусловно, важно рассматривать не только

отдельные типы, но и отдельные элементы НМА в качестве факторов создания

ценности. Так, можно выделить 9 факторов создания ценности.

Таблица 2. Факторы создания ценности

Нематериальные активы очень тесно взаимосвязаны

с материальными активами и в труде (знания сотрудников), что говорит об их

близкой связи и в создании ценности компании. Поэтому вопрос трансформации

нематериальных активов в материальные ценности является на сегодняшний день

очень актуальным для большинства компаний. Все вышесказанное еще раз

подтверждает тот факт, что менеджерам необходимо более точно понимать, каким

образом стоит управлять активами, а в особенности - нематериальными активами

для создания ценности компании и поддержания ее устойчивых конкурентных

преимуществ.

Заключение

Несмотря на превалирование материальных активов, интеллектуальный капитал в российских компаниях действительно оказывает влияние на формирование ценности компании как в своей совокупной ценности, так и при разделении на три элемента: человеческий, отношенческий и организационный капитал. Хотелось бы отметить, что наибольшую роль нематериальных активов на российском рынке играют в таких отраслях, как добывающая промышленность и связь.

Процедуры управления ценностью образуют систему стратегических и оперативных решений, в которой все устремления и действия направлены на максимизацию ценности компании. Базой принятия решений по управлению ценностью служит анализ ключевых факторов, влияющих на её создание. При этом в экономике знаний ведущую роль среди ключевых факторов создания ценности играют нематериальные активы, а значит, они должны быть объектом пристального внимания менеджеров компании с точки зрения как оценки, так и управления.

Процедуры управления ценностью образуют систему

стратегических и оперативных решений, в которой все устремления и действия

направлены на максимизацию ценности компании. Базой принятия решений по

управлению ценностью служит анализ ключевых факторов, влияющих на ее создание.

При этом в экономике знаний ведущую роль среди ключевых факторов создания ценности

играют нематериальные активы.

Список Литературы

интеллектуальный собственность нематериальный актив

1) Бухвалов А.В., Волков Д.Л. Исследование зависимости между фундаментальной ценностью и рыночной капитализацией российских компаний // Вестник С. Петербургского ун-та. Сер. Менеджмент. - 2009а. - № 1. - С. 26-44.

) Бухвалов А.В., Волков Д.Л. Фундаментальная ценность собственного капитала: использование в управлении компанией // Научные доклады НИИ Менеджмента СПбГУ. 2009б. - № 1.

) Волков Д.Л. Модели оценки фундаментальной стоимости собственного капитала компании: проблема совместимости // Вестник С.-Петербургского ун-та. Сер. Менеджмент. - 2010а. - № 3. - С. 3-36.

) Волков Д.Л. Теория ценностно - ориентированного менеджмента: финансовый и бухгалтерский аспекты. СПб.: Издат. Дом С.-Петерб. ун-та, 2012.

) http://www.aup.ru/books/m176/3_1.htm - Нематериальные активы

6)Стюарт Т.А. Интеллектуальный капитал. Новый источник богатства организаций/Пер. с англ. - М.: Поколение, 2011

)Елисеева Е.Н. Интеллектуальный капитал как фактор повышения конкурентоспособности организаций // Вестник Челябинского государственного университета - 2008. - № 27. - С. 45.