Материал: Страховые посредники: страховые агенты и страховые брокеры

Страховые посредники: страховые агенты и страховые брокеры

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение Высшего профессионального образования

«Волгоградский государственный технический университет»

Факультет экономики и управления

Кафедра политологии

и права

Реферат

по дисциплине: страхование

«Страховые

посредник - страховые агенты и страховые брокеры»

Выполнил: Грушкина С.Е.

Проверил: Харламова Е.Е.

Волгоград

2014

Оглавление

Введение

. Страховые посредники

.2 Страховые агенты

.3 Страховые брокеры

. Страховой агент и страховой брокер: сходства и различия

Заключение

Список используемой литературы

Тест

Введение

Современный страховой рынок России характеризуется ростом числа страховщиков и объемов операций, появлением новых потребностей в страховых услугах и новых направлений этой деятельности, обострением конкуренции и усилением внимания зарубежных страховщиков к страховому бизнесу в России. Особую роль в формировании инфраструктуры страхового рынка занимают страховые посредники (страховые агенты и страховые брокеры), обеспечивающие продвижение страховых продуктов в интересах клиента.

Страховое посредничество - вид деятельности, который в настоящее время обслуживает 80% страховых операций в развитых странах и динамично развивается в РФ. В научных работах под страховыми посредниками понимают, как правило, страховых агентов и страховых брокеров, при этом авторы не заостряют внимание на наличие организаций, у которых страховое посредничество не является основным видом деятельности.

Именно активным развитием посреднической деятельности в сфере страхования обусловлена актуальность данной работы.

Целью реферата является изучение таких страховых посредников, как страховые агенты и страховые брокеры. В соответствии с данной целью, поставлены следующие задачи: ознакомиться с понятиями страховых посредников, страхового агента и брокера, выяснить сходства и различия.

Информационной базой послужили: гражданский кодекс РФ, закон РФ «Об

организации страхового дела в Российской Федерации», «Основы страхового

менеджмента» Журавлева П.В., «Страхование: теория и практика» Никулиной Н.Н. и

другие.

1. Страховые посредники

В качестве связующего звена между страхователем и страховщиком на страховом рынке могут действовать страховые агенты и страховые брокеры, которые занимаются продвижением страховых услуг как товара от страховщика к страхователю. В организационном отношении страховые посредники могут функционировать как товарищества или частные предприниматели. Иногда агенты выступают как служащие страховых компаний или их доверенные лица по договору поручительства. Страховые посредники - это лица, которые находятся ближе к страхователям и оперативнее реагируют на изменение рыночной конъюнктуры страховых услуг. Деятельность страховых брокеров и агентов обычно регулируется национальным законодательством.

Одно из основных предназначений страхового посредника - помощь в выборе страхового продукта, наиболее подходящего клиенту. При этом страховой продукт характеризуется двумя факторами: количественным (страховым тарифом) и качественным (условиями страхования). Соотношение этих двух факторов с целью определения наилучшего страхового продукта для клиента усложняется наличием широкого предложения страховых продуктов у страхового посредника. В настоящее время не решена проблема создания инструментальных средств, позволяющих дать количественную и качественную оценку страховых продуктов.

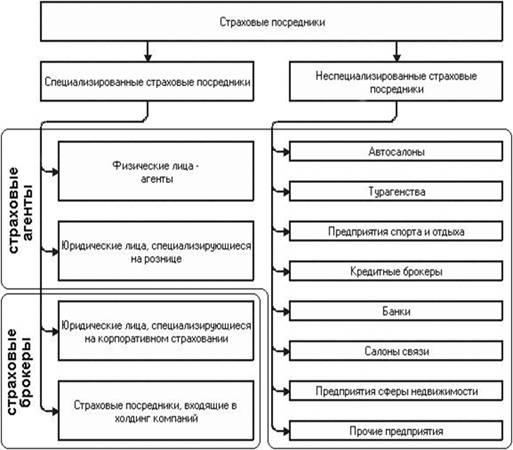

Различают следующие виды страховых посредников (рис. 1):

Рис. 1. Классификация страховых посредников по характеру основного вида

деятельности и характеру взаимоотношений со страхователем и страховщиком

К основным типам операций страховых посредников относятся следующие

операции (рис. 2).

<http://www.fa-kit.ru/disp_img.php?img=users/pict//r348-0>

<http://www.fa-kit.ru/disp_img.php?img=users/pict//r348-0>

Рис.

2 основным типы операций страховых посредников

Страховые посредники работают с денежными средствами клиентов: они

принимают страховые взносы и перечисляют их страховым компаниям. При достаточно

большом объеме операций возникают различного рода ошибки, в том числе такие, в

результате которых страховая премия может не поступить страховщикам.

1.2 Страховые агенты

Страховой агент - официальный представитель страховой компании, осуществляющий операции по заключению договоров имущественного и личного страхования с физическими и юридическими лицами.

Имидж данной профессии неоднозначен. Для людей старшего возраста ее представитель стойко ассоциируется с советским Госстрахом, приобретение пакета услуг которого носило добровольно-принудительный характер. В 1990-е годы само слово «агент» приобрело негативную окраску, поскольку таковыми именовались люди, пытавшиеся проникнуть в любую организацию и навязчиво предлагавшие приобрести различные товары народного потребления. Однако в последние годы представление о страховщиках меняется в положительную сторону. Это объясняется тем, что большинство организаций осознанно выбирают страхование как эффективный механизм защиты своих имущественных и личных интересов. На сегодняшний день, по официальной статистике, в России насчитывается около 100 тысяч страховых агентов.

По различным характеристикам различаются:

) прямые страховые агенты;

) мономандатные страховые агенты;

) многомандатные страховые агенты;

) генеральные агенты.

Прямыми страховыми агентами являются агенты, состоящие в штате страховой компании, продающие страховые полисы от имени только этой компании и имеющие кроме комиссионной постоянную оплату труда. Такими страховыми агентами легко управлять, как и организовывать их работу, так как они имеют высокий уровень профессиональной подготовленности. Недостаток заключается в том, что страховая компания несет постоянные расходы по оплате - независимо от производительности труда.

В настоящее время в ряде стран широкое распространение получили страховые агенты, связанные с компанией специальным контрактом. К их числу относятся мономандатные страховые агенты, которые характеризуются:

привязанностью (идентификацией к одной страховой компании);

оплатой только комиссионных;

постоянным отношением с клиентом;

гибкостью структуры.

Как видно из характеристики, такие агенты имеют постоянные контакты с клиентами, прочные отношения с которыми позволяют в короткий срок довести до клиента сведения о новом «товаре». Работа с такими агентами обеспечивает большую гибкость структуры и исключительные отношения агентов со страховой компанией, представляющих на рынок продукт только своей компании. Свою заработную плату они получают за счет комиссионных, и в зависимости от потребностей рынка их число можно увеличить или уменьшить. Как правило, такие агенты обслуживают частных клиентов.

Многомандатные страховые агенты - это те агенты, которые могут работать на несколько или многие страховые компании, т. е. как бы получают от них мандаты на свою деятельность. Как правило, такие страховые агенты занимаются или специализируются на одном или нескольких видах страхования. Услугами таких страховых агентов очень выгодно пользоваться вновь созданным страховым компаниям. С одной стороны, таких агентов можно отнести к нейтральным консультантам. С другой стороны, нельзя забывать, что страховой агент, работающий на несколько фирм, будет предлагать те услуги, которые, по его мнению, кажутся наиболее выгодными, т.е. будет продавать такие договоры страхования, за которые он получит большее комиссионное вознаграждение.

Такие страховые агенты должны состоять в контрактных отношениях со страховыми компаниями, на которые они работают. Многомандатные страховые агенты характерны для канадского страхового рынка.

Генеральный агент - это продавец страховых продуктов, в задачи которого входит осуществление контакта с клиентами и передача готовых сделок в свою страховую компанию. Генеральный агент не состоит в штате страховой компании - он работает независимо от нее.

Перед генеральными агентами, работающими в Европе, страховые компании ставят следующие задачи: - «завоевание» клиента;

«управление» клиентом;

управление рисками.

В решении каждой из этих задач генеральный страховой агент заинтересован, так как за их реализацию он получает от компании комиссионное вознаграждение.

Статус генеральных агентов закрепляется правовыми актами. Совокупность правовых норм закрепляет различный статус агентов в страховых компаниях. С каждым генеральным агентом компания подписывает «Соглашение о назначении», которое может быть изменено только с согласия обеих сторон. Должностные обязанности страхового агента регламентируются этим соглашением.

В соответствии с законодательством работа генерального агента должна строиться на следующих принципах:

страховой портфель является собственностью страховой компании;

генеральный агент должен соответствовать определенным требованиям приема на работу: возраст, образование, компетентность и добросовестное отношение к своим должностным обязанностям;

генеральный агент вместе с портфелем получает также всю информацию, касающуюся этого портфеля;

генеральный агент имеет право на свободную организацию своего рабочего дня;

генеральный агент должен обязательно застраховать свою гражданскую ответственность;

генеральный агент имеет право работать только с одной компанией. Он является уполномоченным компании.

Отличительной чертой взаимоотношений между генеральными агентами и страховыми компаниями является партнерство, заключающееся в обоюдном интересе в увеличении получаемой страховой премии.

Контроль за работой агентов должны осуществлять штатные работники страховых фирм, результаты работы которых оплачиваются в виде гарантированного заработка и премиального вознаграждения по итогам окончания договоров страхования.

.3 Страховые брокеры

Страховые брокеры являются представителями одной из разновидностей страховых посредников. В отличие от страховых агентов, страховые брокеры в меньшей степени распространены в посреднической деятельности среди участников страховых правоотношений. Но это обстоятельство не является свидетельством их пассивного участия в организации страхового дела, так как страховые брокеры как посредники в последнее время достаточно востребованы. Более того, они расширяют сферу своей деятельности. Этому способствуют их правовое положение, статус, функциональное назначение, а также цели и задачи, которые призваны осуществлять страховые брокеры. Свидетельством более широких полномочий, нежели у страхового агента, является правовое положение страхового брокера, определенное в п. 2 ст. 8 Закона о страховом деле.

Законодатель определяет, что страховые брокеры - постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее - оказание услуг страхового брокера). При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика.

Законодатель совершенно четко устанавливает, что в качестве страхового брокера вправе выступать физические и юридические лица. Что касается физических лиц, они должны отвечать двум обязательным требованиям:

физические лица, занимающиеся брокерской деятельностью, должны постоянно проживать на территории Российской Федерации;

постоянно проживающие на территории РФ физические лица, желающие заниматься страховой брокерской деятельностью, должны обладать статусом индивидуального предпринимателя, который приобретается по правилам ст. 23 ГК РФ, требующей от гражданина государственной регистрации в качестве индивидуального предпринимателя.

страховые брокеры - юридические лица должны быть исключительно российскими юридическими лицами, т.е. резидентами, зарегистрированными на территории Российской Федерации;

юридические лица, занимающиеся страховой брокерской деятельностью, должны быть исключительно коммерческими организациями, целью деятельностью которых является извлечение прибыли.

Законодатель наделил страхового брокера еще и статусом субъекта страхового дела, деятельность которого подлежит урегулированию по правилам Закона о страховом деле.

В частности, ст. 4.1. указанного закона устанавливает, что страховой брокер является субъектом страхового дела, деятельность которого подлежит лицензированию и внесению в Единый государственный реестр субъектов страхового дела в порядке, установленном Федеральной службой страхового надзора.

На страховых брокеров распространяются все положения Закона о страховом деле, которые регулируют деятельность субъектов страхового дела. Процедура лицензирования страховых брокеров определена правилами ст. 32 Закона о страховом деле, в том числе положениями п. 10 данной нормы закона, устанавливающими порядок информирования в письменной форме органа страхового надзора об изменениях, внесенных в документы страхового брокера, которые ранее представлялись в орган страхового надзора для получения лицензии. Срок информирования об изменениях и представления документов, подтверждающих данные изменения, установлен в 30 дней.

Кроме того, к страховым брокерам предъявляются квалификационные требования, касающиеся также руководителя и главного бухгалтера страхового брокера. В частности, указанные лица должны иметь высшее экономическое или финансовое образование и стаж работы в страховой, перестраховочной и (или) брокерской организации, зарегистрированной на территории Российской Федерации, не менее двух лет, что прямо предусмотрено в ст. 32.1 Закона о страховом деле.

Об особом статусе страхового брокера как субъекта страхового дела свидетельствует также требование положений п. 3 ст. 4.1 Закона о страховом деле, устанавливающего необходимость обязательного указания в наименовании страхового брокера на вид страховой деятельности с использованием словосочетания «страховой брокер». Несоблюдение данной процедуры может послужить основанием для принятия органом страхового надзора решения о прекращении деятельности страхового брокера.

Все изложенные признаки правового положения страхового брокера, характеризующие его как страхового посредника и субъекта страхового дела, свидетельствуют о существенном различии статуса страхового брокера и статуса страхового агента, который также осуществляет посредническую деятельность в сфере страхования. Данное различие проявляется и в условиях взаимоотношений между страховым брокером и участниками договора страхования - страховой организацией и страхователем.