Материал: Роль кредиту в розвитку економіки України

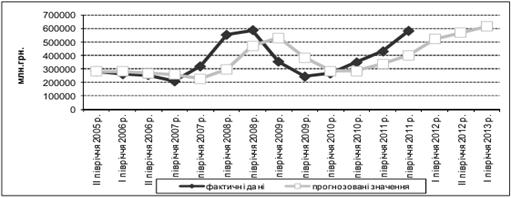

З даних табл. 2.1 видно, що до настання світової фінансово-економічної кризи в Україні обсяг наданих кредитів високими темпами зростав щороку, лише у 2009 р. він був меншим, ніж у попередньому році на 47%. У 2011 р. процес кредитування банками істотно активізувався після «кризового затишшя» у 2009-2010 рр.

Загалом за досліджуваний період обсяг наданих кредитів

населенню збільшився більше як у 3 рази, а його динаміка не була постійною:

прискорення змінювалось уповільненням і навпаки (рис. 2.1).

Рис. 2.1 Динаміка обсягу кредитів за 2005-2011 рр. [16]

Як свідчить графік рівень загального обсягу наданих кредитних ресурсів на кінець 2009 року суттєво знизився і досяг рівня 2006 року. В Україні виникла кредитна криза, причинами якої стало [16]:

скорочення власного капіталу через зростання обсягу проблемних (прострочених) кредитів;

брак зовнішнього рефінансування;

брак рефінансування у вигляді депозитів;

вимивання фінансування через випуск державних облігацій.

На початку 2011 р. спостерігається стабілізація кредитування в Україні. Це свідчить про загальну тенденцію до розширення кредитного ринку.

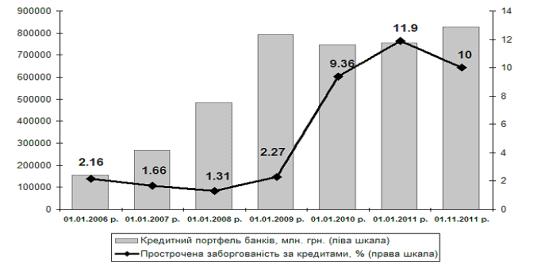

На стан кредитування в Україні вагомий вплив має рівень

проблемних кредитів. Наведені нижче дані дають змогу стверджувати, що рівень

ризикованості кредитної діяльності банків досить високий(рис. 2.2).

Рис. 2.2 Динаміка кредитного портфеля та проблемних кредитів банків України в 2006 -2011 рр. [17]

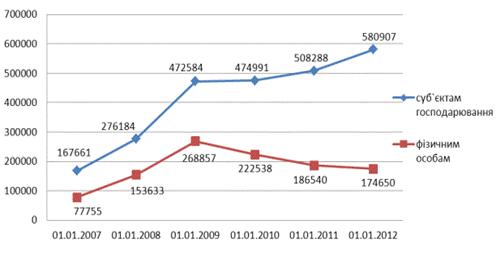

Важливим моментом в аналізі стану кредитування нашої держави

є співвідношення кредитування фізичних та юридичних осіб, що відображено на

рис. 2.3. Фізичні особи в більшості своїй виступають споживачами вироблених

товарів та наданих послуг. Тому кредитування фізичних осіб розширює можливості

споживання, тоді як кредити надані юридичним особам дають змогу збільшити

обсяги та якість виробленої продукції.

Рис. 2.3 Обсяг наданих кредитів суб’єктам господарювання та

фізичним особам за період з 01.01.2007 по 01.02.2012, млн. грн. [18]

Як видно з динаміки кредитування у період з 01.01.2007 року по 01.01.2009 відбувається стрімкий ріст наданих банківських кредитів юридичним особам і більш плавне зростання обсягів кредитів, наданих фізичним особам, що збільшує розрив сфери виробництва та споживання. Починаючи з 01.01.2009 до 01.01.2012 кредитування юридичних осіб поступово розширюється, тоді як надані кредити фізичним особам зменшуються, що насамперед пов’язано з вищим ступенем довіри банківських установ до юридичних осіб [18].

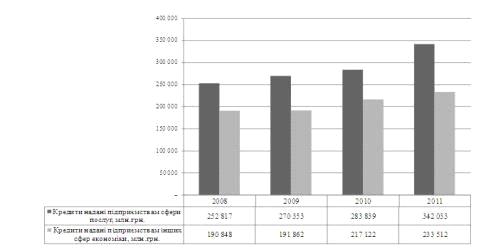

Особливої уваги заслуговує надання банками кредитів за видами

економічної діяльності (рис.2.4).

Рис. 2.4 Динаміка кредитування за видами економічної

діяльності 2008-2011рр. [19]

Як ілюструє рис. 2.4, загальні обсяги кредитування в Україні постійно зростають, а найбільшу частину в портфелі банківських установ займають кредити, видані саме підприємствам сфери послуг. Середній темп приросту протягом 2008-2011 рр. кредитів, наданих сфері послуг, дорівнює 10,81 %, приріст кредитів наданих підприємствам інших сфер економіки за аналогічний період 7,08 %. Останні десятиліття характеризуються збільшенням ролі сфери послуг у світовій економіці. Розширюється спектр пропонованих послуг, спостерігається зростання кількості зайнятих у цій сфері. У розвинутих країнах сфера послуг за значущістю посідає головне місце в національній економіці.

Тому такі показники засвідчують позитивний аспект в розвитку національної економіки і вказує на те, що незважаючи на економічні проблеми та складність кредитування підприємств сфери послуг, банківські установи при кредитуванні надають перевагу сфері послуг поміж інших сфер економіки через її більшу стабільність та життєздатність.

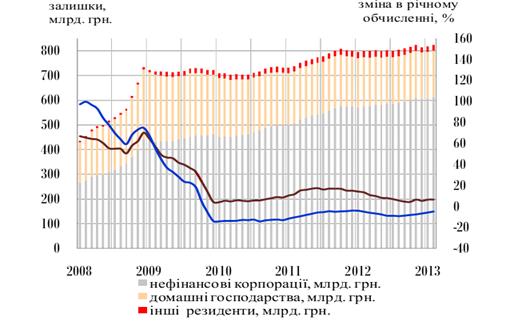

На рис. 2.5 представлено динаміку кредитування різних

секторів економіки.

![]()

Рис. 2.5 Надання банками кредитів за секторами національної

економіки вУкраїні за 2008-2013 рр. [20]

Зазначимо, що банківські кредити виступають не тільки одним з джерел залучених коштів для підприємств, але є і певним економічним індикатором, за допомогою якого можна говорити про переважний розвиток того чи іншого сектору національної економіки. Як видно з рис. 2.5, загалом спостерігається тенденція спаду надання кредитів нефінансовим корпораціям та домогосподарвстам до 2010 р. після чого бачимо деяке підвищення і знову спад. Так якщо з 2008 по 2009 рік банки надавали перевагу кредитуванню домашніх домогосподарств над нефінансовими корпораціями, то починаючи з 2009 р. і до цього часу спостерігається зменшення кредитування домашніх господарств та збільшення величини кредитів наданих нефінансовим корпораціям.

На обсяг наданих кредитів впливала величина відсоткових

ставок, які постійно змінювались. Тенденцію їх зміни можна простежити на рис.

2.6.

Рис. 2.6 Величина відсоткових ставок на кредит вУкраїні за

2006-2010 рр.[18]

Аналізуючи графік на рис. 2. 6 можна зробити висновок, що відсоткова ставка по кредитам в національній валюті почала стрімко зростати у 2007 р. і ця тенденція продовжувалась до 2009 р. після чого почався деякий її спад. Плавність зміни кривої відсоткових ставок по кредитам, які надавались в іноземній валюті вказує на більшу стабільність кредитування в іноземній валюті, аніж в національній.

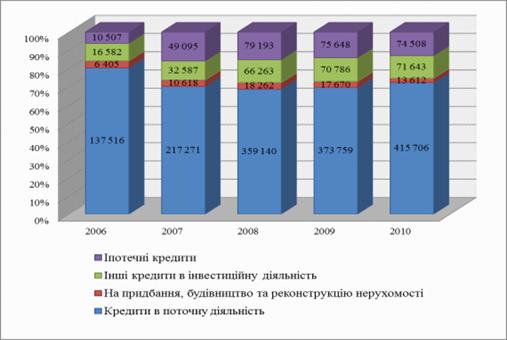

Статистика кредитів наданих нефінансовому сектору наведена на рис.2.7.

З нього видно, що основним призначенням кредитів взятих нефінансовими корпораціями є вливання коштів у постійну діяльність. Із цього виходить, що українські підприємства в основному беруть короткострокові кредити, а якщо і беруть довгострокові кредити, то використовують їх для інших видів інвестиційної діяльності, а не для придбання та реконструкцій будівництва. Все це, разом і з сильно зрісши обсягом іпотечних кредитів взятих українськими підприємствами вказує на тривожні зміни в ринку. Український ринок відмічається занадто швидкими темпами росту кредитів, а це може призвести створення «економічних пузирів» та криз в економіці [21].

Рис. 2.7 Кредити, надані нефінансовим корпораціям, за

цільовим спрямуванням, млн.грн [21]

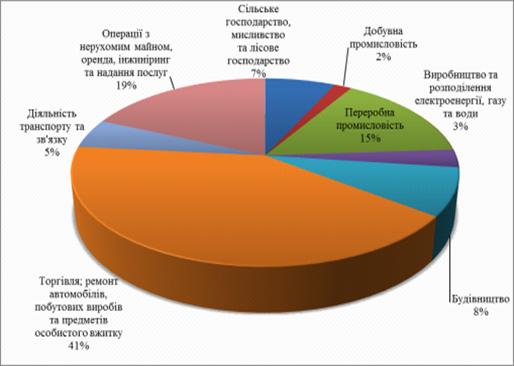

Також дуже важливою є інформація, щодо галузей в які поступили кредити. За цією інформацією можна виявити політику держави та галузі економіки, які найбільш швидко розвиваються. Деталізовану структуру кредитів не фінансовим корпораціям за видами економічної діяльності подано на рис. 2.8.

Її аналіз дозволяє зробити наступні висновки:

– найбільше всього кредитів в національній валюті було надано на торгівлю, ремонт автомобілів, що склало 41 %;

– біля 15% кредитів було видано на переробку промисловості;

– значна частина кредитування була спрямована організаціям з нерухомості (19% в національній валюті) та будівництва (8%).

– найменше кредитів було надано у такі сфери економіки як 0,06 % на рибальство, рибництво; 0,03 на освіту, а отже вони не ввійшли у діаграми;

– на діяльність транспорту направлено - 5%, а на

виробництво та розподіл електроенергії всього 3%. [20].

Рис. 2.8 - Кредити, надані нефінансовим корпораціям, за

видами економічної діяльності у національній валюті [20]

Українські банки неохоче фінансують інноваційні проекти. Причиною цього є високі ризики, низька ефективність кредитного інвестування і тривалий термін окупності проектів. Крім того, невміння позичальника правильно розрахувати розмір кредиту для реалізації інноваційного проекту та термін його повернення спричинило проблему підвищення частки неповернення банківських кредитів. Велика кількість підприємств веде подвійну бухгалтерію, тому фінансові звіти не дають достовірної інформації про ефективність діяльності підприємства. В результаті неможливо оцінити ризики, пов’язані з кредитуванням конкретного підприємства. Тому банки закладають високий ступінь ризику в процентну ставку та обов’язково вимагають від позичальників заставу, ринкова вартість якої перевищує суму кредиту на 20-30 % .

Проблема високої ціни на банківські кредити є найголовнішою у реалізації завдання активізації взаємодії банківської системи й виробничого сектору національної економіки, підвищення конкурентоспроможності вітчизняного виробника. Різниця у ставках за кредитами, які можуть отримати вітчизняні й іноземні інноватори-виробники, вже з самого початку робить продукцію українських підприємств неконкурентоспроможною в ціновому плані. Діяльність комерційних банків, з одного боку, все більше віддаляється від виробничого сектору економіки, здебільшого займається обслуговуванням транзакцій суто фінансового капіталу, спрямовують фінансові ресурси на спекулятивні операції [22].

Аналізуючи все вище сказане, можна зробити висновки, що:

український ринок відмічається занадто швидкими темпами росту кредитів, не підкріпленими реальними доходами населення;

внаслідок надання переваги кредиторами видачі кредитів юридичним особам перед фізичними спостерігається розрив сфери виробництва та споживання;

існуючий великий відсоток проблемних кредитів свідчить про проблеми з виплатою заборгованості;

українські банки неохоче фінансують інноваційні проекти.

Ці та інші виявлені проблеми в кредитній діяльності банків

потребують вирішення через прийняття низки відповідних регулюючих заходів.

2.2 Дослідження показників

державного боргу України

Важливою характеристикою державних фінансів певної країни є рівень державного боргу. Дефіцит бюджету країни, значний обсяг кредитів і запозичень негативно впливають на економічний розвиток країни.

Згідно із законодавством України, державний борг - це загальна сума заборгованості держави , яка складається з усіх випущених і непогашених боргових зобов’язань держави, зокрема боргові зобов’язання держави, що починають діяти в результаті виданих гарантій за кредитами або зобов’язань, що виникають на підставі законодавства або договору [23].

Основними причинами створення і збільшення державного боргу є збільшення державних видатків без відповідного зростання доходів; циклічні спади й автоматичні стабілізатори економіки; скорочення податків з метою стимулювання економіки без відповідного коригування (зменшення) державних витрат; вплив політичних бізнес-циклів - надмірне збільшення видатків напередодні виборів з метою завоювання популярності виборців та збереження влади.

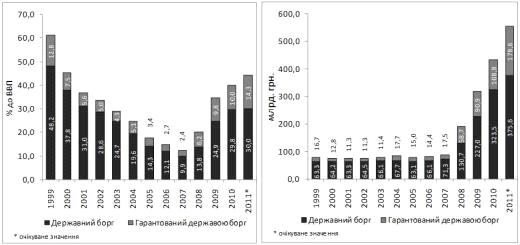

Перші зовнішні державні запозичення були здійснені Україною ще в 1992 році. Протягом усього часу незалежності України має місце нарощування державного зовнішнього боргу України. На звітний період 2012 року показник державного боргу становив майже 406,115 млрд грн, або близько 50,809 млрд дол, а гарантований державою борг - понад 95,326 млрд грн, або більш як 11,926 млрд дол. [24].

Оцінка боргової стійкості України в поточний час вимагає

звернення уваги на ряд наступних речей. Протягом останніх років дійсно

спостерігалось зростання державного боргу (рис. 2.9).

<#"733068.files/image012.jpg">

<#"733068.files/image012.jpg">

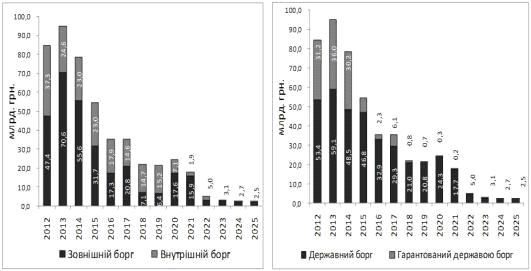

Рис. 2.10. Структура державного боргу

України, 2000-2011 рр., % [26].

Питома вага складових державного зовнішнього боргу України протягом останніх п’яти років наведена в додатку А. Валютна структура кредитування сектору державного управління наведена в додатку Б.

Про погіршення боргової стійкості

України свідчить також графік виконання зобов’язань. Зокрема, велике боргове

навантаження, спричинене, в основному, зовнішніми платежами, припадає на

найближчі чотири роки (рис. 2.11 ). Україні необхідно здійснити щорічні виплати

в іноземній валюті обсягом від 31,7 млрд. грн. до 70,6 млрд. грн. Основним

чинником такого навантаження є настання термінів виконання зобов’язань перед

МВФ.

<#"733068.files/image014.jpg"> <http://www.publicdebt.in.ua/golovna/41/03.JPG?attredirects=0>

<#"733068.files/image014.jpg"> <http://www.publicdebt.in.ua/golovna/41/03.JPG?attredirects=0>

Рис. 2.12 Дохідність українських єврооблігацій та котирування CDS за

українськими суверенними зобов’язаннями[26]

Поряд із зазначеним вище значними зберігаються валютні ризики, пов’язані із можливою зміною валютного курсу, що, у випадку реалізації, буде впливати на обсяг державного боргу. На початок лютого 2011 року частка зовнішнього державного і гарантованого державою боргу становила близько 64,3 % від усієї суми боргу. При цьому стабільність гривні в найближчому майбутньому є не достатньо визначеною. Це пов’язано з можливими змінами попиту у світі на продукти українського експорту, необхідністю здійснювати значні зовнішні виплати та негативною динамікою золотовалютних резервів НБУ.

Таким чином протягом останніх років боргова стійкість України суттєво погіршилася, хоча рівень державного і гарантованого державою боргу знаходиться в межах встановлених законодавством граничних значень. Починаючи з 2008 року державний і гарантований державою борг відносно ВВП зріс майже у три рази, досягнувши у 2010 році 39,8 % до ВВП. Абсолютні обсяги державного боргу за цей період зросли більше, ніж у 6 разів. На кінець 2011 року прогнозується досягнення державним боргом рівня 375,6 млрд. грн. та гарантованим державою боргом - 178,6 млрд. грн., що складатиме 30,0 % до ВВП та 14,3 % до ВВП відповідно. Котирування українських єврооблігацій, котирування CDS знаходяться на відносно невисокому і стабільному рівні. Ймовірність дефолту України в найближчому майбутньому залежить в першу чергу від стану світових ринків капіталу, повторення світової рецесії і, відповідно, зменшення цін на український експорт, а також від ситуації на внутрішньому ринку державних цінних паперів [28].

Отже, боргова стійкість України погіршилася протягом останніх років,

однак можливість дефолту залишається незначною за умови збереження сприятливих

зовнішніх обставин у світі та вжиття заходів щодо обмеження темпів зростання

державного і гарантованого державою боргу, а також при стабільному валютному

курсі з одночасним зниженням частки зобов'язань в іноземній валюті.

РОЗДІЛ 3. ПОЛІПШЕННЯ СТАНУ КРЕДИТУВАННЯ В УКРАЇНІ

3.1 Заходи спрямовані на

стабілізацію кредитної діяльності

На думку автора, найбільш проблемними в системі кредитування в Україні є такі питання:

)Перевага надання кредитів юридичним особам перед фізичними, що спричинює нерівномірний розвиток сфери виробництва та споживання.

)Значна частка проблемних кредитів у кредитному портфелі банків;

) Занадто висока процентна ставка, що перевищує суму кредиту на 20-30%;

) Мала частка довгострокових кредитів.

Вирішення першої проблеми пов’язане з підвищенням довіри як фізичних осіб до банківських установ, так і навпаки.

Сьогоднішня криза - це криза не стільки грошей чи управління, а криза довіри. Цей елемент втрачений у більшості бізнес-відносин: банки не довіряють клієнтам, а вкладники - банкам, суб’єкти господарювання втратили довіру до своїх контрагентів.

Завдання відновлення довіри є першочерговим для кожного економічного суб’єкта для забезпечення стабілізації економіки та створення передумов для економічного зростання. У цьому напрямку можна проводити подальші наукові дослідження.

Отже, для подолання існуючої ситуації та відновлення довіри громадян до банківської системи необхідно вдатися до таких дій [29]:

− стабілізувати політичну ситуацію в країні; всі гілки влади та державні органи повинні діяти узгоджено в інтересах суспільства і проводити виважену однозначну політику;

− ефективно використовувати можливості держави щодо рекапіталазації проблемних банків, викупу акцій для стабілізації їхньої фінансової ситуації; особливо це стосується системоутворюючих установ банківського ринку;