Материал: Проблемы государственного долга для развивающихся стран

1.3 Положительные и отрицательные стороны в формировании внешнего долга

Государство, испытывающее дефицит национального капитала, занимает не только на внутреннем рынке, но и на внешнем рынке. Существует ряд положительных и отрицательных сторон внешних заимствований.

Во-первых, их надо обязательно возвращать, отказ от выполнения внешних обязательств означает суверенный дефолт, а следовательно, потерю даже минимального кредитного рейтинга, исключение страны из системы международного рейтинга - важного источника увеличения национального капитала.

Во-вторых, внешнее заимствование - это не только существенный источник покрытия дефицита госбюджета, но и дефицита платежного баланса, который покрывается только твердой валютой. Крупные ежегодные бюджетные дефициты, как правило, стимулируют импорт и сдерживают экспорт, а превышение импорта над экспортом - важный фактор отрицательного сальдо платежного баланса.

Кроме того, бюджетный дефицит способствует росту процента на внутреннем рынке в силу высокого спроса правительства на заемный капитал, что ведет к вытеснению частного капитала с кредитного рынка и сокращению инвестиций в реальную экономику. Высокие проценты по госбумагам делают их привлекательными для иностранных инвесторов. Даже если возросший на этой основе приток иностранной валюты в какой-то мере снизит рыночную ставку процента и пойдет на финансирование балансов и капвложений, все равно он ведет к росту внешнего долга, следовательно, к сокращению национального производства в стране должника.

Проблема внешнего долга имеет важный социально-экономический и политический аспект. Получение внешних кредитов, как правило, обуславливается жесткими требованиями к стране-заемщику, которая теряет свою финансово-экономическую независимость. Практически внешний кредитор управляет страной. Особенно это относится к слабо развитым странам и странам с развивающейся экономикой.

Стоит ли в связи с этим брать внешние кредиты? Любые кредиты надо брать только в том случае, если они способствуют экономическому росту и повышению уровня жизни. В противном случае заемный капитал ложится тяжелым бременем на финансы и экономику страны, превращая ее в сырьевой придаток и рынки сбыта для стран-кредиторов.

Рациональное использование внешних заимствований прямо и непосредственно связано с уровнем развития и эффективности макроэкономики. В высокоразвитых странах внешние кредиты и займы положительно влияют на экономику, особенно в условиях циклического подъема, так как большая их часть идет на инвестиции в основной капитал, а не на потребление. В странах, где спрос на ссудный капитал достигает огромного размера, госдолг важный элемент рыночного механизма, посредством которого сбережения трансформируются в инвестиции, стимулируя экономический рост и повышение благосостояния народа.

В странах со слабой, отсталой, и тем более, кризисной экономикой госдолг

из стимула развития производства превращается в фактор, угнетающий и тормозящий

экономический подъем. Так, несмотря на огромный рост внешнего долга

развивающихся стран со 130 млрд. долл. В 1973г. до 1,8 трлн. долл. в 1996г., их

экономика продолжает оставаться слабой, примитивной, а уровень жизни -

нищенским. О том, что эти страны находятся в крайне жесткой петле, из которой им

не выбраться, свидетельствует такие данные: в 1995г. отношение долга к ВВП

составляло 34,9%, к экспорту - 100,4%, отношение обслуживания долга к экспорту

- 20,7%. Таким образом, довольно значительная часть стоимости национальной

экономики уходит в страны-кредиторы.

Глава 2. Социально-экономическая необходимость существования внешнего и внутреннего государственного долга

.1 Эволюция государственного долга в развивающихся странах

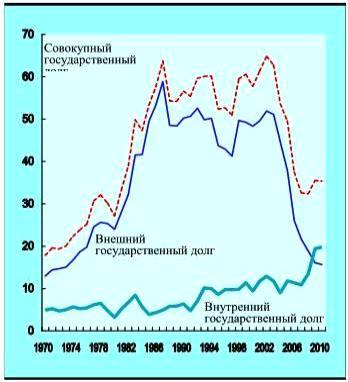

За последние 40 лет медианный коэффициент отношения государственного долга к ВВП (относительный уровень долга) значительно изменился как в развитых, так и развивающихся странах. С 1970 года, когда он был относительно низким и соответствовал 20% от ВВП в развивающихся странах начался существенный рост этого коэффициента, который продолжался до середины 1990-х годов. Во второй половине 1980-х годов, когда долговой кризис сильно затронул Латинскую Америку, он превысил в развивающихся странах с доходами выше средних 60% от ВВП, а к середине 1990-х годов достиг в развивающихся странах с низкими доходами и доходами ниже средних пикового значения 90% от ВВП.

В развитых странах медианный коэффициент отношения государственного долга к ВВП достиг в 1998 году почти 60%. С наступлением нового тысячелетия этот коэффициент быстро снизился как в развитых, так и в развивающихся странах до уровня, соответствующего 30-40% от ВВП. Однако с наступлением «великой рецессии» эта тенденция изменилась на противоположную, и из-за рецессии вышеупомянутый коэффициент резко возрос во многих развитых странах: к концу 2010 года медианный коэффициент в них значительно превышал отметку в 60%, превзойдя прежнее пиковое значение 1998 года.

В развивающихся странах не только снизились коэффициенты отношения

государственного долга к ВВП, но и изменился состав государственного долга,

т.к. их правительства заимствовали больше средств внутри страны, чем за

границей. В 2002 году, когда их медианный коэффициент достиг пикового значения

65% от ВВП, их совокупный государственный долг примерно на 80% был внешним

долгом и лишь на 20% - долгом перед резидентами. К 2010 году вышеуказанный

коэффициент снизился до 35% и доля долга перед нерезидентами составляла лишь

44% (см. Диаграмму 1).

Диаграмма 1 Коэффициент отношения государственного долга к ВВП в развивающихся странах, в разбивке по группам уровней доходов, 1970-2010 годы (медианный показатель, в процентах)

Таким образом, медианное значение показателя государственного долга перед нерезидентами в развивающихся странах снизилось приблизительно с 50% от ВВП в 2002 году до 15% в 2010 году. В странах с доходами выше средних его медианное значение снизилось до 12% от ВВП, а в странах с низкими доходами - до 17%. Более того, именно таким резким сокращением и объясняется общее снижение относительно уровня государственного долга в развивающихся странах.

Сокращение медианного коэффициента отношения внешнего государственного долга к ВВП в развивающихся странах было в большей мере обусловлено относительно быстрым ростом ВВП в них, чем сокращением накопленного объема их внешнего долга. В период 1998-2009 годов объем их внешнего государственного долга оставался более или менее постоянным - на уровне примерно 1,4 трлн. долл. (см. Приложение 2). Однако этой тенденции способствовала также применявшаяся в нескольких странах стратегия управления долгом, ориентированная на уменьшение их зависимости от иностранного капитала и увеличение внутренних заимствований.

Относительный вес долга, номинированного в иностранной валюте, зависит также от реального обменного курса; например, девальвация денежной единицы, не сопровождаемая аналогичным ростом внутренних цен (дефлятор ВВП), может привести к внезапному повышению относительного уровня внешнего долга. Именно это произошло во многих развивающихся странах в 1980-е годы и повторилось в период 1997-2002 годов. Напротив, реальное повышение курса ускоряет рост ВВП в долларах по текущему курсу так, что ускоряется и процесс снижения коэффициента внешнего долга. После сильной девальвации в конце 1990-х и начале 2000-х годов в большинстве развивающихся стран произошло определенное повышение реального курса валют, что способствовало снижению относительного уровня внешнего долга в них.

Стоит отмстить, что если государственный внешний долг у развивающихся стран оставался более или менее постоянным, то долгосрочный внешний долг компаний быстро рос и увеличился за период 1998-2009 годов почти в три раза (с 450 млрд. долл. до 1,3 трлн. долл.). В этот период был отмечен и чистый рост краткосрочного внешнего долга - с 390 млрд. долл. в 1998 году до 750 млрд. долл. в 2009 году (см. Приложение 3). Даже если учесть рост краткосрочных и корпоративных заимствований, средний коэффициент отношения внешнего долга к ВВП у развивающихся стран как группы за период 1998-2009 годов снизился почти на 20-процснтных пунктов. Хотя правительства, придерживающиеся доктрины Лоусона, могут игнорировав внешнюю финансовую уязвимость, связанную с частным долгом, тем, кто отвечает за разработку политики, необходимо держать под контролем поведение частных заемщиков, так как неспособность корпоративного сектора обслуживать свои долги может привести к валютному и банковскому кризису и в конечном счете - к финансово-бюджетному кризису.

В дополнение к снижению относительно уровня государственного долга развивающиеся страны как группа накопили также значительные объемы внешних активов в форме резервов иностранной валюты. В начале 2010 года общий размер таких резервов значительно превышал 4.5 трлн. долл.. тогда как в середине 1990-х годов они составляли приблизительно 500 млрд. долл. К 2005 году размер этих внешних активов превысил общий объем накопленного государственного внешнего долга этих стран, а к концу 2007 года их международные резервы даже превысили общую сумму их совокупного внешнего долга.

В начале 2010 года развивающиеся страны как группа обладали международными резервами в размере, превышающем их государственный внешний долг и совокупный внешний долг на сумму эквивалентную соответственно 20-процентным пунктам и 7-процентным пунктам ВВП (см. Приложение 2). Вместе с тем следует отметить, что международные резервы превышали совокупный внешний долг только в 22 развивающихся странах из 101, по которым имелись данные. У остальных 79 стран по-прежнему имеется чистый внешний долг. Следовательно, тот факт, что развивающиеся страны как группа уже не являются чистыми должниками, обусловлен значительным сокращением долга и накоплением резервов некоторыми крупными развивающимися странами и не отражает репрезентативно положение большинства развивающихся стран.

При всех существенных межстрановых различиях в среднем развивающиеся страны успешно решили задачу по снижению их коэффициентов, характеризующих состояние внешнего долга. Такое улучшение долговых коэффициентов было обусловлено сочетанием ряда факторов. В странах со средним и низким уровнями доходов определенную роль, безусловно, сыграли благоприятные внешние условия и связанный с ними быстрый рост ВВП в период 2003- 2007 годов.

В странах со средним уровнем доходов сокращение внешнего долга было прежде всего реакцией на волну финансовых кризисов нанесших удар по многим из них, особенно по странам с формирующейся рыночной экономикой во второй половине 1990-х годов. Эти кризисы вскрыли серьезные недостатки в нынешней международной финансовой архитектуре и породили сомнения в способности МВФ действовать в качестве эффективного международного кредитора последней инстанции. Они также привлекли внимание экономистов и политиков к важности состава долга и межвалютных переносов.

Стало ясно, насколько рискованно иметь внешний долг в условиях отсутствия хорошо функционирующей международной финансовой системы и эффективного кредитора последней инстанции. Поэтому многие страны с формирующейся рыночной экономикой и начали осуществлять макроэкономические стратегии и стратегии управления долгом, прямонаправленные на сокращение их внешнего долга. Помимо сокращения потребности в заимствованиях за рубежом посредством поддержания активного сальдо по счету текущих операций, многие из этих стран стремились также улучшить функционирование своих рынков внутреннего долга.

Таким образом, им удалось выпустить больше долговых обязательств в национальной валюте с фиксированной процентной ставкой и продлить средний срок погашения внутреннего государственного долга. Недавнее обследование внутреннего рынка облигаций в 23 странах с формирующейся рыночной экономикой свидетельствует о том, что примерно 70% их внутренних облигаций (государственных и частных) в настоящее время выпускаются с фиксированной ставкой процента. Кроме того, на внутреннем рынке начинают выпускаться облигации с длительными сроками погашения.

Обследование по государственным облигациям в тех же 23 развивающихся

странах и странах с формирующейся рыночной экономикой показывает, что средняя

срочность этих облигаций при выпуске сейчас составляет девять лет, а в 2000

году составляла семь лет.

.2 Нормативно-правовая база внутреннего и внешнего долга РФ

Государственный или муниципальный долг - обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными настоящим Кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием - ст. 6 Бюджетного кодекса РФ. «Как экономическая категория государственный долг находится на стыке финансов и кредита и воплощает в себе их черты, функционируя как особое, специфическое отношение».

К нормативно-правовой базе внутреннего государственного долга относят: 1. Федеральные законы: ФЗ от 3 декабря 2012 г. N 216-ФЗ «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов», ФЗ от 29 июля 1998 г. N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг».

. Постановления и распоряжения Правительства РФ: «Об эмиссии государственных ценных бумаг», «О заключении с владельцами государственных краткосрочных бескупонных облигаций и облигаций федерального займов с постоянным и переменным купонным доходом со сроками погашения до 31 декабря 1999 г., не осуществившими новацию по этим облигациям, договоров об отступном и погашении указанных облигаций», «Вопросы эмиссии и обращения государственных сберегательных облигаций», «О Генеральных условиях выпуска и обращения облигаций государственных нерыночных займов»

. Приказы Минфина России: «О списании государственного внутреннего долга Российской Федерации по казначейским обязательствам», «О списании государственного внутреннего долга Российской Федерации по ГКО/ОФЗ», «О проведении мероприятий по погашению задолженности по ГКО/ОФЗ со сроками погашения до 31 декабря 1999 г.».

. Иные документы: Положение Банка России «Об обслуживании и обращении выпусков федеральных государственных ценных бумаг».

Примеры нормативно-правовой базы внешнего государственного долга: Постановление «Об организации работы, связанной с привлечением и использованием иностранных кредитов», Постановление «Об урегулировании коммерческой задолженности бывшего СССР перед иностранными кредиторами», ФЗ «О бюджетной классификации Российской Федерации», Постановление «О некоторых вопросах выпуска внешнего облигационного займа 1996 года», Постановление «О порядке предоставления организациям ссуд, финансируемых за счет государственных внешних заимствований Российской Федерации, на закупку по импорту оборудования, других товаров и услуг для реализации инвестиционных проектов в российской федерации», ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг»,

До введения в действие Бюджетного кодекса Российской Федерации законодательную основу в сфере управления государственным долгом составляли два основных закона: «О государственном внутреннем долге Российской Федерации» от 13 ноября 1992 года №3877-1 и «О государственных внешних заимствованиях Российской Федерации и государственных кредитах, предоставляемых Российской Федерацией иностранным государствам, их юридическим лицам и международным организациям» от 17 декабря 1994 года №76-ФЗ.

Правовые основы системы государственных займов заложены в Конституции и Гражданском кодексе Российской Федерации. Полномочия Правительства Российской Федерации по вопросам управления государственным долгом были определены Федеральным конституционным Законом от 17 декабря 1997 года №2-ФКЗ «О Правительстве Российской Федерации» (с изменениями и дополнениями).

В соответствии с положениями вышеуказанного закона Правительство Российской Федерации осуществляет управление государственным внутренним и внешним долгом Российской Федерации. При этом отдельные вопросы, связанные с управлением государственным долгом, операциями с государственными долговыми обязательствами и учетом этих операций регулировались и продолжают в настоящее время прописываться в нормативных документах Правительства Российской Федерации, Министерства финансов Российской Федерации и соответствующих нормативных актах Банка России и Внешэкономбанка.