Материал: Принципы составления инвестиционного портфеля

портфель ценный бумага банк

Определение кривой безразличия клиента является нелегкой задачей. На

практике ее часто получают в косвенной или приближенной форме путем оценки

уровня толерантности риска, определяемой как наибольший риск, который инвестор

готов принять для данного увеличения ожидаемой доходности. Поэтому, с точки

зрения методологии модель Марковица можно определить как

практически-нормативную, что не означает навязывания инвестору определенного

стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы

показать, как поставленные цели достижимы на практике.

4. Практическая часть

Выбираем на фондовой бирже 5 различных компаний (их акций). В нашем случае это:

) ОАО “ЛУКойл” (LKOHP) - привилегированные акции

) ОАО “Мосэнерго” (MSNG)

3) “Норильский никель” (NKEL)

4) “Норильский никель” (NKELP) - привилегированные акции

5) “Ростелеком” (RTKMP) - привилегированные акции

Вкратце опишем все 4 компании, их основную деятельность.

ОАО “ЛУКойл”

Краткая справка:

ОАО

«ЛУКо́йл» (Лангепас, Урай, Когалым + ойл (от англ.

<#"886932.files/image017.gif">

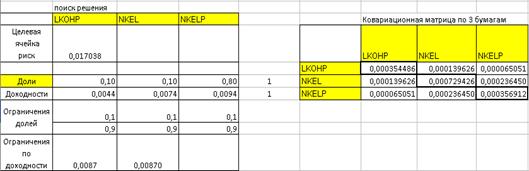

Согласно закону эффективности по Парето (выше-левее:доходнее-менее рискованнее) и, учитывая, что мы умеренные инвестора, выбираем из предложенных 5 компаний 3, акции которых на графике подходят нам - NKELP, LKOHP, NKEL.

По

условию сначала формируем портфель с равными долями, для чего сначала

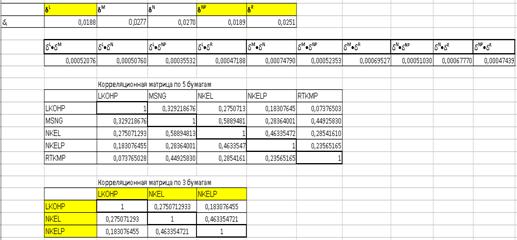

необходимо составить ковариационную и корреляционную матрицы, применив функцию Excel

КОВАР для подсчета ковариационной матрицы

и

формулу расчета коэф-в корреляции:

Corr(A;B)=cov(A;B)/( δA·δB)

Для

расчета корр-й матрицы (согласно вышенаписанной формуле) необходимо рассчитать

риски между бумагами.

Матрица корр-и позволяет определить степень взаимосвязи между выбранными ценными бумагами.

Доходность

портфеля определяем по формуле:

rp=∑Xi∙ri

Риск

портфеля определим с помощью ковариационной матрицы и значений долей бумаг в

портфеле (при равенстве XL+XNP+XR=1):

δ2p = X2LδLL+2XLXNδLN+X2NδNN+2XNXNPδNNP+X2NPδNP+2XLXNPδNP

Для портфеля с равными долями:

rp = 0,707 %

δp = 0,016066

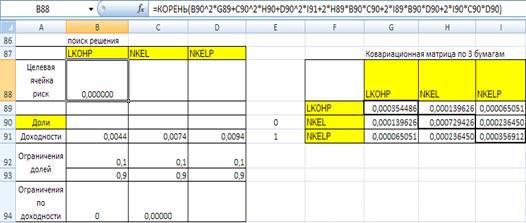

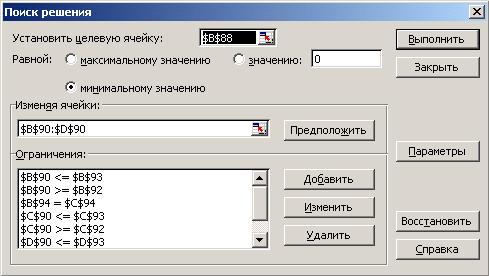

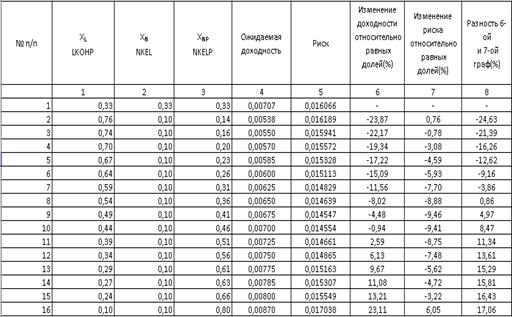

Теперь берем 15 различных портфелей с различными долями и заданными доходностями и минимизацией риска с помощью модуля Excel Поиск решения, задавая программе общий риск портфеля.

) В целевой ячейке (в excel

ячейка B88) задаем формулу расчета риска

портфеля (см. выше), используя в ней доли портфеля (массив B90:D90) и ковариационную матрицу (G89:I91)

2) Вписываем в соответствующие ячейки (B91:В91) доходности ц.б., выбранных по графику Парето

) В ячейку расчета доходности портфеля вписываем формулу, связывающую доходности бумаг и их доли

) В следующие ячейки вводим ограничения-условия:

найденные доли должны быть от 0,1 до 0,9 (B92:D93)

сумма долей ц.б. должна равняться единице XL+XN+XNP=1 (E90:E91)

рассчитываемое значение доходности портфеля - должно быть равно заданной нами доходности (B94:C94)

) в ячейку C94 вписываем желаемую доходность портфеля (в пределах доходностей ц.б., входящих в портфель).

Далее вызываем Поиск решения:

указываем целевую ячейку (B88)

указываем задачу минимизации (риска)

задаем изменяемые ячейки (те, в которых excel будет считать доли портфеля)

вводим ограничения, оговоренные ранее.

Нажимаем “Выполнить решение” и Поиск решения выдает нам соответствующие

доли ц.б., при заданной доходности портфеля и минимальном при этом риске

портфеля.

В нашем конкретном примере при доходности 0,00870 (0,87%) Поиск решения выдал следующий вариант (доли ц.б.) портфеля с риском 0,017038:

Лукойл - 10% ц.б. в портфеле

Никель (обыкн. акции) - 10% ц.б. в портфеле

Никель (привилегир. акции) - 80% ц.б. в портфеле.

Инвестору конечно желательна максимальная прибыльность портфеля, но она

не может быть больше, чем максимальная прибыльность по одной из 3-х бумаг (в

данном случае и при таких условиях). В данном случае программа не видит решений

при данных условиях при доходности 0,00870.

Как видно из таблицы, равнодолевой портфель не самый лучший вариант для инвестора. Портфели со 11-го по 15-й дают большую доходность при меньшем риске за счет более правильного составления долей ц.б. Далее идут портфели с возрастанием риска, что нам не подходит по характеру инвестора. Нам необходимо выбирать из портфеля в диапазоне от 11-го до 15, приемлемый риск при “достойной” доходности, как умеренному инвестору.

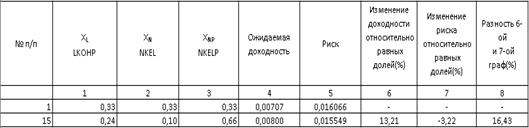

В данном случае я бы выбрал 15-й портфель, при доходности на 0,093% выше

и риске ниже на 0,000517, чем при равно долевом портфеле.

Заключение

Внимание, которое уделяется портфельным инвестициям, вполне соответствует радикальным изменениям, произошедшим во второй половине двадцатого столетия в экономике промышленно развитых стран. На месте отдельных изолированных региональных финансовых рынков возник единый международный финансовый рынок. К традиционному набору «основных» финансовых инструментов (иностранная валюта, государственные облигации, акции и облигации корпораций) добавился постоянно расширяющийся список новых «производных» инструментов, таких как депозитарные расписки, фьючерсы, опционы, варианты, индексы, свопы. Эти инструменты позволяют реализовать более сложные и тонкие стратегии управления доходностью и риском финансовых сделок, отвечающие индивидуальным потребностям инвесторов, требованиям управляющих активами, спекулянтов и игроков на финансовом рынке.

Обстоятельства, в которых находятся инвесторы, различны, поэтому портфели ценных бумаг должны составляться с учетом таких различий. При этом определяющими факторами являются допустимый уровень риска, доходности и период инвестирования, которые зависят от предпочтений конкретного инвестора. Необходимо учесть и другие факторы, включая вопросы налогообложения и законодательного регулирования.

В нашей курсовой работе мы составили портфель из трех бумаг в следующих долях:

привилегированные акции Лукойл - 24%

обыкновенные акции НорНикель - 10%

привилегированные НорНикель - 66%.

При таких долях доходность портфеля равняется 0,8% с риском 0,015549.

В данной работе можно увидеть, что равнодолевой портфель не совсем эффективен для инвестора. В портфель включены бумаги с различной степенью риска и доходности. Выгоднее составлять портфель из более доходных бумаг, но при этом необходимо следить за уровнем риска (что позволяет нам сделать модуль Excel Поиск решения).

В выбранном нами портфеле преобладают привилегированные акции компании НорНикель с доходностью 0,94% (Лукойл - 0,44%; Норникель обыкн-е - 0,74%).

И также данный портфель выгоден по степени риска нежели равнодолевой.

Бумаги с высокой степенью риска - обладают минимальной долей - 10% (обыкн-е

акции НорНикель) с риском 0,0270. У двух других акций степень риска примерно

одинаковая (Лукойл - 0,0188 и привил-е акции НорНикель - 0,0189). Для более

наглядного сравнения показатели двух портфелей приведены в следующей таблице и

таблице, представляющей характеристики бумаг, входящих в данные портфели.

Сравнение показателей портфелей

Характеристики (уровень доходности (rсрi) и риска (δi)) ц.б. в портфелях

Список используемой литературы

1. Рынок ценных бумаг: Учебник / Под ред. В. А. Галанова, А. И. Басова. - М.: Финансы и статистика, 2009

. Рынок ценных бумаг и биржевое дело: Учебник для вузов / Под ред. проф. О. И. Дегтяревой, проф. Н. М. Коршунова, проф. Е. Ф. Жукова. - М.: ЮНИТИ - ДАНА, 2014

. Семенкова Е. В. Операции с ценными бумагами: российская практика: Учебник. - М.: Изд-во «Перспектива»: Издательский дом «Инфра - М», - 2009

. Килячков А. А., Чалдаева Л. А. Рынок ценных бумаг и биржевое дело. - М.: Юристъ, 2011

. Колтынюк Б. А. Рынок ценных бумаг.: Учебник, Второе изд. - СПб.: Изд-во Михайлова В. А., 2010.

.

Рынок ценных бумаг. Учебник под ред. В. С. Золотарёва. - Ростов н / Д:

«Феникс», 2012

Приложение

Биржевые данные

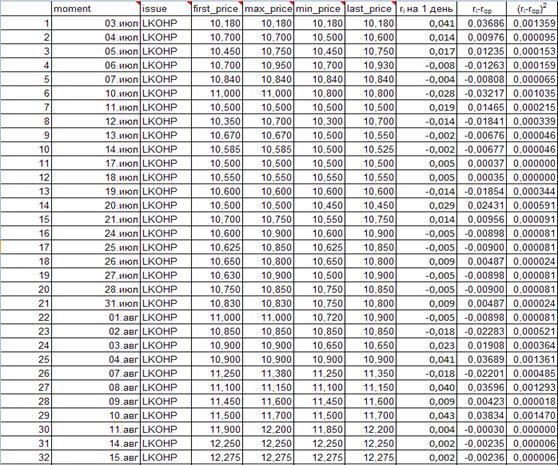

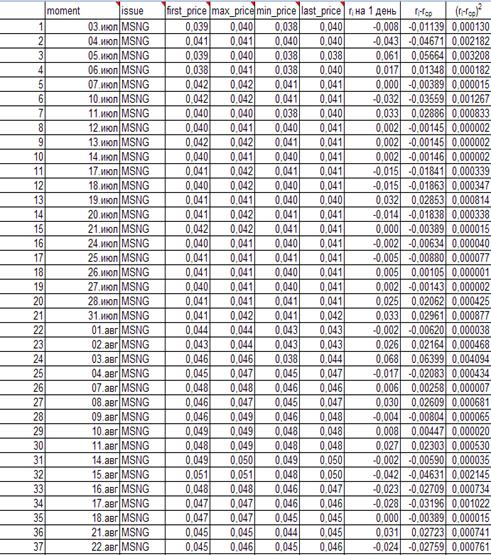

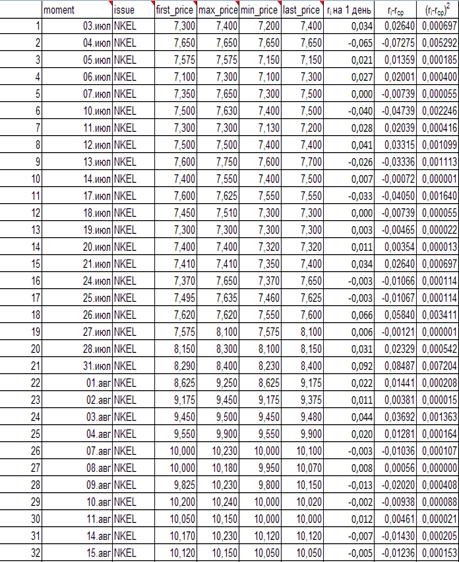

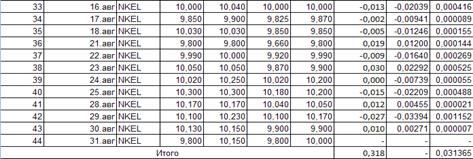

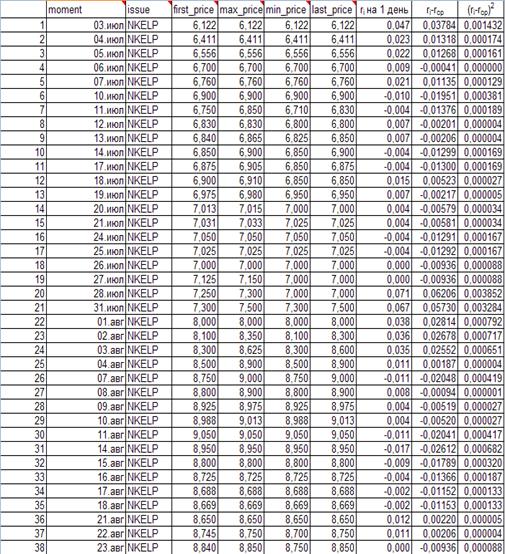

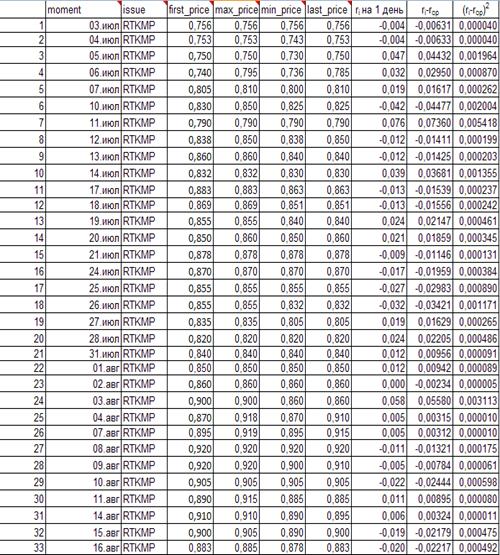

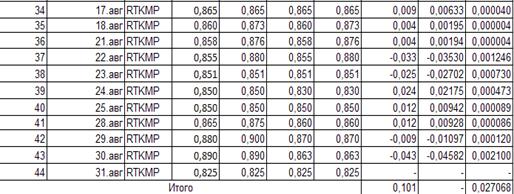

В приведенных ниже таблицах представлены данные о ценах, по которым строились графики динамики цен акций, а также расчет доходности (в таблицах) акции на 1 день (по цене Close) и над/под таблицей соответствующей фирмы расчет средней доходности за 1 день и риска данной ценной бумаги.

Данные за 2 месяца - июль и август (Open, High, Low, Close prices). Цены в рублях за акцию с 3 июля по 31 августа.

Доходность на 1 день

(ri) = (pi+1-pi)/pi,

где pi - цена закрытия

Средняя доходность за 1 день

(rср) = (r1+r2+…rn)/n,

где n - кол-во дней, за которые берутся цены

Риск бумаги

(δ) = √(∑(ri-rср)2/n)

) Лукойл (LKOHP) - привилегированные акции

rL = 0.44% (средняя доходность за 1 день)

δL=0.0118

Лукойл (LKOHP) - привилегированные акции

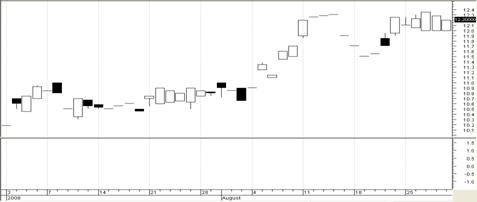

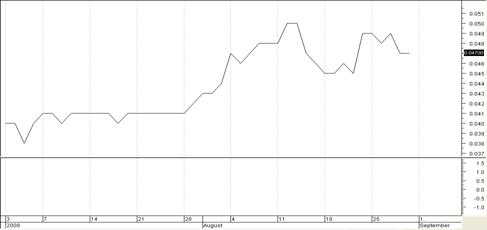

2) ОАО “Мосэнерго” (MSNG)

rM=0,39%

δM=0,0277

ОАО “Мосэнерго” (MSNG)

Line

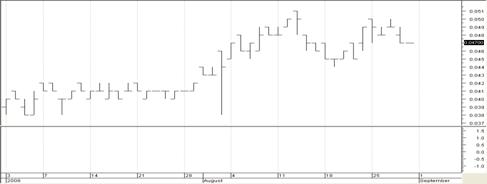

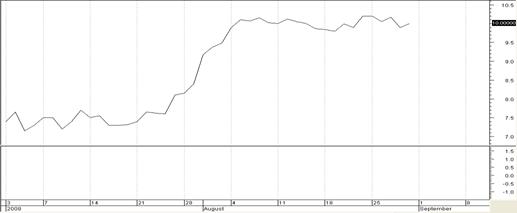

3) “Норильский

никель” (NKEL)

rN = 0.74%

δN=0.0270

“Норильский

никель”

(NKEL)

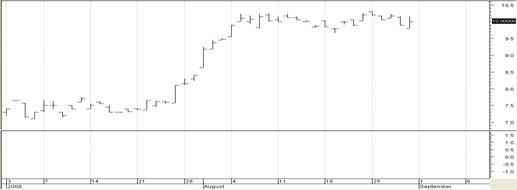

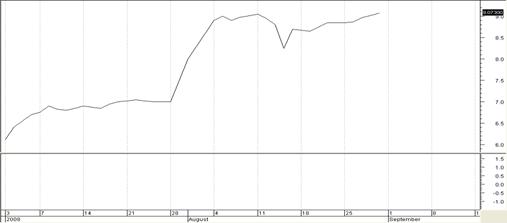

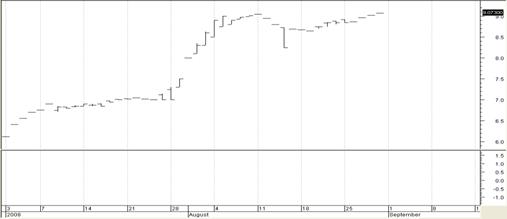

4) “Норильский никель” (NKELP)

- привилегированные акции

rNP = 0.94%

δNP=0.0189

Line

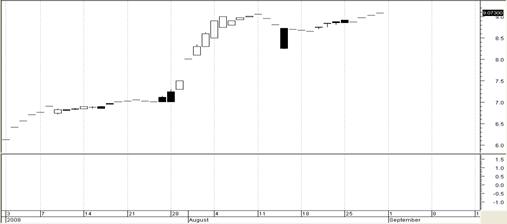

5) “Ростелеком”

(RTKMP) - привилегированные акции

rR = 0.23%

δR=0.0251

“Ростелеком” (RTKMP) -

привилегированные акции

Line