|

Этап ФСА

|

Задачи этапа

|

|

1. Подготовительный

|

Определение объекта

анализа, целей ФСА, глубины проработки, техники проведения ФСА (участники,

материальная база, финансирование и т. д.); составление плана работы.

|

|

2. Информационный

|

Сбор, обработка и анализ

информации об объекте ФСА.

|

|

3. Аналитический

|

3.1. Определение

элементного состава объекта. 3.2. Выявление связей между элементами. 3.3.

Формулировка функций элементов; оценка уровня выполнения этих функций. 3.4.

Определение функциональной, проблемной и затратной значимости объекта. 3.5.

Устранение выявленных на предыдущих этапах недостатков, связанных с

отдельными элементами объекта.

|

|

4. Творческий

|

Решение задач по повышению

потребительских свойств объекта ФСА.

|

|

5. Исследовательский

|

Проверка работоспособности

полученных решений.

|

|

6. Презентационный

(внедрение)

|

6.1. Подготовка отчетов и

рекомендаций. 6.2. Представление результатов, их внедрение, заключение

договоров.

|

Цена продукции является одним из важнейших элементов

ее конкурентоспособности, поэтому функциональный анализ дополняется

стоимостным, позволяющим оценить затраты на реализацию функций продукции в

производстве и при эксплуатации. [26]

При анализе готовой продукции возникают два варианта

решения задачи:

1)выполнение материальным носителем одной функции;

2)выполнение материальным носителем нескольких функций.

В первом случае затраты на функцию определяются

себестоимостью соответствующего материального носителя (детали, блока и т. д.).

Во втором случае затраты распределяются между

функциями пропорционально участию носителя в реализации функций, определяемому

экспертным методом. Производственные затраты на функцию определяются по

формуле:

, (1.1)

, (1.1)

где - участие носителя функции в ее реализации (доля единицы % и

т.п.);

- участие носителя функции в ее реализации (доля единицы % и

т.п.);

- себестоимость (прямые затраты) i-го носителя на; j-ю функцию;

- себестоимость (прямые затраты) i-го носителя на; j-ю функцию;

п - число материальных носителей, обеспечивающих ; j-ю функцию.

Сумма затрат по всем функциям и затрат на связи между

носителями функций, реализуемых при сборочно-монтажных операциях, составляет

затраты на изделие в целом.

Более сложной представляется задача стоимостной оценки

функций проектируемого изделия, решаемая в условиях отсутствия полной

информации на основе определения допустимых затрат на функции с учетом

потребительской значимости функций и степени сложности производственного

исполнения при заданном уровне качества. [32]

Определение укрупненных затрат на изделие в целом

возможно различными методами (моделированием, методом удельных затрат,

структурной аналогии и т.д.). Распределение затрат по функциям осуществляется

по схеме, изображенной на рисунке.

Оценка вариантов решений, полученных в результате ФСА,

производится по критерию интегрального качества:

(1.2.)

(1.2.)

где Q -

комплексный показатель качества;

С - совокупные затраты на изделие.[33,c.87]

Обеспечение качества продукции всегда связано с

затратами.

Любой этап ЖЦП должен содержать элементы управления

затратами на обеспечение качества. В общем виде затраты на обеспечение качества

делятся на базовые, дополнительные и затраты на исправление брака и устранение

его последствий.

На этапах проектно-конструкторских работ целесообразно

использование функционально-стоимостного анализа.

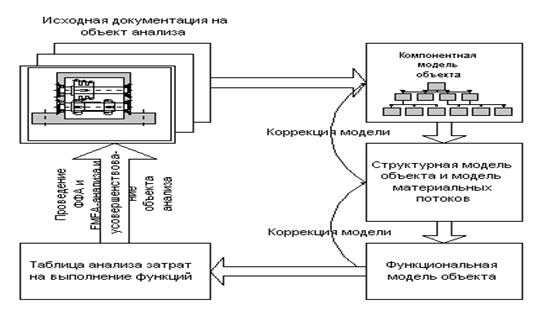

1-й этап: этап последовательного построения моделей объекта ФСА

(компонентной, структурной, функциональной); модели строят или в форме графов,

или в табличной (матричной) форме;

-й этап: этап исследования моделей и разработки предложений по

совершенствованию объекта анализа.

Эти же этапы характерны и для других методов функционального анализа -

ФФА и FMEA.

Рис.1.2. Схема процесса ФСА

На рис.1.2 представлена общая схема процесса ФСА. Нужно отметить, что ФСА

- анализ является мощным инструментом для создания техники и технологий, не

только обеспечивающей удовлетворение запросов потребителя, но и сокращающей

затраты производителя. [34,c.118]

В настоящее время существуют различные мнения об эффективности применения

функционально-стоимостного анализа (ФСА), или Activity Base Costing (ABC). Одни

пользователи считают ФСА слишком сложным для понимания и применения. Другим не

совсем понятна технология его применения как в методическом плане, так и в

плане использования программных средств его поддержки. Третья категория

менеджеров вообще не видит возможности его практического применения. Целью

данной статьи является раскрытие сущности функционально-стоимостного анализа и

подходов к его применению с помощью программных средств при решении конкретных

задач анализа и управления финансово-хозяйственной деятельностью предприятия.

Функционально-стоимостной анализ позволяет выполнить следующие виды

работ:

· формирование релевантной информации об эффективности

деятельности центров ответственности на предприятии;

· определение и проведение общего анализа себестоимости

бизнес-процессов на предприятии (маркетинг, производство продукции и оказание

услуг, сбыт, менеджмент качества, техническое и гарантийное обслуживание и

др.);

· проведение сравнительного анализа и обоснование выбора

рационального варианта технологии реализации бизнес-процессов;

· проведение функционального анализа, связанного с

установлением и обоснованием выполняемых структурными подразделениями

предприятий функций с целью обеспечения выпуска высокого качества продукции и

оказания услуг;

· определение и анализ основных, дополнительных и ненужных

функциональных затрат;

· сравнительный анализ альтернативных вариантов снижения затрат

в производстве, сбыте и управлении за счет упорядочения функций структурных

подразделений предприятия;

· анализ интегрированного улучшения результатов деятельности

предприятия и др. [35,c.149]

Метод ФСА разработан как "операционно-ориентированная"

альтернатива традиционным финансовым подходам. В частности, в отличие от

традиционных финансовых подходов метод ФСА:

· предоставляет информацию в форме, понятной для персонала

предприятия, непосредственно участвующего в бизнес-процессе;

· распределяет накладные расходы в соответствии с детальным

просчетом использования ресурсов, подробным представлением о процессах и

функциях их составляющих, а также их влиянием на себестоимость.

В основе применения метода ФСА лежит разработка и применение на практике

ФСА-моделей. Цель создания ФСA-модели для совершенствования деятельности

предприятий - достичь улучшений в работе предприятий по показателям стоимости,

трудоемкости и производительности. Проведение расчетов по ФСА-модели позволяет

получить большой объем ФСА-информации для принятия решения. При этом данная

информация, особенно взаимосвязи отдельных ее элементов, для лиц, принимающих

решения, является, как правило, неожиданной. Полученная информация позволяет

обосновывать и принимать решения в процессе применения таких методов

совершенствования финансово-хозяйственной деятельности предприятия, как:

· "точно в срок" (Just-in-time, JIT) и KANBAN;

· глобальное управление качеством (Total Quality Management,

TQM);

· непрерывное улучшение (Kaizen);

· реинжиниринг бизнес-процессов (Business Process Reengineering,

BPR). [41,c.102]

Как правило, ФСА-информация представляется в виде системы стоимостных и

временных показателей, показателей трудоемкости и трудозатрат, а также

относительных показателей, характеризующих эффективность деятельности центров

ответственности на предприятии. Систему показателей можно использовать как для

текущего (оперативного) управления, так и для принятия стратегических решений.

На уровне оперативного управления информацию из ФСА-модели можно применять для

формирования рекомендаций по увеличению прибыли и повышению эффективности

деятельности предприятия. На стратегическом уровне это помощь в принятии

решений относительно реорганизации предприятия, изменения ассортимента

продуктов и услуг, выхода на новые рынки, диверсификации и т.д. ФСА-информация

показывает, как можно перераспределить ресурсы с максимальной стратегической

выгодой, помогает выявить возможности тех факторов (качество, обслуживание,

снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее

значение, а также определить наилучшие варианты капиталовложений.

Основные направления использования ФСА-модели для реорганизации

бизнес-процессов - это повышение производительности, снижение стоимости,

трудоемкости, времени и повышение качества.

Повышение производительности включает в себя три этапа. На первом этапе

осуществляется анализ функций для определения возможностей повышения

эффективности их выполнения. На втором - выявляются причины непроизводительных

расходов и пути их устранения. И, наконец, на третьем этапе осуществляется

мониторинг и проведение нужных изменений на предприятии.

Что касается снижения стоимости, трудоемкости и времени, то с помощью

ФСА-метода можно так реорганизовать деятельность, чтобы было достигнуто устойчивое

их сокращение. Для этого необходимо сделать следующее:

· сформировать ранжированный перечень функций по стоимости,

трудоемкости или времени;

· выбрать функции с высокой стоимостью, трудоемкостью и

временем;

· сократить время, необходимое для выполнения функций;

· устранить ненужные функции;

· организовать совместное использование всех возможных функций;

· перераспределить ресурсы, высвободившиеся в результате

усовершенствований.

Очевидно, что вышеперечисленные действия улучшают качество бизнес-процессов.

Кроме того, повышение качества бизнес-процессов осуществляется за счет

проведения сравнительной оценки и выбора рациональных (по стоимостному или

временному критерию) технологий выполнения операций или процедур, являющихся

элементами бизнес-процессов.

В основе управления, основанного на функциях, лежит несколько

аналитических методов, использующих ФСА-информацию. Это - стратегический

анализ, стоимостной анализ, временной анализ, анализ трудоемкости, определение

целевой стоимости и исчисление стоимости, исходя из жизненного цикла продукта

или услуги.

Одним из направлений использования ФСА-метода является формирование на

предприятии системы бюджетов. При формировании системы бюджетов используется

ФСА-модель для определения объема и стоимости работ, а также потребностей в

ресурсах.

В этом случае полученная ФСА-информация позволяет принимать осознанные и

целенаправленные решения о распределении ресурсов, опирающиеся на понимание

взаимосвязей функций и стоимостных объектов, стоимостных факторов и объема работ.

Все это позволяет сформировать реалистичную систему бюджетов.

Развитием ФCА-метода стал метод функционально-стоимостного управления

(ФСУ, Activity-Based Management, ABM).

ФСУ - это метод, который включает управление затратами на основе

применения более точного отнесения затрат на процессы, процедуры, функции и

продукцию.

Совместное применение ФСА/ФСУ-методов позволяет не только точно

определять затраты, но и управлять ими. Построение функционально-стоимостных

моделей осуществляется на основе применения методологической и технологической

взаимосвязи между IDEF0- и ФСА-моделями.

Авторы неоднократно писали о сущности функционального моделирования на

основе методологий IDEF0/SADT и его практическом применении в консалтинговых

проектах на ряде российских предприятий. Связанность методов IDEF0 и ФСА

заключается в том, что оба метода рассматривают финансово-хозяйственную

деятельность предприятия как множество последовательно выполняемых функций, а

дуги входов, выходов, управления и механизмов функций IDEF0-модели

соответствуют стоимостным объектам и ресурсам ФСА-модели.

На уровне функционального блока связь IDEF0- и ФСА-моделей базируется на

трех принципах:

1. Функция характеризуется числом, которое представляет собой

стоимость или время выполнения этой функции.

2. Стоимость или время функции, которая не имеет декомпозиции,

определяется разработчиком модели.

. Стоимость или время функции, которая имеет декомпозицию,

определяется как сумма стоимостей (времен) всех подфункций на данном уровне

декомпозиции.

Непосредственно связь методов функционального и стоимостного

моделирования реализовали некоторые производители программных CASE-средств

(например, BPwin). Следует отметить, что в BPwin реализован упрощенный вариант

ФСА-метода. В то же время в программном продукте EasyABC ФСА-метод реализован

полностью, но в явном виде программная поддержка взаимосвязи между

IDEF0-моделью и ФСА-моделью отсутствует.

В общем случае ФСА-моделирование и оценка по полученной ФСА-информации

технологий работы любого предприятия позволяют решить следующий круг задач:

· формализовать технологии выполнения бизнес-процессов и работы

каждого структурного подразделения и должностного лица предприятия;

· выделить основные, вспомогательные и управляющие

бизнес-процессы и функции подразделений и должностных лиц предприятия;

· провести сравнительный анализ и оценку эффективности

выполнения бизнес-процессов, технологий работы структурных подразделений и

должностных лиц;

· оптимально распределить функции между подразделениями и

сотрудниками;

· снизить временные и стоимостные затраты, связанные с

выполнением бизнес-процессов и функций предприятия за счет устранения узких

мест;

· повысить эффективность оперативного управления деятельностью

предприятия.

В настоящее время явно выделились следующие виды оценки деятельности

предприятия:

· обобщенная оценка деятельности предприятия по основным,

вспомогательным и управляющим бизнес-процессам;

· оценка загрузки структурных подразделений и должностных лиц,

а также эффективности вариантов перераспределения элементов (функций) между и

внутри бизнес-процессов;

· оценка деятельности предприятия с целью получения релевантной

информации для оперативного управления;

· оценка себестоимости бизнес-процессов на предприятии с учетом

центров ответственности.

Проведение различных видов оценки деятельности предприятия на основе

применения ФСА-информации, полученной с помощью ФСА-модели, рассмотрим на

примере компании, занимающейся оптовой и розничной продажей продуктов питания.

В рассматриваемой компании были выделены следующие основные

бизнес-процессы:

· планирование деятельности;

· снабжение компании товарами;

· реализация товаров через торговые подразделения компании;

· выполнение финансовых операций;

· проведение анализа деятельности компании.

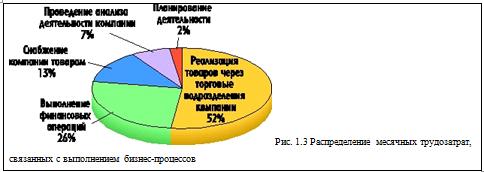

В результате функционально-стоимостного моделирования было получено

распределение месячных трудовых и стоимостных затрат, связанных с выполнением

основных бизнес-процессов (рис. 1.3).

Из рис. 1.3 и 1.4 видно, что за месяц работы компании более половины всех

трудовых и стоимостных затрат приходится на выполнение основного

бизнес-процесса - реализацию товаров через торговые подразделения.

Приведенные результаты оценки затрат являются обобщенными для всей

компании. Их можно использовать для принятия стратегических решений.

Недостатками данного типа оценки являются следующие:

· непрозрачность стоимостных и временных затрат, связанных с

выполнением основных, вспомогательных и управляющих бизнес-процессов;

· непрозрачность стоимостных и временных затрат структурных

подразделений торговой компании;

· невозможность получения релевантной информации для повышения

эффективности оперативного управления деятельностью компании.

Вот пример другого вида оценки. На рис. 3 приведена сравнительная оценка

трудозатрат технологий работы структурных подразделений компании, на основе

которой можно сделать вывод, что наиболее загруженными являются: коммерческий

отдел, отдел логистики и бухгалтерия.

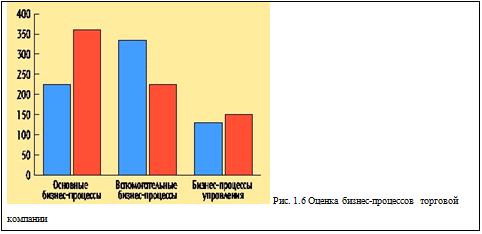

Одним из подходов к совершенствованию деятельности предприятия является

выявление и реализация таких вариантов перераспределения функций между и внутри

бизнес-процессов, которые обеспечивают повышение эффективности выполнения

основных бизнес-процессов при заданных значениях показателей эффективности

вспомогательных и управляющих бизнес-процессов. В рассматриваемой торговой

компании до реорганизации ее деятельности, связанной с перераспределением

элементов бизнес-процессов, наибольший объем времени и средств занимали

вспомогательные бизнес-процессы (рис. 1.6).

После внедрения предложенного варианта перераспределения функций

максимальные значения показателей времени и средств стали приходиться на

выполнение основных бизнес-процессов, связанных с реализацией товаров через

торговые подразделения компании.

Данный вид оценки позволяет:

· определить загрузку основных, вспомогательных и управляющих

бизнес-процессов;

· рационально распределить стоимостные и временные затраты при

выполнении бизнес-процессов;

· определить временную загрузку каждого структурного

подразделения компании.

Главным недостатком данного вида оценки является отсутствие информации

для осуществления оперативного управления через выделенные центры

ответственности. Под центром ответственности здесь понимается сегмент

предприятия, во главе которого стоит ответственное лицо, принимающее решение.

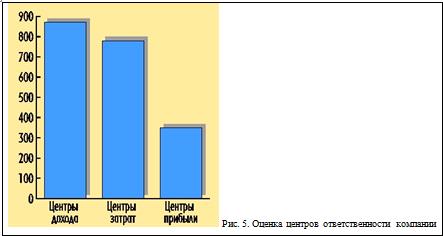

В рассматриваемой компании были выделены следующие центры

ответственности:

· центры дохода - отдел логистики, финансовый отдел;

· центры прибыли - коммерческий отдел, торговая сеть;

· центры затрат - бухгалтерия, АСУ, юридический отдел, общий

отдел.

На рис. 1.7 приведена диаграмма оценки по центрам ответственности, на

которой представлены показатели доходов, затрат и прибыли компании за

определенный промежуток времени.

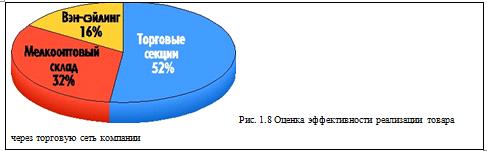

На рис. 6 приведена оценка эффективности деятельности центра прибыли -

торговой сети. Из диаграммы можно сделать вывод, что наиболее прибыльной за

данный промежуток времени является реализация товаров через торговые секции

компании.

Из рассмотренных вариантов проведения оценки наиболее эффективным

является последний, так как оценка выделенных центров ответственности торговой

компании позволяет оперативно управлять ее работой.

Рассмотренные выше виды оценки можно осуществить, используя упрощенный

вариант ФСА-метода, реализованный в пакете BPwin. Последний вид оценки, а

именно: оценка себестоимости бизнес-процессов на предприятии с учетом центров

ответственности осуществляется на основе применения ФСА-метода, реализованного

в программном пакете EasyABC. В этом случае технология построения и применения

ФСА-моделей состоит из следующих основных этапов:

· формализация бизнес-процесса, например, с помощью модели

IDEF0 в пакете BPwin;

· определение требуемых ресурсов (оборудование, материалы,

персонал, денежные средства, товар на складе и др.);

· задание требуемой иерархии выделенных ресурсов;

· определение стоимостных объектов или продуктов (изделие,

чертеж, документ, денежные средства, материал и др);

· задание требуемой иерархии стоимостных объектов;

· определение иерархии функций (собрать, составить, сделать,

проверить, продать и др.), которые необходимо выполнить над ресурсами для того,

чтобы получить стоимостные объекты;

· задание процедур распределения затрат от ресурсов на функции

и от функций на стоимостные объекты;

· ввод исходных данных (период времени, стоимостные

характеристики ресурсов и функций, количественные характеристики процедур распределения

затрат) в ФСА-модель;

· осуществление расчета затрат бизнес-процесса (на единицу

(группу) продуктов или услуг и др.);

· выдача отчетов по ФСА-модели, анализ результатов и

формирование вариантов решений.

Важным аспектом разработки и использования ФСА-модели в пакете EasyABC

является возможность предварительного расчета бюджета затрат, текущего

(фактического) учета затрат и проведение анализа отклонений плана затрат от их

фактических значений. [34, c.78]

1.3 Понятие планирования затрат

Функция планирования означает выработку и принятие определенного

постановления, письменного или устного, в котором перед объектом управления

будет поставлена та или иная цель, задача. Это постановление - управленческое

решение. Планирование - это один из способов, с помощью которого руководство

обеспечивает единое направление усилий всех членов организации к достижению ее

общих целей. С данной функции начинается процесс управления, от ее качества

зависит успех организации. [13,c.118]

В широком смысле планирование это деятельность, направленная на

определение целей и задач организации, а также распределение и

перераспределение ресурсов для реализации поставленных задач. В узком смысле -

это процесс составления специальных документов, цель которых состоит в

сочетании и координации работы, организации и повышении ее эффективности.Виды

планирования по срокам:

1. долгосрочное

<#"877445.files/image014.jpg">

Рис. 2.1. Организационная структура управления компании

Данная организационная структура управления представляет собой смешанный

бюрократически-органический тип, т.к. для неё характерны черты бюрократического

и органического типа управления. Бюрократической

модели управления присущи следующие черты:

четкое разделение труда, использование на

каждой должности квалифицированных специалистов;

иерархичность управления, при которой

нижестоящий уровень подчиняется и контролируется вышестоящим;

- наличие формальных правил и норм, обеспечивающих однородность

выполнения менеджерами своих задач и обязанностей;

дух формальной обезличенности, характерной для выполнения официальными

лицами своих обязанностей;

осуществление найма на работу в соответствии с квалификационными

требованиями к данной должности, а не с субъективными оценками.

Органической же модели присуще то, что решения принимаются на основе

обсуждения, а не базируются на авторитете, правилах или традициях; главные

интегрирующие факторы - миссия и стратегия развития организации; имеет место

постоянная готовность к проведению в организации прогрессивных изменений.

Все описанные выше факторы, присущие органической и бюрократической

модели управления эффективно сочетаются в данной организации.

По строению система представляет собой смешанный иерархический,

административный линейно-функциональный, проектно-функциональный и

функциональный тип.

2.3 Организация

процесса чартерных воздушных перевозок

В процессе организации чартерных воздушных перевозок принимают участие 9

подразделений компании:

. Центр продаж

. Департамент внешних связей и управления

. Служба аэронавигационного обеспечения

. Центр управления полётами

. Чрезвычайная группа

. Лётная служба

. Страховая компания "НИК"

. Инспекция безопасности полётов и предотвращения авиационных

происшествий

Распределение ответственных работ по подразделениям компании выглядит

следующим образом:

Центр продаж:

. Обработка заявки, определение условий выполнения заявки

. Определение цены рейса и дополнительных условий, выдвигаемых

Заказчику

. Заключение договора чартера и выставление счёта

Службы технического директора:

. Определение характера и класса груза, проработка требований к

перевозке груза, определение перечня необходимой оснастки

. Грузовое планирование перевозки уникального груза

. Разработка предварительного Лоуд-плана с перечнем оснастки и

погрузочно-разгрузочного оборудования и особыми условиями погрузки

Департамент внешних связей и управления:

. Оценка возможности получения освобождения на перевозку груза

. Оценка возможности получения разового разрешения

Служба аэронавигационного обеспечения:

. Определение ограничений по маршруту и аэропортам

. Выполнение НКР, указание условий рейса

. Сбор дополнительной АНИ и метеорологической информации

. Проведение расчёта рейса для разрешения с отклонениями от НД

Центр управления полётами:

. Формирование графика движения воздушного судна с учётом работы

экипажа

. Проработка рейса с отклонениями

. Оценка сроков получения разрешений стран

. Определение доступности воздушного судна

. Формирование предварительного графика выполнения рейса

Чрезвычайная группа:

. Оценка рисков полёта на АПР

. Принятие управленческих решений по полётам в АПР

Страховая компания "НИК":

. Экспертиза адекватности страхового покрытия

. Определение условий страхования и сумм

Инспекция безопасности полётов и предотвращения авиационных происшествий:

. Получение разрешения на провоз сопровождающих груз

. Оценка возможности выполнения рейса с отклонениями от

нормативной документации

Распределение ответственных лиц по работам выглядит следующим образом:

(таблица 2.1)

Таблица 2.1 Распределение ответственных лиц по работам

|

Наименование работы

|

Ответственное лицо

|

|

Обработка заявки,

определение условий выполнения заявки

|

Менеджер по продажам

|

|

Заключение договора чартера

и выставление счёта

|

Менеджер по продажам

|

|

Определение характера и

класса груза, проработка требований к перевозке груза, определение перечня

необходимой оснастки

|

Ведущий инженер по

организации перевозок и грузовому планированию

|

|

Грузовое планирование

перевозки уникального груза

|

Руководитель службы

организации перевозок и грузового планирования

|

|

Разработка предварительного

Лоуд-плана с перечнем оснастки и погрузочно-разгрузочного оборудования и

особыми условиями погрузки

|

Ведущий инженер по

организации перевозок и грузовому планированию

|

|

Оценка возможности

получения освобождения на перевозку груза

|

Специалист по перевозке

опасных грузов

|

|

Оценка возможности получения

разового разрешения

|

Специалист департамента

внешних связей и управления

|

|

Определение ограничений по

маршруту и аэропортам

|

Менеджер по

аэронавигационному обеспечению

|

|

Выполнение НКР, указание

условий рейса

|

Менеджер по

аэронавигационному обеспечению

|

|

Сбор дополнительной АНИ и

метеорологической информации

|

Старший менеджер по

аэронавигационному обеспечению, ведущий инженер-метеоролог

|

|

Проведение расчёта рейса

для разрешения с отклонениями от НД

|

Менеджер по

аэронавигационному обеспечению

|

|

Формирование графика

движения воздушного судна с учётом работы экипажа

|

Руководитель

производственно-диспетчерской службы

|

|

Проработка рейса с

отклонениями

|

|

|

Оценка сроков получения

разрешений стран

|

Руководитель

производственно-диспетчерской службы

|

|

Определение доступности

воздушного судна

|

Руководитель

производственно-диспетчерской службы

|

|

Формирование

предварительного графика выполнения рейса

|

Руководитель

производственно-диспетчерской службы

|

|

Оценка рисков полёта на АПР

|

Руководитель чрезвычайной

группы, руководитель центра управления полётами, руководитель службы

аэронавигационного обеспечения, руководитель лётной службы, руководитель

службы авиационной безопасности, менеджер центра продаж, руководитель

инспекции безопасности полётов и предотвращения авиационных происшествий,

руководитель инженерно-авиационной службы, генеральный директор Авиакомпании

|

|

Принятие управленческих

решений по полётам в АПР

|

Генеральный директор

Авиакомпании

|

|

Экспертиза адекватности

страхового покрытия

|

Экономист по страхованию

финансово-учетной службы Авиакомпании

|

|

Определение условий

страхования и сумм

|

Заместитель генерального

директора страховой компании "НИК" по авиационному страхованию

|

|

Получение разрешения на

провоз сопровождающих груз

|

Руководитель инспекции

безопасности полётов и предотвращения авиационных происшествий

|

|

Оценка возможности

выполнения рейса с отклонениями от нормативной документации

|

Директор лётной службы,

технический директор, первый заместитель генерального директора по

производству, руководитель инспекции безопасности полётов и предотвращения

авиационных происшествий

|

Сводный отчёт по стоимости выполненных работ и по возможным потерям при

уходе заказчика от заявки на определённом этапе выглядит следующим образом:

(таблица 2.2.)

Таблица 2.2 Сводный отчёт по стоимости выполненных работ и по возможным

потерям при отказе заказчика на определённом этапе

|

Наименование работы

|

Стоимость работы

|

Возможные потери при отказе

заказчика

|

|

1.Подача заявки на

перевозку груза

|

76,88

|

76,88

|

|

2.Обработка заявки,

определение условий выполнения заявки

|

415,74

|

492,62

|

|

3.Грузовое планирование

перевозки уникального груза

|

2273,78

|

2766,4

|

|

4.Грузовое планирование

перевозки нестандартного груза

|

86,9

|

2853,3

|

|

5.Грузовое планирование

перевозки опасного груза

|

140,48

|

2993,78

|

|

6.Разработка лоуд-плана

|

1061,4

|

4055,18

|

|

7.Выполнение НКР

|

160,48

|

4215,66

|

|

8.Сбор дополнительной АНИ и

метеорологической информации

|

882,86

|

5098,52

|

|

9.Проведение расчёта рейса

|

98,48

|

5197

|

|

10.Формирование графика

движения ВС с учётом работы экипажа

|

79,88

|

5276,88

|

|

11.Согласование ограничений

по работе экипажа

|

145,74

|

5422,62

|

|

12.Проработать возможность

и сроки получения разрешений стран

|

80,37

|

5502,99

|

|

13.Определение доступности

ВС

|

76,87

|

5579,86

|

|

14.Формирование

предварительного графика выполнения рейса

|

76,37

|

5656,23

|

|

15.Оценка рисков полётов на

АПР

|

4044,54

|

9700,77

|

|

16.Принятие решения о

полётах в ЗПР

|

7292,78

|

16993,55

|

|

17.Получение разрешения на

провоз сопровождающих груз

|

3136,78

|

20130,33

|

|

18.Экспертиза адекватности

страхового покрытия

|

2419,78

|

22550,11

|

|

19.Определение условий

страхования и сумм

|

4256,64

|

26806,75

|

|

продолжение таблицы 2.2.

|

|

|

20.Определить условия

перевозки

|

98,74

|

26905,49

|

|

21.Заключение договора

чартера

|

630,93

|

27536,42

|

|

Итого

|

27536,42

|

|

Из таблицы видно, что стоимость всех работ равна 27536,42 рублей, а

возможные потери при отказе заказчика на определённом этапе составляют от 0,28%

до 98% от себестоимости планирования чартерных воздушных перевозок.

Таким образом, рассмотрев объект исследования - ЗАО "Авиакомпания

Волга-Днепр" можно отметить, что данная организация имеет широкую сферу

деятельности, одной из которой является проведение чартерных воздушных

перевозок. Организационная структура компании представляет собой смешанный

бюрократически-органический тип.

.

Планирование затрат

3.1 Анализ состава затрат на организацию грузовых воздушных перевозок

В 3 главе приводится подробное калькулирование себестоимости планирования

чартерных воздушных перевозок и разрабатывается оптимальное планирование

проведения работ, а также описывается преимущество этого плана по сравнению с

существующим.

Имеются данные о расходах и стоимости за месяц по таким показателям как

электроэнергия, теплоснабжение, водоснабжение, телекоммуникации, оплата

персонала, обучение персонала и получение новых лицензий в расчёте на одного

человека исходя из того, что в данной организации численность персонала 300

человек

Таблица 3.1 Данные о расходах и стоимости за месяц по электроэнергии,

теплоснабжению, водоснабжению, телекоммуникациям

|

Показатели затрат

|

Объём потребеления в месяц

|

Цена за ед. (руб)

|

Стоимость потребелния в

месяц (руб)

|

|

Электроэнергия

|

26000 кВт

|

1,67

|

43420

|

|

Теплоснабжение

|

1,15 гКал

|

439

|

151016

|

|

Водоснабжение

|

80 м3

|

7,56

|

604,8

|

|

Телекоммуникации

|

652 мин

|

0,23

|

149,96

|

Данные по показателям для оплаты персонала, обучения

персонала и получения новых лицензий приведены в таблицах.

Для расчёта показателей центра затрат использовалась

следующая методика (на примере расчёта показателей для водоснабжения):

Расчёт стоимости потребления на 1 человека в час

водоснабжения:

Общий объём потребления воды в месяц равен 80 м. куб

Число работников равно 300.

80 м3/300чел=0,27м3 /чел в мес.

Количество рабочих часов в месяц равно 170.

0,23 м3/170ч=0,0016м3 /чел в

час.

Стоимость 1 м3 =7,56 р.

,0016 м3 /чел в час *7,56р=0,012 р./ в час.

Расчёты производились исходя их того, что в рабочем

дне 8 часов, в неделе 40 рабочих часов.

Результаты расчётов показателей по переменным

издержкам на 1 человека представлены в таблицах.

Анализ показателей для водоснабжения приводится в

таблице 3.2

Таблица 3.2. Расчёт показателей для водоснабжения

|

Ответственное лицо

|

№ процесса

|

Стоимость потребления в

мес.

|

Стоимость потребления в час

|

Фактически отработанное

время

|

Стоимость за фактически

отработанное время

|

|

Менеджер по продажам

|

1,01

|

2,04

|

0,012

|

30 мин

|

0,006

|

|

Менеджер по продажам

|

1,02

|

2,04

|

0,012

|

1 час

|

0,012

|

|

Руководитель ЧГ

|

1,19

|

2,04

|

0,012

|

3 ч

|

0,036

|

|

ГД АК

|

1,2

|

2,04

|

0,012

|

1 сутки

|

0,288

|

|

Вед. Инженер по ОП и ГП

|

1,05

|

2,04

|

0,012

|

1 сутки

|

0,288

|

|

Руководитель СОП

|

1,06

|

2,04

|

0,012

|

1 сутки

|

0,288

|

|

Спец. По перевозке опас.

Грузов

|

1,08

|

2,04

|

0,012

|

2 ч

|

0,024

|

|

Вед. Инженер по ОП и ГП

|

1,07

|

2,04

|

0,012

|

2 дня

|

0,192

|

|

Менеджер по АНО

|

1,11

|

2,04

|

0,012

|

2ч

|

0,024

|

|

Менеджер по АНО

|

1,13

|

2,04

|

0,012

|

2ч

|

0,024

|

|

Стар. Менеджер по АНО

|

1,12

|

2,04

|

0,012

|

2дня

|

0,192

|

|

Рук. ПДС ЦУП

|

1,14

|

2,04

|

0,012

|

30мин

|

0,006

|

|

продолжение таблицы 3.2.

|

|

Шеф пилот

|

1,22

|

2,04

|

0,012

|

1 час

|

0,012

|

|

Рук. ПДС ЦУП

|

1,16

|

2,04

|

0,012

|

30 мин

|

0,006

|

|

Рук. ПДС ЦУП

|

1,17

|

2,04

|

0,012

|

30 мин

|

0,006

|

|

Рук. ПДС ЦУП

|

1,18

|

2,04

|

0,012

|

30 мин

|

0,006

|

|

Рук. ИБП и ПАП

|

1,23

|

2,04

|

0,012

|

1 сутки

|

0,288

|

|

Экон по страх. ФУС

|

1,25

|

2,04

|

0,012

|

1 сутки

|

0,288

|

|

ЗГД СК НИК

|

1,26

|

2,04

|

0,012

|

1 неделя

|

0,48

|

|

Менеджер по продажам

|

1,04

|

2,04

|

0,012

|

1 день

|

0,096

|

|

Рук. САБ

|

1,02

|

2,04

|

0,012

|

1 час

|

0,012

|

|

Рук. ДЭБ

|

1,02

|

2,04

|

0,012

|

1 час

|

0,012

|

|

ГД АК

|

1,19

|

2,04

|

0,012

|

3 ч

|

0,036

|

|

вед. Инж. Метеоролог

|

1,12

|

2,04

|

0,012

|

2дня

|

0,192

|

|

Общая стоимость

|

Водоснабжение имеет своей целью подвод горячей и

холодной воды, а также систему канализации.

Расчёт стоимости потребления на 1 человека в час

водоснабжения:

Общий объём потребления воды в месяц равен 80 м. куб

Число работников равно 300.

80 м3/300чел=0,27м3 /чел в мес.

Стоимость 1 м3 =7,56 р.

Количество рабочих часов в месяц равно 170.

0,23 м3/170ч=0,0016м3 /чел в

час.

,0016 м3 /чел в час *7,56р=0,012 р./ в час

Стоимость потребления в месяц равна 0,27 м3 /чел

в мес *7,56руб=2,04руб

Из проведённого выше анализа следует что удельный вес

затрат на водоснабжение составляет 0,0009% от общей себестоимости выполнения

работ. Наибольший показатель затрат по водоснабжению в расчёте на время

исполнения работы у отдела страховой компании "НИК", который

составляет 19% от общих затрат на водоснабжение, а наименьший у отдела продаж и

центра управления полётами, который составляет 0,24%.

Анализ показателей для теплоснабжения приводится в

таблице 3.3

Таблица 3.3. Расчёт показателей для теплоснабжения

|

Ответственное лицо

|

№ процесса

|

Стоимость потребления в

мес.

|

Стоимость потребления в час

|

Фактически отработанное

время

|

Стоимость за фактически

отработанное время

|

|

Менеджер по продажам

|

1,01

|

505

|

3

|

30 мин

|

1,5

|

|

Менеджер по продажам

|

1,02

|

505

|

3

|

1 час

|

3

|

|

ГД АК

|

1,2

|

505

|

3

|

1 сутки

|

72

|

|

Вед. Инженер по ОП и ГП

|

1,05

|

505

|

3

|

1 сутки

|

72

|

|

Руководитель СОП

|

1,06

|

505

|

3

|

1 сутки

|

72

|

|

Спец. По перевозке опас.

Грузов

|

1,08

|

505

|

3

|

2 ч

|

6

|

|

Вед. Инженер по ОП и ГП

|

1,07

|

505

|

3

|

2 дня

|

48

|

|

Менеджер по АНО

|

1,11

|

505

|

3

|

2ч

|

6

|

|

Менеджер по АНО

|

1,13

|

505

|

3

|

2ч

|

6

|

|

Стар. Менеджер по АНО, вед.

Инж. Метеоролог

|

1,12

|

505

|

3

|

2дня

|

48

|

|

Рук. ПДС ЦУП

|

1,14

|

505

|

3

|

30мин

|

1,5

|

|

Шеф пилот

|

1,22

|

505

|

3

|

1 час

|

3

|

|

Рук. ПДС ЦУП

|

1,16

|

505

|

3

|

30 мин

|

1,5

|

|

Рук. ПДС ЦУП

|

1,17

|

505

|

3

|

30 мин

|

1,5

|

|

Рук. ПДС ЦУП

|

1,18

|

505

|

3

|

30 мин

|

1,5

|

|

Рук. ИБП и ПАП

|

1,23

|

505

|

3

|

1 сутки

|

72

|

|

Экон по страх. ФУС

|

1,25

|

505

|

3

|

1 сутки

|

72

|

|

продолжение таблицы 3.3.

|

|

ЗГД СК НИК

|

1,26

|

505

|

3

|

1 неделя

|

120

|

|

Менеджер по продажам

|

1,04

|

505

|

3

|

1 день

|

24

|

|

Рук. САБ

|

1,02

|

505

|

3

|

1 час

|

3

|

|

Рук. ДЭБ

|

1,02

|

505

|

3

|

1 час

|

3

|

|

Менеджер по продажам

|

1,04

|

505

|

3

|

1 день

|

24

|

|

ГД АК

|

1,19

|

505

|

3

|

3 ч

|

9

|

|

вед. Инж. Метеоролог

|

1,12

|

505

|

3

|

2дня

|

48

|

|

Общая стоимость

|

|

718,5

|

|

|

|

|

|

|

|

Теплоснабжение имеет своей целью централизованное снабжение горячей водой

(паром) систем отопления и горячего водоснабжения жилых и общественных зданий и

технологических потребителей. Распространенный источник теплоснабжения - ТЭЦ и

центральные котельные.

Расчёт стоимости потребления на 1 человека в час

теплоснабжения:

Общий объём потребления теплоснабжения в месяц равен

344

Число работников равно 300.

344/300=1,15 Гк /чел в мес.

Количество рабочих часов в месяц равно 170.

,15/170=0,007 м3 /чел в час.

Стоимость 1 Гк =439 р.

,007*439=3,073 р./ в час.

Стоимость потребления в месяц равна 439*1,15=505руб

Из проведенного анализа следует, что удельный вес затрат на

теплоснабжение составляет 2,6% от общей себестоимости выполнения работ.

Наибольший показатель затрат по теплоснабжению в расчёте на время исполнения

работы у отдела страховой компании "НИК",который составляет 16,7% а наименьший

у отдела продаж и центра управления полётами, что составляет 0,2%

Анализ показателей для электроэнергии приводится в

таблице 3.4

Таблица 3.4. Расчёт показателей для электроэнергии

|

Ответственное лицо

|

№ процесса

|

Стоимость потребления в

мес.

|

Стоимость потребления в час

|

Фактически отработанное

время

|

Стоимость за фактически

отработанное время

|

|

Менеджер по продажам

|

1,01

|

145

|

0,84

|

30 мин

|

0,42

|

|

Менеджер по продажам

|

1,02

|

145

|

0,84

|

1 час

|

0,84

|

|

Руководитель ЧГ

|

1,19

|

145

|

0,84

|

3 ч

|

2,52

|

|

ГД АК

|

1,2

|

145

|

0,84

|

1 сутки

|

20,16

|

|

Вед. Инженер по ОП и ГП

|

1,05

|

145

|

0,84

|

1 сутки

|

20,16

|

|

Руководитель СОП

|

1,06

|

145

|

0,84

|

1 сутки

|

20,16

|

|

Спец. По перевозке опас.

Грузов

|

1,08

|

145

|

0,84

|

2 ч

|

1,68

|

|

Вед. Инженер по ОП и ГП

|

1,07

|

145

|

0,84

|

2 дня

|

13,44

|

|

Менеджер по АНО

|

1,11

|

145

|

0,84

|

2ч

|

1,68

|

|

Менеджер по АНО

|

1,13

|

145

|

0,84

|

2ч

|

1,68

|

|

Стар. Менеджер по АНО, вед.

Инж. Метеоролог

|

1,12

|

145

|

0,84

|

2дня

|

13,44

|

|

Рук. ПДС ЦУП

|

1,14

|

145

|

0,84

|

30мин

|

0,42

|

|

Шеф пилот

|

1,22

|

145

|

0,84

|

1 час

|

0,84

|

|

Рук. ПДС ЦУП

|

1,16

|

145

|

0,84

|

30 мин

|

0,42

|

|

Рук. ПДС ЦУП

|

1,17

|

145

|

0,84

|

30 мин

|

0,42

|

|

Рук. ПДС ЦУП

|

1,18

|

145

|

0,84

|

30 мин

|

0,42

|

|

Рук. ИБП и ПАП

|

1,23

|

145

|

0,84

|

1 сутки

|

20,16

|

|

Экон по страх. ФУС

|

1,25

|

145

|

0,84

|

1 сутки

|

20,16

|

|

ЗГД СК НИК

|

1,26

|

145

|

0,84

|

1 неделя

|

33,6

|

|

Менеджер по продажам

|

1,04

|

145

|

0,84

|

1 день

|

6,72

|

|

Рук. САБ

|

1,02

|

145

|

0,84

|

1 час

|

0,84

|

|

Рук. ДЭБ

|

1,02

|

145

|

0,84

|

1 час

|

0,84

|

|

Менеджер по продажам

|

1,04

|

145

|

0,84

|

1 день

|

6,72

|

|

вед. Инж. Метеоролог

|

1,12

|

145

|

0,84

|

2дня

|

13,44

|

|

Общая стоимость

|

|

367,5

|

Электроэнергия предназначается для обеспечения работы

электроприборов, компьютерной техники, системы освещения и пожарооповещения.

Расчёт стоимости потребления на 1 человека в час

электроэнергии:

Общий объём потребления в месяц электроэнергии равен

26000 кВт

Число работников равно 300.

26000/300=87кВт /чел в мес.

Количество рабочих часов в месяц равно 170.

/170=0,5кВт /чел в час.

Стоимость 1 м3 =1,67 р.

,5*1,67=0,84 р./ в час.

Стоимость потребления в месяц равна

26000*1,67=43420руб

Из проведенного анализа следует, что удельный вес

затрат на электроэнергию составляет 1,3% от общей себестоимости выполнения работ.

Наибольший показатель затрат по электроэнергии в расчёте на время исполнения

работы у отдела страховой компании "НИК" который составляет 9,1% от

затрат на электроэнергию, а наименьший у отдела центра управления полётами и

центра продаж, что составляет 0,1%

Анализ показателей для телекоммуникаций приводится в

таблице 3.5

Таблица 3.5. Расчёт показателей для телекоммуникаций

|

Ответственное лицо

|

№ процесса

|

Стоимость потребления в

мес.

|

Стоимость потребления в час

|

Фактически отработанное

время

|

Стоимость за фактически

отработанное время

|

1,01

|

150 руб

|

0,89 руб

|

30 мин

|

0,445 руб

|

|

Менеджер по продажам

|

1,02

|

150 руб

|

0,89 руб

|

1 час

|

0,89 руб

|

|

ГД АК

|

1,2

|

150 руб

|

0,89 руб

|

1 сутки

|

21,36 руб

|

|

Вед. Инженер по ОП и ГП

|

1,05

|

150 руб

|

0,89 руб

|

1 сутки

|

21,36 руб

|

|

Руководитель СОП

|

1,06

|

150 руб

|

0,89 руб

|

1 сутки

|

21,36 руб

|

|

Спец. По перевозке опас.

Грузов

|

1,08

|

150 руб

|

0,89 руб

|

2 ч

|

1,78 руб

|

|

Вед. Инженер по ОП и ГП

|

1,07

|

150 руб

|

0,89 руб

|

2 дня

|

14,24 руб

|

|

Менеджер по АНО

|

1,11

|

150 руб

|

0,89 руб

|

2ч

|

1,78 руб

|

|

Менеджер по АНО

|

1,13

|

150 руб

|

0,89 руб

|

2ч

|

1,78 руб

|

|

Стар. Менеджер по АНО, вед.

Инж. Метеоролог

|

1,12

|

150 руб

|

0,89 руб

|

2дня

|

14,24 руб

|

|

Рук. ПДС ЦУП

|

1,14

|

150 руб

|

0,89 руб

|

30мин

|

0,445 руб

|

|

Шеф пилот

|

1,22

|

150 руб

|

0,89 руб

|

1 час

|

0,89 руб

|

|

Рук. ПДС ЦУП

|

1,16

|

150 руб

|

0,89 руб

|

30 мин

|

0,445 руб

|

|

Рук. ПДС ЦУП

|

1,17

|

150 руб

|

0,89 руб

|

30 мин

|

0,445 руб

|

|

Рук. ПДС ЦУП

|

1,18

|

150 руб

|

0,89 руб

|

30 мин

|

0,445 руб

|

|

Рук. ИБП и ПАП

|

1,23

|

150 руб

|

0,89 руб

|

1 сутки

|

21,36 руб

|

|

Экон по страх. ФУС

|

1,25

|

150 руб

|

0,89 руб

|

1 сутки

|

21,36 руб

|

|

ЗГД СК НИК

|

1,26

|

150 руб

|

0,89 руб

|

1 неделя

|

35,6 руб

|

|

Менеджер по продажам

|

1,04

|

150 руб

|

0,89 руб

|

1 день

|

7,12 руб

|

|

Рук. САБ

|

1,02

|

150 руб

|

0,89 руб

|

1 час

|

0,89 руб

|

|

Рук. ДЭБ

|

1,02

|

150 руб

|

0,89 руб

|

1 час

|

0,89 руб

|

|

ГД АК

|

1,19

|

150

|

0,89 руб

|

24 часа

|

21,36 руб

|

|

Менеджер по продажам

|

1,04

|

150 руб

|

0,89 руб

|

1 день

|

7,12 руб

|

|

вед. Инж. Метеоролог

|

1,12

|

150 руб

|

0,89 руб

|

2дня

|

14,24 руб

|

|

Общая стоимость

|

|

187,35 руб.

|

Телекоммуникации имеют своей целью обеспечение

телефонной и факсимильной связи.

Расчёт на 1 человека в час затрат на телекоммуникации:

Общий число минут телефонных разговоров в месяц равен

652 минуты

Число работников равно 300.

652/300=2,17мин /чел в мес.

Количество рабочих часов в месяц равно 170.

,17/170=0,013мин /чел в час.

Стоимость 1 м3 =0,23 р.

,013*0,23=0,012 р./ в час.

Стоимость потребления в месяц равна 652*0,23=150руб

Из проведенного анализа следует, что удельный вес

затрат на телекоммуникации составляет 0,7% от общей себестоимости выполнения

работ. Наибольший показатель затрат по телекоммуникациям в расчёте на время

исполнения работы у отдела страховой компании "НИК",который

составляет 19% от затрат на телекоммуникации, а наименьший у отдела центра

управления полётами и центра продаж, что составляет 0,24%

Анализ показателей для оплаты персонала приводится в

таблице 3.6

Таблица 3.6. Расчёт показателей для оплаты персонала

|

Ответственное лицо

|

№ процесса

|

З/п за месяц

|

З/п за час

|

Фактически отработанное

время

|

З/п за фактически

отработанное время

|

|

Менеджер по продажам

|

1,01

|

12000

|

71

|

30 мин

|

35,5

|

|

Менеджер по продажам

|

1,02

|

12000

|

71

|

1 час

|

71

|

|

Вед. Инженер по ОП и ГП

|

1,05

|

10000

|

60

|

1 сутки

|

1440

|

|

Руководитель СОП

|

1,06

|

15000

|

89

|

1 сутки

|

2136

|

|

Спец. По перевозке опас.

Грузов

|

1,08

|

9000

|

54

|

2 ч

|

108

|

|

Вед. Инженер по ОП и ГП

|

1,07

|

10000

|

60

|

2 дня

|

960

|

|

Менеджер по АНО

|

1,1

|

11000

|

65

|

2 ч

|

130

|

|

Менеджер по АНО

|

1,11

|

11000

|

65

|

2ч

|

130

|

|

Менеджер по АНО

|

1,13

|

11000

|

65

|

2 ч

|

130

|

|

Стар. Менеджер по АНО

|

1,12

|

13000

|

77

|

2дня

|

3696

|

|

Рук. ПДС ЦУП

|

1,14

|

18000

|

107

|

30мин

|

53,5

|

|

Шеф пилот

|

1,22

|

20000

|

119

|

1 час

|

119

|

|

Рук. ПДС ЦУП

|

1,16

|

18000

|

107

|

30 мин

|

53,5

|

|

Рук. ПДС ЦУП

|

1,17

|

18000

|

107

|

30 мин

|

53,5

|

|

Рук. ПДС ЦУП

|

1,18

|

18000

|

107

|

30 мин

|

53,5

|

|

Рук. ИБП и ПАП

|

1,23

|

21000

|

125

|

1 сутки

|

3000

|

|

Экон по страх. ФУС

|

1,25

|

16000

|

95

|

1 сутки

|

2280

|

|

ЗГД СК НИК

|

1,26

|

17000

|

101

|

1 неделя

|

4040

|

|

Менеджер по продажам

|

1,04

|

12000

|

71

|

1 день

|

568

|

|

ГД АК

|

1,19

|

50000

|

298

|

3 ч

|

894

|

|

вед. Инж. Метеоролог

|

1,12

|

12000

|

71

|

2 дня

|

3408

|

|

Общая стоимость

|

|

23359,5

|

|

|

|

|

|

|

|

|

Расчёт заработной платы в час производился исходя из

того, что в месяце в среднем 170 рабочих часов

Система заработной платы - способы начисления заработной платы в

зависимости от ее форм и условий оценки результатов труда. При повременной

форме заработной платы различают две системы: простая повременная и

повременно-премиальная. Для определения суммы заработной платы по простой

повременной системе необходимо расчетную ставку оплаты одного часа или дня

работы умножить на число отработанных часов или дней. При

повременно-премиальной системе оплаты сумма заработной платы по простой

повременной оплате увеличивается за счет дополнительных выплат в виде премий за

количественные и качественные показатели работы. При сдельной форме заработной

платы различают следующие основные системы: прямая сдельная система, при

которой расценки за единицу выработанной продукции не изменяются в зависимости

от степени выполнения рабочим норм выработки; сдельно-премиальная система, при

которой, кроме оплаты по прямым сдельным расценкам, рабочим выплачивается

премия за выполнение и перевыполнение норм выработки; сдельно-прогрессивная

система, при которой оплата в пределах установленной выработки производится по

прямым сдельным расценкам, а расценки за продукцию, произведенную сверх

установленного производственного задания, прогрессивно нарастают в зависимости

от степени перевыполнения установленных норм выработки; аккордная система, при

которой оплата производится за всю работу в целом (за комплекс видов работ) в

определенной договорной сумме; аккордно-премиальная система, при которой, кроме

оплаты по прямому аккордному наряду, рабочим выплачиваются премии за

количественные и качественные показатели работы.

Из проведенного анализа следует, что удельный вес

затрат на оплату персонала составляет 84,8% от общей себестоимости выполнения

работ. Наибольший показатель затрат по заработной плате в расчёте на время

исполнения работы у отдела страховой компании "НИК",который

составляет 17.3%, а наименьший у отдела центра продаж, что составляет 0,14%.

Анализ показателей для получения новых лицензий

приводится в таблице 3.7

Таблица 3.7. Расчёт показателей для получения новых

лицензий

|

Ответственное лицо

|

№ процесса

|

Стоимость потребления в

мес.

|

Стоимость потребления в час

|

Фактически отработанное

время

|

Стоимость за фактически

отработанное время

|

|

Менеджер по продажам

|

1,01

|

1360

|

8

|

30 мин

|

4

|

|

Менеджер по продажам

|

1,02

|

850

|

5

|

1 час

|

5

|

|

ГД АК

|

1,2

|

85

|

0,5

|

1 сутки

|

12

|

|

Руководитель СОП

|

1,06

|

85

|

0,5

|

1 сутки

|

12

|

|

Спец. По перевозке опас.

Грузов

|

1,08

|

935

|

5,5

|

2 ч

|

11

|

|

Вед. Инженер по ОП и ГП

|

1,07

|

127,5

|

0,75

|

2 дня

|

12

|

|

Менеджер по АНО

|

1,11

|

850

|

5

|

2ч

|

10

|

|

Менеджер по АНО

|

1,13

|

850

|

5

|

2ч

|

|

Стар. Менеджер по АНО

|

1,12

|

116,88

|

0,6875

|

2дня

|

11

|

|

Рук. ПДС ЦУП

|

1,14

|

3740

|

22

|

30мин

|

11

|

|

Шеф пилот

|

1,22

|

2040

|

12

|

1 час

|

12

|

|

Рук. ПДС ЦУП

|

1,16

|

4420

|

26

|

30 мин

|

13

|

|

Рук. ПДС ЦУП

|

1,17

|

3400

|

20

|

30 мин

|

10

|

|

Рук. ПДС ЦУП

|

1,18

|

3740

|

22

|

30 мин

|

11

|

|

Рук. ИБП и ПАП

|

1,23

|

78,2

|

0,46

|

1 сутки

|

11

|

|

Экон по страх. ФУС

|

1,25

|

98,6

|

0,58

|

1 сутки

|

14

|

|

ЗГД СК НИК

|

1,26

|

51

|

0,3

|

1 неделя

|

12

|

|

Менеджер по продажам

|

1,04

|

276,25

|

1,625

|

1 день

|

13

|

|

Рук. САБ

|

1,02

|

850

|

5

|

1 час

|

5

|

|

Рук. ДЭБ

|

1,02

|

850

|

5

|

1 час

|

5

|

|

Менеджер по продажам

|

1,04

|

276,25

|

1,625

|

1 день

|

13

|

|

ГД АК

|

1,19

|

391

|

2,3

|

3 ч

|

7

|

|

вед. Инж. Метеоролог

|

1,12

|

116,88

|

0,6875

|

2дня

|

11

|

|

Общая стоимость

|

|

235

|

|

|

|

|

|

|

|

Получение новых лицензий означает расширение сферы

предоставляемых услуг и повышение качества предоставления уже имеющихся услуг

В данном случае показатели затрат на получение новых

лицензий у каждого отдела разные.

Расчёт стоимости на 1 человека в час для получения

новых лицензий производился по методике, применяемой для предыдущих статей

затрат.

Из проведенного анализа следует, что удельный вес

затрат на получение новых лицензий составляет 0,8% от общей себестоимости

выполнения работ. Наибольший показатель затрат по заработной плате в расчёте на

время исполнения работы у отдела страховой компании "НИК", который

составляет 6% от затрат на получение новых лицензий, а наименьший у отдела

центра продаж, что составляет 1,7%.

Анализ показателей для обучения персонала приводится в

таблице 3.8

Таблица 3.8. Расчёт показателей для обучения персонала

|

Ответственное лицо

|

№ процесса

|

Стоимость обучения в мес.

|

Стоимость обучения в час

|

Фактически отработанное время

|

Стоимость за фактически

отработанное время

|

|

Менеджер по продажам

|

1,01

|

6800

|

40

|

30 мин

|

20

|

|

Менеджер по продажам

|

1,02

|

3400

|

20

|

1 час

|

20

|

|

ГД АК

|

1,2

|

106,25

|

0,625

|

1 сутки

|

15

|

|

Руководитель СОП

|

1,06

|

7,14

|

0,042

|

1 сутки

|

12

|

|

Спец. По перевозке опас.

Грузов

|

1,08

|

1020

|

6

|

2 ч

|

12

|

|

Вед. Инженер по ОП и ГП

|

1,07

|

116,88

|

0,6875

|

2 дня

|

11

|

|

Менеджер по АНО

|

1,11

|

935

|

5,5

|

2ч

|

11

|

|

Менеджер по АНО

|

1,13

|

1190

|

7

|

2ч

|

14

|

|

Стар. Менеджер по АНО

|

1,12

|

10,63

|

0,0625

|

2дня

|

12

|

|

Рук. ПДС ЦУП

|

1,14

|

4420

|

26

|

30мин

|

13

|

|

Шеф пилот

|

1,22

|

1700

|

10

|

1 час

|

10

|

|

Рук. ПДС ЦУП

|

1,16

|

3740

|

22

|

30 мин

|

11

|

|

Рук. ПДС ЦУП

|

1,17

|

3740

|

22

|

30 мин

|

11

|

|

Рук. ПДС ЦУП

|

1,18

|

3060

|

18

|

30 мин

|

9

|

|

Рук. ИБП и ПАП

|

1,23

|

7,14

|

0,042

|

1 сутки

|

12

|

|

Экон по страх. ФУС

|

1,25

|

7,14

|

0,042

|

1 сутки

|

12

|

|

ЗГД СК НИК

|

1,26

|

63,75

|

0,375

|

1 неделя

|

15

|

|

Менеджер по продажам

|

1,04

|

21,25

|

0,125

|

1 день

|

12

|

|

Рук. САБ

|

1,02

|

3400

|

20

|

1 час

|

20

|

|

Рук. ДЭБ

|

1,02

|

3400

|

20

|

1 час

|

20

|

|

Менеджер по продажам

|

1,04

|

127,5

|

0,75

|

1 день

|

12

|

|

ГД АК

|

1,19

|

629

|

3,7

|

3 ч

|

11

|

|

вед. Инж. Метеоролог

|

1,12

|

10,63

|

0,0625

|

2дня

|

12

|

|

Общая стоимость

|

|

307

|

|

|

|

|

|

|

|

Обучение персонала имеет своей целью повышение

квалификации работников, а также обучение профессиональным навыкам новых

служащих

В данном случае показатели затрат на обучение

персонала у каждого отдела разные.

Расчёт стоимости на 1 человека в час на обучение

персонала производился по методике, применяемой для предыдущих статей затрат

Из проведенного анализа следует, что удельный вес

затрат на оплату персонала составляет 1,1% от общей себестоимости выполнения

работ. Наибольший показатель затрат по заработной плате в расчёте на время

исполнения работы у отдела центра продаж, который составляет 6,5%, а наименьший

у отдела центра управления полётами, что составляет 2,9%

3.2 Разработка плана оптимизации затрат

План оптимизации затрат на организацию чартерных

воздушных перевозок означает построение последовательности работ в таком

порядке, что при уходе заявки на перевозку груза потери компании будут

минимальными.

Таблица 3.9. Сводный отчёт по затратам

|

Наименование работы

|

Стоимость работы

|

|

Подача заявки на перевозку

груза

|

76,88

|

|

Обработка заявки,

определение условий выполнения заявки

|

415,74

|

|

Грузовое планирование

перевозки уникального груза

|

2273,78

|

|

Грузовое планирование

перевозки нестандартного груза

|

86,9

|

|

Грузовое планирование

перевозки опасного груза

|

140,48

|

|

Разработка лоуд-плана

|

1061,4

|

|

Выполнение НКР

|

160,48

|

|

Сбор дополнительной АНИ и

метеорологической информации

|

882,86

|

|

Проведение расчёта рейса

|

98,48

|

|

Формирование графика

движения ВС с учётом работы экипажа

|

79,88

|

|

Согласование ограничений по

работе экипажа

|

145,74

|

|

Проработать возможность и

сроки получения разрешений стран

|

80,37

|

|

Определение доступности ВС

|

76,87

|

|

Формирование

предварительного графика выполнения рейса

|

76,37

|

|

Оценка рисков полётов на

АПР

|

4044,54

|

|

Принятие решения о полётах

в ЗПР

|

7292,78

|

|

Получение разрешения на

провоз сопровождающих груз

|

3136,78

|

|

Экспертиза адекватности

страхового покрытия

|

2419,78

|

|

Определение условий

страхования и сумм

|

4256,64

|

|

Определить условия

перевозки

|

98,74

|

|

продолжение таблицы 3.9

|

|

Заключение договора чартера

|

630,93

|

|

Итоговый показатель

|

27536,42

|

Стоимость всех работ составляет 27536,42 рублей.

Наибольшая стоимость у работ:

1. Грузовое планирование перевозки уникального

груза (8,2% от общей стоимости)

2. Оценка рисков полётов на АПР (14,7% от общей

стоимости)

. Принятие решения о полётах в ЗПР (26,5% от

общей стоимости)

. Получение разрешения на провоз сопровождающих

груз (11,4% от общей стоимости)

. Экспертиза адекватности страхового покрытия

(8,8% от общей стоимости)

. Определение условий страхования и сумм (15,5%

от общей стоимости)

Таблица 3.10. Сводный отчёт по оптимизации по видам

работ

|

Наименование работы

|

Стоимость работы

|

Возможные потери при отказе

заказчика

|

|

1.Подача заявки на

перевозку груза

|

76,88

|

76,88

|

|

2.Обработка заявки,

определение условий выполнения заявки

|

415,74

|

492,62

|

|

3.Формирование

предварительного графика выполнения рейса

|

76,37

|

568,99

|

|

4.Определение доступности

ВС

|

76,87

|

645,86

|

|

5.Формирование графика

движения ВС с учётом работы экипажа

|

79,88

|

725,74

|

|

6.Проработать возможность и

сроки получения разрешений стран

|

80,37

|

806,11

|

|

7.Грузовое планирование

перевозки нестандартного груза

|

86,9

|

893,01

|

|

8.Проведение расчёта рейса

|

98,48

|

991,49

|

|

9.Определить условия

перевозки

|

98,74

|

1090,23

|

|

10.Грузовое планирование

перевозки опасного груза

|

140,48

|

1230,71

|

|

11.Согласование ограничений

по работе экипажа

|

145,74

|

1376,45

|

|

12.Выполнение НКР

|

160,48

|

1536,93

|

|

13.Сбор дополнительной АНИ

и метеорологической информации

|

882,86

|

2419,79

|

|

14.Разработка лоуд-плана

|

|

|

|

15.Грузовое планирование

перевозки уникального груза

|

3481,19

|

|

16.Экспертиза адекватности

страхового покрытия

|

2273,78

|

5754,97

|

|

17.Получение разрешения на

провоз сопровождающих груз

|

2419,78

|

8174,75

|

|

18.Оценка рисков полётов на

АПР

|

3136,78

|

11311,53

|

|

19.Определение условий

страхования и сумм

|

4044,54

|

15356,07

|

|

20.Принятие решения о

полётах в ЗПР

|

4256,64

|

19612,71

|

|

21.Заключение договора

чартера

|

7292,78

|

26905,49

|

|

630,93

|

27536,42

|

Предлагается разработать систему договоров с

заказчиком при его уходе от заявки на перевозку груза. Данная система

предполагает взимание с заказчика определённой суммы в качестве штрафа и

определённого процента от этой суммы в качестве пени за потерянное компанией

время. Размер пени рассчитывается по формуле:

Ш= *12.5%*Д*П, (3.1)

*12.5%*Д*П, (3.1)

где

Д - количество календарных дней, затраченных на выполнение работ до момента

ухода заказчика от заявки

П-

потери компании на момент ухода заказчика от заявки

Ш-

размер штрафа

Таким

образом, система договоров будет следующей:

.

Если заказчик уходит от заявки на этапе грузового планирования перевозки

уникального груза, то с него взимается пени в размере:

Ш=*0,125*4.5*5754,97=10,8 руб.

2.

Если заказчик уходит от заявки на этапе экспертизы адекватности страхового

покрытия, то с него взимается пени в размере:

Ш=*0,125*5.5*8174,75=18,7 руб

3.

Если заказчик уходит от заявки на этапе получения разрешения на провоз

сопровождающих груз, то с него взимается пени в размере:

Ш=*0,125*5.6*11311,53=26 руб

4.

Если заказчик уходит от заявки на этапе оценки рисков полётов на АПР, то с него

взимается пени в размере:

Ш=*0,125*5.7*15356,07=36,5 руб

5.

Если заказчик уходит от заявки на этапе определения условий страхования и сумм,

то с него взимается пени в размере:

Ш=*0,125*7,3*19612,71=59,7 руб

6.

Если заказчик уходит от заявки на этапе принятия решения о полётах в ЗПР, то с

него взимается пени в размере:

Ш=*0,125*8,3*26905,49=93 руб

7.

Если заказчик уходит от заявки на этапе заключения договора чартера, то с него

взимается пени в размере:

Ш=*0,125*8,6*27536,42=98,8 руб

Сумма,