Материал: Особенности поведения олигополистической фирмы. Модели олигополии

Затем производство начинает дуополист 2. В его представлении объем выпуска сдвинется вправо на величину Oq1 и совместится с линией Aq1. Сегмент AD' кривой рыночного спроса DD он воспринимает как кривую остаточного спроса, которой соответствует кривая его предельной выручки MR2. Выпуск дуополиста 2 будет равен половине неудовлетворенного дуополистом 1 спроса, т. е. сегмента q1D', а величина его выпуска равна q1q2, что даст возможность получить максимум прибыли. Данный выпуск составит четверть всего рыночного объема спроса при нулевой цене, OD'(1/2 x 1/2 = 1/4).

На втором шаге дуополист 1, допуская, что выпуск дуополиста 2 сохранится стабильным, решит покрыть половину оставшегося все еще неудовлетворенным спроса. Исходя из того, что дуополист 2 покрывает четверть рыночного спроса, выпуск дуополиста 1 на втором шаге составит (1/2)x(1- 1/4), т.е. 3/8 всего рыночного спроса, и т. д.

С каждым последующим шагом выпуск дуополиста 1 будет уменьшаться, в то время как выпуск дуополиста 2 будет увеличиваться. Такой процесс окончится уравновешиванием их выпуска, и тогда дуополия достигнет состояния равновесия Курно.

Модель

Курно многие экономисты считали наивной. Она допускает, что дуополисты не

делают никаких выводов из ошибочности своих предположений относительно реакции

конкурентов. Модель закрыта, т. е. число фирм ограничено и не меняется в

процессе движения к равновесию. Модель ничего не говорит о возможной

продолжительности этого движения. Нереальным представляется предположение о

нулевых операционных издержках. Равновесие в модели Курно можно изобразить

через кривые реагирования, показывающие максимизирующие прибыль объемы выпуска,

который будет осуществляться одной фирмой, если даны объемы выпуска конкурента.

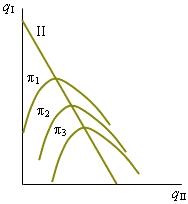

Рис. 3. Кривые реагирования

На рис. 3 кривая реагирования I представляет максимизирующий прибыль выпуск первой фирмы как функцию от выпуска второй. Кривая реагирования II представляет максимизирующий прибыль выпуск второй фирмы как функцию от выпуска первой.

Кривые реагирования можно использовать для того, чтобы показать, как устанавливается равновесие. Если следовать стрелкам, нарисованным от одной кривой к другой, начиная с выпуска q1 = 12 000, то это приведет к осуществлению равновесия Курно в точке Е, в которой каждая фирма производит 8000 изделий. В точке Е пересекаются две кривые реагирования. Это и есть равновесие Курно.

Равновесие Курно: каждая фирма правильно угадывает поведение конкурента и принимает оптимальное для себя решение, ни одна из фирм не имеет стимула изменять свой объем производства.

Модель равновесия Курно предполагает, что фирмы конкурируют друг с другом.

Можно выделить три принципиальные возможности поведения фирмы на олигополистическом рынке:

. Нескоординированная олигополия, при которой фирмы не вступают ни в какие контакты друг с другом и не пытаются сознательно найти точку устраивающего всех равновесия.

. Картель или сговор фирм, ориентирующихся не на достижение равновесия Курно, а на долгосрочное монополистическое равновесие с последующим разделом монополистической прибыли (более высокой, чем прибыли олигополистические) между участниками.

1.2.3 Модель Штакельберга

В отличие от модели Курно, в которой обе фирмы являются на рынке равноправными игроками, в модели Штакельберга одна из них (лидер I) активна, а другая (последователь II) пассивна. Последователь предоставляет лидеру возможность первому предложить на рынке желаемое количество товара и оставшийся после этого неудовлетворенный отраслевой спрос рассматривает как свою долю рынка.

Такое взаимоотношение между конкурентами может возникнуть вследствие ассиметричного распределения информации: лидер знает функцию затрат последователя, в то время как последователь не осведомлен о производственных возможностях лидера.

В такой ситуации фирмам не нужно принимать стратегических решений. Прибыль лидера зависит только от его объема выпуска, так как объем выпуска последователя задан уравнением его реакции: qII = qII(qI).

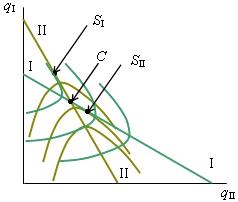

Для наглядного сопоставления равновесия Курно с равновесием Штакельберга линии реакции дуополистов нужно дополнить линиями равной прибыли (изопрофитами). Уравнение изопрофиты получается в результате решения уравнения прибыли дуополии относительно объема выпуска, обеспечивающего заданную величину прибыли.

На рис. 4 показано, как располагаются изопрофиты фирмы II. При заданном

выпуске фирмы I соответствующая ему точка на линии реакции фирмы II указывает объем

ее производства, максимизирующий прибыль. Получить такую же прибыль при большем

или меньшем своем выпуске фирма II может только, если фирма I уменьшит

предложение на рынке, поэтому вершины изопрофит располагаются на линии реакции.

Чем ниже расположена изопрофита, тем большую прибыль она представляет, так как

соответствует меньшему выпуску конкурента.

Рис. 4. Изопрофиты дуополии

Совместив карты изопрофит дуополистов, можно увидеть сочетания qI,qII, соответствующие отраслевому равновесию в моделях Курно и Штакельберга (рис. 5). Точка пересечения линий реакции (С) представляет равновесие в модели Курно, а точка касания линии реакции последователя с наиболее низкой изопрофитой лидера представляет равновесие в модели Штакельберга (SI или SII).

Из рис. 5 следует, что у фирмы, становящейся лидером, прибыль

увеличивается по сравнению с той, которую она получала при конкуренции по

модели Курно: лидер переходит на более низкую изопрофиту.

Рис. 5. Равновесный выпуск в моделях Курно и Штакельберга

1.2.4 Модели олигополии в теории игр

Теория игр была разработана Дж. фон Нейманном и О. Моргенштерном в 1944 г., ее дальнейшую разработку продолжил Дж. Нэш. Теория игр имеет большое значение в экономическом анализе.

Эта теория рассматривает поведение фирм на рынке как игру, причем имеются определенные правила игры, по результатам которой начисляются «призы» и «штрафы». Участники игры определенно не знают стратегию конкурента, поэтому их поведение основано лишь на прогнозах.

В модели олигополии фирма осуществляет оптимальную политику, ориентируясь на действия своих конкурентов, и предполагает, что конкуренты в отрасли будут поступать аналогичным образом. Данная концепция была сформулирована Нобелевским лауреатом Дж. Нэшем в 1951 г. и получила название «равновесие Нэша». Фирмы «играют», т. е. они принимают решение понизить или повысить цену, рекламировать свою продукцию или нет и т. д. Условием равновесия является тот факт, что если дана стратегия первого игрока, второму остается только повторить его стратегию.

Например, рассмотрим стратегию фирм А и В (табл. 1) с понижением цены.

Если обе фирмы не понижают цену, прибыль каждой составит, например, 60 млн усл.

ед. Если одна из фирм понижает цену, она получает конкурентное преимущество и

увеличивает прибыль до 85 млн усл. ед. В это время конкурент терпит убыток в

размере 25 млн усл. ед. Если же обе фирмы в сговоре проводят политику снижения

цены, прибыль каждого составит по 12,5 млн усл. ед.

Таблица 1

Стратегия фирм А и В

|

|

Стратегия фирмы В |

||

|

|

без понижения цены |

с понижением цены |

|

|

Стратегии фирмы А |

Без понижения цены |

(60;60) |

(25;85) |

|

|

С понижением цены |

(85;25) |

(12,5;12,5) |

Необходимо определить, как поступить фирмам А и В, чтобы не проиграть.

Аналогом данной ситуации на рынке служит другая игра - так называемая

«дилемма заключенного». Суть этой игры в следующем: двое заключенных находятся

в отдельных камерах и обвиняются по одному делу. Каждый из них принимает

решение в условиях неопределенности (т.е. ни одному из них не известно, какие

действия предпримет подельник) (табл. 2).

Таблица 2

«Дилемма заключенного»

|

|

Выбор узника В |

||

|

|

не сознаваться |

сознаваться |

|

|

Выбор узника А |

Не сознаваться |

(3;3) |

(10;2) |

|

|

Сознаваться |

(2;10) |

(5;5) |

У обвинения достаточно улик, чтобы осудить преступников только на три года. Заключенным сообщили (каждому отдельно), что если один сознается, а другой нет, то сознавшийся будет свободен, а несознавшийся получит 10 лет. Если сознаются оба, то каждый получит по 5 лет. Необходимо определить, каким будет поведение заключенного, когда реакция другого неизвестна.

Различают две стратегии поведения, называемые maximin и maximax:

. maximin - это стратегия пессимиста.

. maximax - это стратегия оптимиста.

Пессимист будет искать наилучший вариант из наихудших результатов. Это ситуация, когда, например, заключенный А ждет, что заключенный В признается, и тогда А получит 10 лет заключения, при условии, что он не сознается. Чтобы обеспечить себе наименее плохой результат из всех плохих вариантов, заключенный А решает сознаться, поскольку это позволит ему получить 5 лет заключения, а не 10. Этот результат лучше, чем 10 лет заключения, если заключенный А не будет сознаваться.

Аналогично будет рассуждать и заключенный В. В результате, не сговариваясь, оба заключенных придут к решению сознаться и получат по 5 лет тюрьмы.

Оптимист надеется на самый лучший вариант решения вопроса. Заключенный А думает, что заключенный В не сознается, поэтому он решает сознаться. Но заключенный В также оптимист и поступает аналогичным образом. В результате, не сговариваясь, оба заключенных придут к решению сознаться и получат по 5 лет тюрьмы.

Стратегии maximin и maximax привели узников к одному результату - это и есть решение Нэша.

Подобного рода решение примут и фирмы А и В на конкурентном рынке. В обоих случаях фирмы А и В решают снижать цены, и стратеги maximin и maximax приведут их к решению Нэша, т. е. понижать цены, что даст им равные прибыли - по 12,5 млн усл. ед, каждой фирме.

Равновесие Нэша - это такое состояние фирм, при котором стратегия каждого

игрока (фирмы) является ответом на действия других игроков (фирм) не худшим из

доступных ему стратегий.

1.3 Сравнительная характеристика моделей

олигополия модель рынок

Конечно, стабильность цен - важное условие извлечения экономической прибыли и, несомненно, отвечает интересам олигополистов. Тем не менее, практика такой однозначности не подтверждает. Связано это, по-видимому, с тем, что конкурирующие фирмы отнюдь не всегда расценивают снижение цены как покушение на их рыночные доли.

Выбор модели взаимодействия фирм на отраслевом рынке зависит от многих факторов. В первую очередь от тех, которые оказывают решающее влияние на конкурентные условия. И все же можно дать определенную типологию выбора фирмами моделей поведения.

Экспериментальное моделирование показало, что, во-первых, выбор модели поведения фирм зависит от их численности. В условиях дуополии практически неизбежным становится сговор. Взаимодействие в модели с ограниченным числом участников чаще всего заканчивается результатами, близкими к равновесию Курно. Во-вторых, существенную роль в выборе модели поведения имеет критерий, используемый собственником для поощрения руководителей фирм. Когда контрактные отношения предусматривают применение собственником штрафных санкций за увеличения объема продаж, будет формироваться модель взаимодействия фирм, максимально отличающаяся от модели Бертрана, а объемы продаж будут выбираться с учетом поддержания заданности цен и прибылей. Если же в качестве критерия оценки работы и поощрения высшего менеджмента принимается объем продаж, то фирмы будут склонны к модели взаимодействия. Причем в такую модель взаимодействия будут вовлечены даже те фирмы, где система поощрения строится на основе иных критериев.

Количественные модели олигополии (Курно) будут доминировать на тех

отраслевых рынках, где существуют ограничения производственного характера. В

капиталоемких производствах, требующих больших капиталовложений и времени для

изменения производственных мощностей, трудно варьировать объемом выпуска.

Поэтому в отраслях, выпускающих продукты производственного назначения, фирмы

предпочтут конкурировать по цене, чем по объему. Ценовая олигополия (ценовое

лидерство), вероятнее всего, будет присутствовать там, где существуют

препятствия в отношении корректировки цен. В случае с товарами народного

потребления изменение цены - не такой простой вопрос, как может показаться.

Заключение долгосрочных договоров на поставку, фиксация цен в глазах

потребителей (каталоги, прайс-листы) накладывают серьезные ограничения на

ценообразование, и реагирование фирм скорее выразится в корректировке объемов.

Можно сказать, что для отраслей с длительным производственным циклом

характерной будет корректировка цен, в то время как для отраслей с коротким

производственным циклом - корректировка выпуска. Если оценивать модели

олигополистического взаимодействия по их эффективности, то с определенной долей

условности можно утверждать, что наименее эффективной среди них будет Модель

Курно, а наиболее эффективным - взаимодействие в модели Штакельберга.

Глава 2. Механизмы поведения олигополистических фирм на современном рынке

2.1 Стратегия поведения фирмы в условиях олигополии и меры их государственного регулирования

В качестве примера устойчивой олигополистической структуры, можно рассмотреть рынок сотовой связи, с одной стороны, сильно мотивированного к групповой монополизации, а с другой - «разрываемый» высокой внутренней конкуренцией, когда каждая из компаний претендует на абсолютное лидерство.

Численность абонентов мобильной связи на начало 2006 года составляла 462 тыс., на конец года - 700 тыс., в 2007 году - около 2 млн., в 2008 году - 3,3 млн., а в 2009 году - приблизительно 10 млн. Поэтому, учитывая мировой опыт, можно предположить, что в процессе экономического развития России и роста доходов населения, количество абонентов сетей мобильной сотовой связи будет неуклонно увеличиваться. Это приведет к уменьшению удельного веса постоянных затрат в стоимости услуг мобильной связи, следовательно, обусловит уменьшение тарифов и расширение круга потребителей. Тем более, население России 47 млн. человек и лишь 10 млн. абонентов мобильной связи. То есть наш рынок не заполнен даже на половину, тогда как в европейских странах он насыщен на 80-100%, а обычно структура рынка мобильной связи находится в стадии глубокого насыщения, включает в себя одного-двух доминирующих и двух-четырех небольших операторов. Общая доля групп "третьих" операторов в среднем составляют 20-30%.

Следует заметить, что мобильная связь всегда была в центре внимания иностранных инвесторов. Ни один из операторов, работающий в России, не является стопроцентно российским. Каждый имеет иностранного партнера, который инвестирует не только финансовые ресурсы, но и оборудование, ноу-хау и опыт.