Материал: Особенности организации финансовой системы Европейского Союза

Оценивая деятельность международных финансовых институтов, отметим, что одна часть упомянутых выше институтов исторически связана с прежней, Бреттон-Вудской моделью, а вторая часть представляет собой набор относительно новых организаций, созданных в последнее время, в том числе, в связи с необходимостью преодоления последствий мирового финансово-экономического кризиса.

Рассматривая вопрос о роли международных финансовых институтов в регулировании региональной финансовой системы ЕС, необходимо особо отметить возрастающее влияние Германии, экономика которой очень сильно зависит не только от торгово-экономических отношений с партнерами по ЕС, но и от США. Между Германией и США существуют тесные экономические и политические связи, которые значительным образом влияют на европейско-американские отношения и развитие региональной финансовой системы ЕС. Таким образом, двустороннее американо-германское взаимодействие играет сейчас доминирующую роль в контексте формирования мировой финансовой системы и гармонизации ее правил с нормативами регулирования региональной финансовой системы ЕС. Преследуя собственные экономические интересы, США стремятся оказывать все большее влияние на региональную систему ЕС, в том числе посредством двусторонних связей с Германией и рядом других ведущих европейских государств.

Европейские представители в международных финансовых институтах вносят свой заметный вклад в разработку различных проектов, подготовку аналитических и статистических материалов, профессиональных рекомендаций и конструктивных предложений. Кроме того, они оказывают существенное влияние на принятие соответствующими международными финансовыми институтами ключевых решений, от которых в значительной мере зависит дальнейшее развитие мировых финансов и система регулирования региональной финансовой системы ЕС.

Следует также отметить, что в настоящее время дальнейшее развитие международных финансовых институтов предполагает, с одной стороны, активную трансформацию организаций, созданных в период доминирования Бреттон-Вудской модели (МВФ, ВБ, ОЭСР и др.), а с другой стороны, поиск новых решений. В результате МВФ, ВБ и другие подобные организации приобретают дополнительные возможности для того, чтобы не просто сохраниться в качестве важных международных финансовых институтов, но и играть в дальнейшем фундаментальную роль в мировой экономике, оказывая заметное влияние на регулирование и поддержание устойчивости региональной финансовой системы ЕС.

Таким образом, главным международным финансовым институтом, отвечающим за

регулирование региональной финансовой системы ЕС, является G20. Значительную роль также играет

тесно связанный с ней Совет по финансовой стабильности. Они совместно с другими

международными финансовыми институтами способствуют повышению транспарентности

и контролируемости финансовых рынков, в том числе, посредством модернизации

международной финансовой инфраструктуры, преодоления возникающих в мировой

экономике дисбалансов, внедрения новых стандартов финансовой деятельности.

Особенно важно, что международные финансовые институты, с одной стороны,

оказывают влияние на регулирование денежно-кредитной политики ЕС (в частности,

через ЕЦБ, Еврокомиссию и другие институты), а, с другой стороны, воздействуют

на регулирование бюджетно-налоговой политики в отдельных странах ЕС. Поэтому

возникновение очевидных противоречий между объективными интересами отдельных

стран − членов ЕС и общими интересами региональной финансовой системы, а

также отдельными приоритетами в деятельности международных финансовых институтов

предполагает гармонизацию условий их урегулирования. Купирование

соответствующих рисков представляется наиболее значимым направлением

дальнейшего сотрудничества международных финансовых институтов, наднациональных

европейских организаций и официальных представителей отдельных, наиболее

влиятельных государств ЕС.

2.3 Анализ взаимодействия региональной и национальных финансовых систем в преодолении современного кризиса

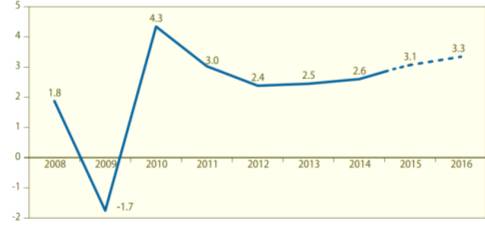

В 2014 году мировая экономика продолжала расширяться умеренными темпами,

хотя характер роста оставался неравномерным и прерывистым. Процесс

восстановления попрежнему обременён последствиями мирового финансового кризиса,

к которым прибавились новые посткризисные обстоятельства. Отрицательное

воздействие на темпы роста в 2014 году оказали непредвиденные геополитические

вызовы в различных регионах мира. По предварительным оценкам, рост мировой

экономики в 2014 году составил 2.6% - немногим больше, чем 2.5% прирост годом

ранее. Ожидается, что в прогнозном периоде 2015-2016 гг. темпы роста мировой

экономики несколько повысятся, но всё же окажутся весьма умеренными - 3.1% и

3.3% соответственно (Рис. 1.1).

Рис. 1.1. Темп роста мирового ВВП в 2008-2016 гг., п.п.

Западная Европа продолжает бороться с последствиями кризиса. По итогам 2014 г. ВВП пятнадцати стран ЕС увеличился на 1.2%. Ожидается, что в ближайшие два года рост несколько ускорится - до 1.5% в 2015 г. и 1.9% в 2016 г. Развитие региона сдерживается проблемами в еврозоне, где ВВП ещё не достиг докризисных значений. Безработица остаётся крайне высокой во многих странах региона, а инфляция - на опасно низком уровне. Крупные европейские экономики демонстрируют разнонаправленные тенденции: в 2014 г. итальянская экономика вновь сокращалась, французская - стагнировала, немецкая - значительно замедлилась во втором полугодии после сильного начала года. Признаки надежды подают периферийные страны. Испанская экономика начала расширяться с середины 2013 г, Ирландия и Португалия также фиксируют положительный прирост ВВП, однако во всех трёх странах восстановление остаётся крайне неустойчивым. Единственная европейская страна, демонстрирующая высокие темпы экономического роста, Великобритания, находится за пределами валютного союза. В целом же регион сталкивается со сложной внешней средой, и пока перспективы основных стран еврозоны остаются туманными, внутренний спрос становится всё более важным потенциальным фактором роста. Одной из основных макроэкономических проблем в новых странах-членах ЕС является высокая задолженность домохозяйств, которая ещё больше увеличилась после девальвации валют этих стран. Вместе с тем, частное потребление, как ожидается, вырастет в течение прогнозного периода, а инвестиции получат поддержку за счёт расширения участия в проектах госсектора. Рост совокупного ВВП новых государств ЕС в 2015-2016 гг. ускорится до 2.9% и 3.3% соответственно с 2.6% в 2014 г.

Евростат

опубликовал показатели экономического роста 28 стран входящих в ЕС. Рост по

итогам 2014 г. составил 1,4%, что выше показателей предыдущих двух лет.

Стимулирует рост дешевая нефть, сдерживают - санкции

<#"878615.files/image003.jpg"> <#"878615.files/image004.jpg"> <#"878615.files/image005.jpg"> <#"878615.files/image006.jpg"> <http://utmagazine.ru/uploads/content/2_%D0%B4%D0%BE%D0%BB%D0%B3%D0%B8_%D1%81%D1%82%D1%80%D0%B0%D0%BD_%D0%95%D0%A1.jpg>

ВВП Греции составляет порядка 2,4 % от ВВП ЕС, сколько бы они не задолжали, Евро зону это не обрушит. Италия, другое дело, но думаю, ЕС и Италию потянет.

Офшоризация

и тенизация капитала в ЕС - Уровень финансовой офшоризации и тенизации в ЕС,

вдвое выше, чем в неевропейских странах - членах ОЭСР (международная экономическая

организация развитых стран - входят 34 страны, США, Япония, Канада, Южная

Корея, Израиль и др., включая и страны ЕС). За годы кризиса динамика движения

капитала в еврозоне резко изменилась с положительного сальдо (чистого притока)

на сумму 181 млрд евро в 2007 г. на отрицательное сальдо (чистый отток) на

сумму 313 млрд. евро в 2012 г.

3.2 Реформа регулирования финансового сектора в Европейском Союзе

Глобальный финансово-экономический кризис 2008-2009 гг. привел к осознанию необходимости реформы надзора и регулирования финансового сектора глобальном уровне. основные принципы и направления финансовой реформы были согласованы в 2009-2010 гг. на саммитах «Группы 20» (G20), которая в условиях кризиса стала главным координирующим форумом в этой сфере, опираясь в своей деятельности на совет по финансовой стабильности (СФС), а также на такие стандартоустанавливающие организации, как Базельский комитет по банковскому надзору, международная организация комиссий по ценным бумагам и другие, сотрудничая с МВФ, ОЭСР, БМР.

В рамках этих международных финансовых институтов уже разработаны либо дорабатываются унифицированные стандарты финансового регулирования по таким направлениям, как усиление макропруденциального надзора и контроля за системными финансовыми рисками, укрепление стабильности банковских систем (Базель III), повышение прозрачности и усиление регулирования «теневой банковской системы», а также рынка деривативов, особый режим регулирования системно значимых финансовых институтов.

Несмотря на амбициозные заявления представителей Евросоюза, очевидно, что на пути создания Банковского союза могут возникнуть серьезные проблемы. Прежде всего, это трудности имплементации единого свода нормативов и стандартов по банковскому надзору в отдельных странах, связанные с существующими национальными различиями и разногласиями. Другое противоречие - взаимодействие ЕцБ в новой роли и Европейской комиссии по банковскому надзору (ЕВА), которая несмотря на проведение ею двух стресс-тестов не сумела обеспечить европейский банковский надзор на должном уровне. ЕВА не обнаружила вовремя проблемы у Bankia и других испанских банков, просмотрела манипуляции со ставкой ЛИБОР, которыми занимались почти все крупнейшие европейские банки, тем самым продемонстрировав низкую эффективность своей работы. однако, с другой стороны, ЕВА объединяет все 28 стран ЕС, тогда как надзор ЕЦБ распространяется прежде всего на страны еврозоны, что дает ЕВА определенные преимущества.

В заключение отметим, что хотя с точки зрения европейского строительства создание Банковского союза - это шаг в правильном направлении, вряд ли следует ожидать быстрого успеха в реализации этого проекта. Брюссельский корреспондент немецкого Deutsche Welle резонно заметил по этому поводу «Банковский союз - типичный европейский компромисс: все звучит красиво в теории, но никто не знает, как это будет работать на практике».

Бюджетный союз и налог на финансовые трансакции. Кризис в очередной раз показал серьезную уязвимость в существующей структуре Экономического и валютного союза (ЭВС): наднациональное регулирование денежно-кредитной политики при отсутствии адекватного регулирования фискальной, что может рассматриваться как «мина замедленного действия под здание ЭВС». И уже многие специалисты признают, что углубление фискальной интеграции способн о существенно повысить устойчивость ЭВС.

Конечно, нельзя не признать, что именно фискальные вопросы вызывают наиболее болезненную реакцию со стороны национальных правительств, но важные шаги, предпринятые после кризиса - создание Европейской системы финансового регулирования, фискальный пакт, проект Банковского союза, - показывают готовность если не пойти на уступки, то, по крайней мере, начать конструктивное обсуждение подобных вопросов. В 2012 г. главы стран ЕС обратились к ЕК и Президенту совета с просьбой о «разработке плана по созданию подлинного Экономического и валютного союза», подразумевающего большую фискальную интеграцию.

Реальные шаги по углублению фискальной интеграции в рамках Ес предпринимались еще в 2011 г., когда в декабре вступил в силу пакет «Шесть документов» (Six-Pack) .

Согласованный год спустя фискальный пакт уже ратифицирован 15 странами еврозоны, а одобренное Европарламентом регулирование Two-Pack, касающееся координации бюджетной политики в еврозоне, вступило в силу с 30 мая 2013 года.

Основная работа пришлась на 2012 г., когда ЕК опубликовала свой план по фискальной интеграции. В краткосрочном периоде (в течение следующих полутора лет) странам ЕС необходимо полностью реализовать принятые решения (Европейский семестр1, Six-Pack, Two-Pack) и сформировать единый механизм принятия решений в рамках Банковского союза. В среднесрочном периоде (до пяти лет, с учетом внесения изменений в действующий лиссабонский договор) - усиление контроля над национальными бюджетами, включая право ЕС потребовать изменений в бюджетно-финансовой политике отдельных стран; создание наднационального органа, ответственного за бюджетные решения, со своими финансовыми ресурсами.

И тут снова возникает дилемма - с одной стороны, необходимость идти дальше по пути углубления экономической интеграции в ее финансовом аспекте очевидна. С другой - насколько своевременно европейские законодатели взялись за эту крайне сложную и проблемную область.

Ранее, вступление в еврозону стран, лишь формально выполнивших критерии для принятия евро, создало серьезные угрозы стабильности еврозоны. а ведь в фискальной сфере подобные риски еще выше. можно согласиться, что создание фискального союза способно в настоящее время лишь «подорвать ЕС, не решая долговых проблем». «фискальный союз разрушителен, в том смысле, что правительства откладывают структурные реформы, надеясь на трансферты». Подобная точка зрения скорее характерна не только для Великобритании, но и для Швеции.

При этом помимо сугубо экономических вопросов возникает опасение стран, не входящих в еврозону, быть сдвинутыми на периферию принятия решений в ЕС, как это произошло с Банковским союзом, когда основной орган принятий решений находится в ЕЦБ и состоит исключительно из членов еврозоны, при этом распространяя свое влияние на все 28 стран союза. Точно такие же тревоги возникают и при рассмотрении еще одного фискального проекта ЕС - налога на финансовые трансакции.

В середине 2013 г. ЕК признала, что первоначальный план по вступлению налога в силу в начале 2014 г. скорректирован, и в настоящее время ожидается, что он вступит в силу не ранее середины 2014 года.

Таким образом, реформа регулирования финансового сектора в ЕС предстает

как многоуровневый процесс, который опирается на единые международные

стандарты, разрабатываемые глобальными организациями (глобальный уровень),

директивы и регламенты наднациональных институтов ЕС (европейский региональный

уровень), законодательные акты национальных финансовых регуляторов, учитывающие

логику первых двух уровней. Необходимость преодолеть не только последствия

глобального кризиса, но и кризиса еврозоны сделала приоритетным для ЕС активное

продвижение идеи перехода к более эффективной финансовой интеграции. На первый

план выходит создание Банковского союза, которое далеко опережает создание

фискального союза. По проекту Банковского союза, как было показано выше, уже

формализованы конкретные решения, приняты основные законодательные акты,

согласована «дорожная карта» на ближайшие годы. однако даже здесь еще много

неопределенностей, и по-прежнему при принятии решений большую роль играют

отдельные страны, т. е. происходит лишь частичная передача полномочий на

наднациональный уровень. Кроме того, в регулятивном поле сохраняется

двухуровневая система: страны - члены еврозоны и остальные страны - члены ЕС. В

этих условиях очевидно, что для полномасштабной финансовой интеграции

потребуются значительное время и серьезные усилия для достижения консенсуса по

всем вопросам, где сталкиваются интересы отдельных акторов и различных стран

Европейского союза.

3.3 Перспективы экономического развития в странах ЕС

Из-за сложившейся трудной ситуации ЕС с миграцией беженцев и демографическим кризисом некоторых отдельных стран-участниц, не стоит забывать о том, что ЕС является самым крупным объединением стран мира, которое имеет свою довольно развитую экономику, способную посоперничать с такими экономически развитыми блоками мира как США и Россия.

Система международных экономических отношений в рамках ЕС претерпевает значительные изменения, связанные с обострением глобальных противоречий мировой экономики и противоречий внутреннего развития, ускорением процессов интернационализации хозяйственных связей, совершенствованием систем управления на макро и микроуровнях, появлением новых социально-экономических проблем развития мировых и национальных рынков, что подчеркивает актуальность данной темы.

Целью данного параграфа является изучение и анализ главных экономических показателей ЕС.

Для достижения поставленной цели необходимо решить комплекс задач:

· выбрать соответствующие показатели;

· представить данные по выбранным показателям;

· сделать анализ показателей по нескольким периодам времени;

· представить прогноз главных показателей на будущее.