Материал: Особенности формирования государственных финансов в России

Система предполагает наличие составляющих структур и связей между ними, с общими целями и методами.

Таким образом, финансовая система - это система норм и методов образования, распределения и использования фондов денежных средств государства и хозяйствующих субъектов.

Отечественные авторы определяют финансовую систему как совокупность элементов. Основными различиями в определении финансовой системы являются различные элементы, составляющие систему. Рассмотрим предложенную исследователями структуру финансовой системы.

При характеристике финансовой системы нельзя было не учитывать те изменения, которые произошли в экономической жизни страны (в частности, ликвидация монополии в банковской, страховой, внешнеторговой деятельности, приватизация государственных и муниципальных объектов собственности и т.д.) [7, С.103].

Исходя из вышеизложенного, отечественные исследователи выделяют три основных звена в финансовой системе:

государственных финансов;

местных финансов;

частных финансов.

Особенности позиции исследователей в вопросе структуры финансовой системы различаются. Приведем несколько различных точек зрения по данному вопросу.

Николаева Т.П. в финансовой системе выделяет три основных уровня [4, С.55]:

государственные финансы;

страхование (личное, имущественное, ответственности);

финансы хозяйствующих субъектов (предприятий) [14, С. 54].

Дадашев A.3. в определении структуры финансовой системы акцентирует внимание на субъектах экономических отношений, выделяя хозяйствующие субъекты, работников и государство как регулятор условий хозяйствования и природопользования [3, С.34]. Разнообразие личных, коллективных и общественных потребностей и характер их удовлетворения, обеспечивается соответствующей системой финансовых отношений и ресурсов. Исследователь выделяет три взаимосвязанные подсистемы, на основе отношений, в которых участвуют субъекты:

) подсистема финансовых отношений и ресурсов, возникающих у хозяйствующих субъектов;

) подсистема финансовых отношений и ресурсов, возникающих у работников;

) подсистема финансовых отношений и ресурсов, возникающих у государства. Грачева Е.Ю. в финансовую систему включает следующие финансовые элементы: (группы экономических отношений) [2, С. 126]:

государственные финансы;

финансы предприятий, учреждений, организаций всех форм собственности;

кредитование;

страхование.

Химичева Н.И., акцентируя внимание на изменениях в финансовой системе в связи с новыми экономическими и политическими условиями общественного развития в стране, выделяет в ней следующие звенья (институты):

бюджетную систему с входящими в нее государственными (федеральным, республиканскими, краевыми, областными) и местными бюджетами;

внебюджетные целевые фонды;

финансы предприятий, объединений, организаций, учреждений, отраслей народного хозяйства;

имущественное и личное страхование;

кредит (государственный, муниципальный и банковский).

Горбунова О.Н. указывает на то, что финансовая система представляет собой совокупность финансовых институтов, отражающей особенности развития государства в условиях перехода к рынку.

Финансовая система включает в себя следующие звенья [1, С.115]:

. Бюджетную систему, состоящую из федерального бюджета, бюджетов субъектов федерации и бюджетов местного самоуправления (муниципалитетов).

. Внебюджетные централизованные целевые фонды.

. Внебюджетные децентрализованные целевые фонды.

. Финансы хозяйствующих субъектов и отраслей.

. Имущественное и личное страхование.

. Кредит (государственный и банковский).

Карасева М.В. считает, что финансовая система состоит из относительно самостоятельных звеньев таких, как:

бюджетные фонды;

внебюджетные фонды;

государственный и муниципальный кредит;

страховые фонды;

финансы предприятий и организаций.

Мы будем придерживаться следующей структуры финансовой системы:

- Государственные финансы и муниципальные финансы (бюджеты различных уровней государственной власти и управления органов местного самоуправления, бюджеты внебюджетных фондов, государственные и муниципальные займы)

- Финансы хозяйствующих субъектов (они имеют связь с государственными финансами, денежными отношениями по поводу уплаты обязательных платежей, в частности налогов, а также по поводу распределения бюджетных субсидий и кредитов для организаций и предприятий)

- Страхование (особая отрасль финансовых отношений, которая связанна с образованием страхового фонда для конкретных целей и реализации страховой защиты при наступлении страхового случая; осуществляется в обязательной и добровольных формах).

- Финансовый рынок (сфера реализации финансовых активов и экономических отношений, которые возникают между продавцами и покупателями данных активов. Роль финансового рынка в структуре финансовой системы растёт день изо дня. Он является механизмом при помощи которого капитал свободно перемещается между территориями, отраслями, предприятиями и гражданами).

По фондовому признаку выделяют централизованные и децентрализованные финансы. Централизованные (государственные) финансы - это государственные бюджеты, государственные социальные внебюджетные фоны, государственный кредит и государственное страхование.

К децентрализованным относят финансы коммерческих и некоммерческих предприятий и организаций, финансы хозяйств.

Институциональная структура финансовой системы РФ состоит их 3х уровней: федеральный уровень, уровень субъектов РФ, муниципальный уровень.

На федеральном уровне институциональная структура включает [6, С.64]:

1. Комитеты Госдумы и Совета Федерации

2. ЦБ РФ

. Счетная палата РФ

. Федеральная таможенная служба

. Федеральная служба по финансам и рынкам

На уровне субъектов РФ:

1. Комиссия по бюджету и финансам в законодательном органе, которая соответствует федеральным структурам исполнительной власти

2. Министерства, управления, департаменты субъекта РФ, в т.ч. региональные аппараты контроля Минфина РФ

. Главные управления банка России субъектов РФ

. Контрольно-счетная палата субъекта РФ

. Территориальные органы федеральной службы по финансовым рынкам

. Региональные дирекции правления федеральных внебюджетных фондов

На муниципальном уровне выделяют:

1. Аппарат департамента контроля Минфина РФ

2. Городские (районные) органы (отделения) федерального казначейства

. Городские (районные) управления главного управления банка России субъекта РФ

. Городские (районные) налоговые службы

. Счетная комиссия представительства органа местного самоуправления

.2 Состав государственных финансов

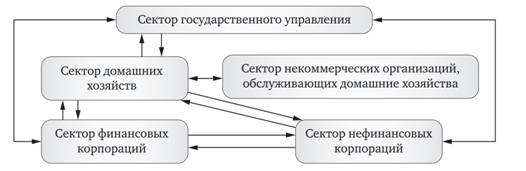

Следует вспомнить, что в экономике существует пять институциональных секторов: нефинансовых корпораций; финансовых корпораций; государственного управления; домашних хозяйств; некоммерческих организаций, обслуживающих домашние хозяйства. Тогда к финансовым отношениям можно отнести все денежные взаимосвязи между различными секторами. Это отношения между [17, С.143]:

- предприятиями нефинансового сектора в процессе приобретения товарно-материальных ценностей, реализации продукции, оказания услуг;

- предприятиями нефинансового сектора и их вышестоящими организациями при создании централизованных денежных фондов и их распределении;

- сектором государственного управления и предприятиями нефинансового сектора при уплате налогов в бюджет и государственном финансировании расходов;

- сектором государственного управления и домашними хозяйствами при внесении налогов и добровольных платежей, получением субсидий, дотаций и прочих трансфертов;

- предприятиями нефинансового сектора, домашними хозяйствами и обслуживающими их некоммерческими организациями и сектором государственного управления при внесении платежей и получении ресурсов;

- отдельными звеньями сектора государственного управления;

- бюджетами разных уровней (трансферты, дотации, субсидии, субвенции);

- звеньями бюджетной системы и кредитными организациями;

- кредитными организациями и центральным банком;

- финансовыми и нефинансовыми корпорациями при получении кредитов, внесении депозитов, страховании, эмиссии бумаг, выплате и получении дивидендов и процентов;

- финансовыми корпорациями (банками и специализированными финансово-кредитными учреждениями).

Движение денежных средств между институциональными секторами представлено

на рис. 1.

Рис. 1. Циркуляция денежных средств в рамках финансовых отношений [5, С.154]

В укрупненном схематичном виде движение денежного капитала между экономическими субъектами и индивидуальными агентами, а также осуществление денежных платежей и расчетов между базовыми секторами экономики представлено на рис. 2.

Следует подчеркнуть особое значение финансов предприятий как объективного

базиса всей системы финансов. Именно на предприятиях создается общественный

продукт, далее перераспределяемый с помощью различных механизмов, в том числе и

посредством финансов. Предприятия сферы материального производства являются

генераторами финансовых ресурсов и их поставщиками в государственный сектор и в

сектор домашних хозяйств. Государство строит свои отношения с остальными

субъектами на императивной основе, требующей безусловного подчинения и

исполнения, и в политическом смысле оно выполняет ведущую роль в национальной

финансовой системе. Однако объективно системообразующим первичным базисом

финансов являются финансы предприятий.

Рис. 2. Финансы и субъекты финансовых отношений в национальной экономике [5, С.158]

Расширяя представление о финансах, следует определить их как денежные отношения, связанные с образованием и использованием финансовых ресурсов, которые представляют собой денежные средства, формируемые в результате производственной деятельности, в процессе создания и распределения валового общественного продукта. Финансовые ресурсы - источник развития экономики и бизнеса, удовлетворения общегосударственных и социальных нужд, материального стимулирования.

Отличительными чертами финансовых ресурсов являются их денежный характер, нахождение в собственности экономических субъектов, а также использование для финансирования расширенного воспроизводства.

Главным источником финансовых ресурсов выступает валовой национальный продукт, однако они могут формироваться и на базе части национального богатства, а также внешних поступлений.

Внешнеэкономические источники имеют вид государственных займов, иностранных инвестиций, доходов резидентов от вложений за границей. В определенных условиях в финансовые ресурсы трансформируются и ранее накопленные средства (часть национального богатства): выручка от приватизации; реализация государственных запасов, золотых резервов страны; выручка от реализации конфискованного или бесхозного имущества; остатки средств на счетах бюджета, внебюджетных фондов [13, С.90].

В зависимости от субъектов отношений различают ресурсы предприятий, организаций, домохозяйств и ресурсы государства (бюджетные ресурсы, ресурсы внебюджетных фондов и пр.). К основному (первичному) источнику финансовых ресурсов коммерческих организаций относится выручка от реализации продукции, работ и услуг. После ряда перераспределительных трансакций как через бюджетно-налоговую систему, так и через финансовый рынок формируется пул финансовых ресурсов для расширения бизнеса. Он включает нераспределенную прибыль, амортизационные отчисления, средства от эмиссии ценных бумаг, банковские кредиты, бюджетные ассигнования, целевые поступления, проценты и дивиденды по ценным бумагам, страховые возмещения и прочие источники. Финансовые ресурсы некоммерческих организаций в большей степени базируются на бюджетных источниках, но включают также доходы от уставной деятельности, безвозмездные перечисления юридических и физических лиц и другие поступления.

Финансовые ресурсы домашних хозяйств, включая индивидуальных предпринимателей, имеют вид доходов от занятости, личных сбережений, доходов от ведения частного бизнеса, продажи личного имущества, заемных ресурсов.

Финансовые ресурсы государства по своей экономической сути вторичны; они могут образоваться только в ходе перераспределения общественного продукта. Это налоговые поступления от экономических агентов в бюджет и внебюджетные фонды, неналоговые доходы (сборы, платежи, доходы от деятельности предприятий с госучастием, дивиденды по государственным долям участия, доходы от приватизации), внешние государственные и региональные займы, использование суверенных фондов, реализация госзапасов и прочие источники. Использование государственных и муниципальных ресурсов диктуется экономическими и социальными мандатами государства, его функциями: развитие экономики, финансирование социальной сферы, обеспечение национальной безопасности и суверенитета и пр.

.3 Роль финансов в социально-экономическом развитии общества

финансы экономический капитал инвестирование

Отечественный финансовый сектор за годы своего становления достиг определенного уровня развития. На конец 2014 года в России действовали 459 страховых компаний, 1002 банка, 72 небанковские кредитные организации, 127 негосударственных пенсионных фондов, 404 управляющие компании [4, С.55].

В целом финансовая система России развивается достаточно динамично. Вместе с тем, следует отметить, что ее уровень не соответствует растущим потребностям национальной экономики и существенно отстает от среднеевропейских параметров. Несмотря на достаточно высокую динамику своего формирования, финансовая система России пока не стала эффективным механизмом реализации инвестиционных программ государства, субъектов предпринимательской деятельности и домашних хозяйств.

Анализ государственных финансов следует начать с главной составляющей, с исполнения Федерального бюджета.

Большая часть доходов консолидированного бюджета РФ направляется в федеральный бюджет РФ. За анализируемый период наблюдается положительная динамика поступлений денежных средств в консолидированный бюджет РФ, а как следствие, в федеральный бюджет и консолидированные бюджеты субъектов РФ. Так, в 2012 г. в бюджет государства поступило 23435,10 млрд. рублей, что на 2935,96 млрд. рублей или на 12,53 % меньше, чем в 2014 г. Из них в федеральный бюджет в 2012 г. направилось 12855,14 млрд. рублей, за два года объём денежных средств увеличился на 12,77%. Из общего размера доходов консолидированного бюджета РФ, в консолидированные бюджеты субъектов РФ поступило 8064,52 млрд. рублей, данное поступление меньше аналогичного за 2014 г. на 840,94 млрд. рублей (на 10,43%).

В 2013 г. в консолидированный бюджет РФ поступило 24082,39 млрд. рублей. Денежные средства распределились между бюджетами следующим образом: в федеральный бюджет направилось 13019,95 млрд. рублей, в консолидированный бюджет субъектов РФ - 8164,67 млрд. рублей.