Материал: Основы экономики

Деньги-до отмены золотого обеспечения - особый товар, выполняющий роль всеобщего эквивалента с функциями: меры, стоимости, средства обращения, сокровищ, средства платежа, мировых денег; после отмены золотого обеспечения - современные бумажные деньги - инструмент эквивалентного обмена с декретной гарантией ликвидности с функциями: меры стоимости, средства обращения, средства платежа, долговой [3]

Приватизация-это выкуп гражданами, акционерными обществами у государства и местных органов власти в собственность предприятий или их подразделений, которые выделены в самостоятельные. Приватизация при формировании рыночных отношений имеет целью создать слой частных собственников-предпринимателей; создать условия для повышения эффективности деятельности предприятий, включая формирование конкурсной среды; способствовать демонополизации экономики, процессу стабилизации финансового положения в стране, собираемости налогов с предприятий всех форм собственности, которые должны находиться в равных условиях; открывать страну, ее экономику для иностранных инвестиций. Одновременно в процессе приватизации и деятельности частных, приватизированных предприятий государством и местными органами власти должны осуществляться меры социальной защиты населения, развитие объектов социальной инфраструктуры, включая и использование в этих целях средств, полученных от приватизации.[2]

Рабочая сила - к рабочей силе статистика в развитых странах относит всех занятых (включая военнослужащих и безработных).[3]

Закон спроса - выражает функциональную (количественную) взаимосвязь спроса и рыночной цены. Такая взаимосвязь обусловлена экономической природой спроса: он представляет платежеспособную потребность людей. При этом объем спроса не совпадает, как правило, с объемом потребностей: человек, не имеющий нужного количества денег, не может удовлетворить данный объем потребностей. Закон спроса выражает следующую функциональную зависимость спроса от цены: чем выше цена, тем меньше спрос на товары со стороны покупателей, и наоборот, чем ниже цена, тем больше спрос с их стороны. Степень количественного изменения спроса в ответ на изменения цены характеризует эластичность спроса. Под эластичностью спроса подразумевается степень закономерного изменения спроса (чувствительность его объема) в зависимости от динамики цены. Мерой такого изменения служит коэффициент эластичности спроса. Коэффициент эластичности спроса рассчитывается по формуле: Кс = рост объема спроса (%) / снижение цен (%).[1]

Эффект Веблена - ситуация, когда снижение цен на престижные товары может уменьшить их привлекательность и спрос на них.[2]

Чистые внутренние инвестиции - валовые частные внутренние инвестиции минус амортизационные отчисления. Чистые частные внутренние инвестиции характеризуют прирост основного капитала страны в течение года. Соотношение между валовыми инвестициями и амортизацией - объемом капитала страны, потребленного (или выбывшего) в процессе производства данного года, служит надежным показателем того, находится ли экономика в состоянии подъема, застоя или спада. Валовые частные внутренние инвестиции (Ig) - это производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году, плюс любой чистый прирост капитала в экономике. Валовые инвестиции включают в себя как возмещение, так и прирост капитала. Чистые частные внутренние инвестиции означают только прирост капитала в течение текущего года. В растущей экономике валовые инвестиции превышают амортизацию, то есть экономика получает чистый прирост накопленных капитальных активов. В застойной экономике валовые инвестиции практически полностью возмещают стоимость капитальных активов, потребленных (выбывших) в процессе производства годового объема продукции; это означает, что объем накопленного капитала остается неизменным. В условиях экономического спада валовых инвестиций недостаточно для возмещения стоимости капитальных активов, выбывших в процессе производства годового объема продукции. В результате объем накопленного капитала в экономике сокращается. [6]

Национальный доход - общая сумма всех доходов в обществе, которую получают экономические субъекты. Различают четыре компонента "пофакторного" (ресурсного) дохода: заработную плату, ренту, прибыль, процент. Заработная плата - доход, получаемый за предоставление фактора "труд"; в нее включаются, помимо оплаты труда, выплаты по социальному страхованию, социальному обеспечению и т.п. Рента - доход домохозяйств, получаемый в результате сдачи в аренду земли, помещений, жилья и т.п. Прибыль представляет собой доход, получаемый в результате предпринимательской деятельности владельцами единоличных хозяйств, партнерств, кооперативов, корпораций. Процент - это доход, получаемый в результате доходного использования денежного капитала: доход по кредитам, вкладам в банк и т.п.[3]

Чистый доход - положительный итог хозяйственного года. Остается после уплаты из суммы валовой прибыли предприятия установленных налогов, осуществления расчетов с банками и другими контрагентами. Таким образом чистый доход - разность между выручкой и общими издержками по отдельным объектам затрат или по всему предприятию. Приводится в финансовом отчете в счете прибылей и убытков как кредитовое сальдо; в балансе на счетах капитала или у коммандитиста, который внес свой взнос, - на специальном или ссудном счете[6]

Косвенные налоги-налоги на приобретаемые потребителем (или экспортируемые производителем) товары, размер которых зависит от количества купленного (или проданного) товара. Примерами косвенных налогов являются таможенные пошлины (тарифы), акцизы, налог с оборота и экспортные пошлины. Эти налоги дают основную массу налоговых сборов в развивающихся странах, так как их легче собирать и регулировать, чем прямые налоги (например, подоходный налог и налог на собственность)[6]

Индекс Паше это агрегатный

индекс цен с весами (количество реализованного товара) в отчетном периоде. По

формуле 3.1

![]() ( 3.1)

( 3.1)

![]() - фактическая

стоимость продукции отчетного периода

- фактическая

стоимость продукции отчетного периода

![]() - стоимость товаров

реализованных в отчетном периоде по ценам базисного периода. [1]

- стоимость товаров

реализованных в отчетном периоде по ценам базисного периода. [1]

Индекс цен Пааше характеризует изменение цен отчетного периода по сравнению с базисным по товарам, реализованным в отчетном периоде. То есть индекс цен Пааше показывает на сколько подешевели или подорожали товары. Значения индексов цена Пааше и Ласпейреса для одних и тех же данных не совпадают, так как имеют разное экономическое содержание и следовательно применяются в разных ситуациях.[1]

В отечественной статистике до перехода к рыночным отношениям отдавали предпочтение индексу цен Пааше. Но из-за особенностей расчета начиная с 1991 года вычисление общего уровня цен на товары и услуги начали проводить по формуле Ласпейреса. Связано это с тем что во время инфляции или экономических кризисов многие товары могут выпасть из потребления. При исчислении по формуле Пааше не учитываются товары спрос на которые упал, поэтому при исчислении индекса цен по формуле Пааше небходим частый перерасчет информации для формировании правильной системы весов. В связи с этим и в международной практике прибегли к расчету индексов цен по формуле Ласпейреса[2]

Депозиты-вклады в банки для хранения на договорных началах денежных средств или ценных бумаг предприятий и граждан. Д. является источником образования ссудного фонда банков, используемого на выдачу кредитов, проведение факторинговых операций, осуществление инвестиций и т.д. Поэтому Д. оплачивается банками. Размер платы, отчисляемой вкладчикам, зависит от сроков хранения и других условий. [6]

Ипотечный кредит-кредит, открываемый под залог недвижимого имущества, как правило, с регистрацией в поземельной книге. Ипотечное кредитование осуществляется сберегательными кассами, страховыми обществами, банками (один из основных видов деятельности ипотечных банков) и физическими лицами[1]

Конечный продукт - товары и услуги, которые покупаются для конечного пользования, а не для продажи или дальнейшей обработки или переработки[3]

Реальная процентная ставка - один из основных макроэкономических показателей; представляет собой плату за деньги, предоставляемые в кредит. На практике различают "номинальную" и "реальную" процентные ставки; последняя определяется с учетом уровня инфляции: реальная процентная ставка равна номинальной, устанавливаемой под воздействием спроса и предложения за вычетом уровня инфляции, т.е. г = i - % р, где г - реальная ставка, i - номинальная процентная ставка, р - общий уровень цен. Существует множество видов процентных ставок; наиболее распространенными являются учетная ставка, ставка федеральных фондов, прайм-рэйт. Учетная ставка - вид процентной ставки, устанавливаемый правительством административным путем. По этой ставке центральный банк предоставляет кредиты другим банкам, т.е. она является "ценой" дополнительных резервов, предоставленных финансовыми государственными структурами банковским подразделениям. Увеличение процентной ставки замедляет рост свободных банковских резервов, сокращая заимствования у центрального банка.[4]

Средняя склонность к потреблению- доля, оставшаяся после уплаты налогов, которую домохозяйства сберегли, объем сбережений, денежный доход после уплаты налогов[2]

Циклический дефицит - разница между структурным и фактическим дефицитами. Циклический дефицит отражает изменения в налогах и расходах, происходящие автоматически в результате колебаний экономического цикла. Циклический дефицит государственного бюджета представляет собой результат действий встроенных экономических стабилизаторов. "Встроенным" (автоматическим) стабилизатором называют особый механизм экономики, при помощи которого становится возможным снижение амплитуды в циклических колебаниях уровней выпуска и занятости. При этом не осуществляются частые изменения в экономическом направлении. Такими стабилизаторами в индустриально развитых странах выступают системы налогообложения, правительственных трансфертов (страхование по безработице в том числе), а также система участия в прибыли. Автоматические механизмы в некоторой степени смягчают проблему затяжных временных лагов в дискреционной фискальной политике. Это обеспечивается, главным образом, за счет того, что стабилизаторы начинают функционировать самостоятельно, без правительственного вмешательства.[2]

Эффект вытеснения- теория, согласно которой государственные займы сокращают предложения кредита для частного использования, способствуют росту процента по кредитам и сокращают предпринимательские и потребительские расходы.[1]

Инфляционный разрыв-величина, на которую кривая совокупных расходов должна сместиться вниз, чтобы номинальный чистый национальный продукт (ЧИП) соответствовал уровню не инфляционного ЧИП, произведённого при полной занятости.[1]

4. Напишите мини-реферат на тему: "Сущность

и основные функции налогов

Взгляды на сущность налогов менялись в связи с экономическим прогрессом общества. Основоположником теоретического осмысления налогов является У. Петти (1662). Он считал, что налоги должны быть пропорциональными, поскольку это обеспечивает "нейтральность" по отношению к разным по величине доходам. В XVII-XVIII вв. Ш. Монтескье, Вольтером, В.Р. Мирабо и другими экономистами была разработана теория "общественного договора".1 Согласно данной теории налог представляет собой договорную плату граждан государству за обеспечение их личной и имущественной безопасности. Позднее на базе аналогичных представлений о сущности налогов в период с XVIII по XIX вв. появилась "теория обмена", в соответствии с которой посредством налогов граждане покупают государственные услуги по военной и правовой защите. Шотландский экономист А. Смит, развивая классическую налоговую теорию ("теорию налогового нейтралитета"), считал, что налоги - это исключительно источник доходов государства.2 В XIX в. швейцарский экономист Ж. Сисмонди разработал "теорию наслаждения". Согласно этой теории налог представляет собой аванс части состояния граждан для пользования услугами государства в перспективе.3 По мнению экономистов А. Тьера и Дж.-Р. Маккулоха налог по своей сути - это страховой платеж граждан государству.4 Представление о налоге как о юридической обязанности граждан перед государством сформировалась окончательно только к началу XIX в. Представители маржиналистской школы политэкономии Г. Госсен, У. Джевонс, К. Менгер, и другие рассматривали налоги как средство уравнивания доходов. В конце XIX в. А. Маршал считал, что налог представляет собой регулятор экономических процессов. Согласно Дж. Кейнсу налоги в сущности - это встроенные стабилизаторы рыночной экономики.1 Автор теории монетаризма американский экономист Д. Фридмен рассматривал налоги как регулятор денежного обращения. Н.И. Тургенев, как основоположник теоретических представлений сущности налогов в России, считал, что налоги представляют собой добровольные взносы-граждан для государственных целей. Российские экономисты С.Ю. Витте, Ю.А. Гегемейстер, Е.Г. Осокин, В.А. Лебедев и другие рассматривали налоги преимущественно как средство обеспечения расходов государства. [9]

Исходя из этих и подобных теорий налогообложения на протяжении столетий строилось и определение самого понятия "налог". Теоретики финансовой науки, исследуя проблемы налогообложения, на одно из первых мест всегда ставили определение налога.[9]

Налог - это одно из основных понятий финансовой науки. Исследование природы налога финансовая наука вела в рамках учения о государстве. Налоги - более поздняя форма государственных доходов. Первоначально налоги назывались "auxilia" (помощь) и носили временный характер. Однако формирование постоянно действующих государственных органов, создание армий требовали больших средств и налоги превратились из временного в постоянный источник государственных доходов. [8]

Налог имеет одновременно экономическую и правовую природу. Первопричина существования налоговых отношений выражается в необходимости перераспределения части доходов для удовлетворения общенациональных потребностей.[8]

Налогообложение - это определенная совокупность экономических (финансовых) и правовых отношений, складывающихся на базе объективного процесса перераспределения денежной формы стоимости и выражающая собой одностороннее, безэквивалентное, принудительно-властное изъятие части доходов корпоративных и индивидуальных собственников в общегосударственное пользование.[8]

В Налоговом кодексе РФ содержатся определения налога и сбора (ст. 8).

Налог - это обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав и выдачу разрешений (лицензий).[8]

Как следует из вышеприведенных определений,

важнейшим признаком налога и сбора является их обязательный (принудительный)

характер. Установление налогов и сборов относится к компетенции

представительных органов государства или местного самоуправления. Экономическая

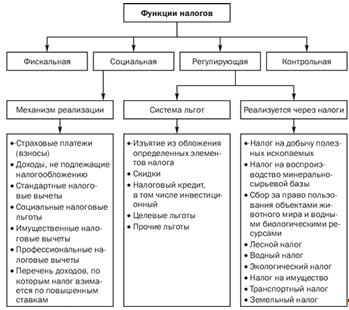

сущность налогов и сборов проявляется в их функциях (рис 4.1).

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции - обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.[7]

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы - это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.[7]