Материал: Налогообложение прибыли корпораций

2. Прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера - определяется раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия (рис.2.1.).

. Прибыль (или убытки) от реализации основных фондов и другого имущества - рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции (рис. 2.2.).

. прибыль (или убытки) от внереализационных доходов и расходов -

определяется разными способами.

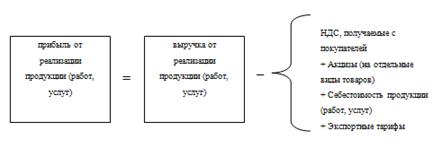

Рисунок 2.1. - Выручка предприятия за реализованную товарную продукцию

Рисунок 2.2. Прибыль от реализации основных средств

Для целей налогообложения рассчитывается специальный показатель - валовая прибыль, а на ее основе - прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Балансовая прибыль (Пб) может быть определена по формуле:

Пб = ± Пр ± Пи ± Пв.о., (1)

где Пр - прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи - прибыль (убыток) от реализации имущества предприятия;

Пв.о. - доходы (убытки) от реализации внереализационных операций.

Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации имущества - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Перечень внереализационных прибылей (убытков) предприятия очень обширен. Это:

· доходы от долгосрочных и краткосрочных финансовых вложений;

· доходы от сдачи имущества в аренду;

· сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций;

· прибыль прошлых лет, выявленная в отчетном году;

· доходы от дооценки товаров;

· положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

· проценты, полученные по денежным средствам, числящимся на счетах предприятия.

Порядок формирования всех видов прибыли организации в соответствии с

нормативными документами РФ представлен на рис. 2.3.

Рисунок 2.3 - Схема формирования прибыли.

Прибыль занимает одно из важнейших мест в общей системе стоимостных инструментов рыночной экономики. Она обеспечивает экономическую устойчивость фирмы, гарантирует полноту ее финансовой независимости. В условиях рынка прибыль предопределяет решение что, как и в каких размерах производить. Поэтому у каждого производителя товаров и услуг интересует вопрос, при каких условиях можно получить максимальную прибыль.

Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Основной источник доходов фирмы - выручка от реализации продукции, а

именно та ее часть, которая остается за вычетом материальных, трудовых и

денежных затрат на производство и реализацию продукции. По этому важная задача

каждого хозяйствующего субъекта - получить больше прибыли при наименьших.

2. Анализ финансовой деятельности ОАО "Бинбанк"

.1 Характеристика ОАО "Бинбанк" и оценка его положения на

финансовом рынке России

Корпоративные финансы могут затрагивать различные аспекты деятельности и являются частью общей политики управления финансами компании. Функции могут включать управление инвестициями, такими как покупка и продажа акций и облигаций, а также прямые инвестиции в другие компании. Корпоративные финансы могут также включать организацию и поддержку дополнительной эмиссии акций или размещения корпоративных облигаций с целью привлечения ресурсов для финансирования проектов развития. Вопросы приобретения имущества или других компаний, слияния, корпоративная реструктуризация или продажа активов компании также являются частью функций корпоративных финансов.

В идеальном варианте корпоративные финансы способствуют оптимальному использованию всех финансовых ресурсов, активно ищут способы улучшить финансовое состояние корпорации, и поддерживают такой уровень активов, который необходим для бесперебойного осуществления операционной деятельности. У главного финансового директора и их непосредственных подчиненных часто есть полномочия одобрять или отклонять различные варианты использования корпоративных финансов, выносить некоторые вопросы на рассмотрение советом директоров, или даже на голосование на собрании акционеров компании.

На сегодняшний день "Бинбанк" является крупнейшим по активам банком страны с 50% долей плюс одной голосующей акцией государственного капитала в уставном капитале. Однако полная история банка насчитывает уже более 170 лет. За время своего существования банк сумел завоевать лидирующие позиции по многим направлениям деятельности среди других банков страны.

По аналитическим данным "Бинбанка" на данный банк приходится 28,9% активов всех банков страны. Капитал банка содержит в себе 27,4% совокупного капитала всей банковской системы России, в абсолютном выражении - 1,7 трлн. рублей. Такие значимые показатели деятельности говорят о том, что "Бинбанк" действительно представляет собой надежный и устойчивый банк, которому доверяют огромное количество людей. Одно из основных направлений бизнеса - привлечение средств от частных клиентов и обеспечение их сохранности. Надлежащее выполнение данной функции с каждым годом привлекает все больше и больше вкладов от частных лиц, таким образом, по состоянию на 01 января 2013 года данный показатель составил 45,7% всех депозитов физических лиц по всей банковской системе России. Кредитный портфель "Бинбанка" включает в себя чуть более 1/3 всех корпоративных (33,6%) и розничных (32,7%) кредитов страны - данные на 01 января 2013 года. "Бинбанк" активно кредитует предприятия крупного и среднего бизнеса, а также предоставляет денежные средства на осуществление инвестиционных программ, приобретение активов, проведение сделок по слиянию и поглощению, лизинговых сделок, проведение тендеров, осуществление государственных программ и так далее.

Подводя итог вышесказанному, можно сделать вывод, что на сегодняшний день

"Бинбанк" действительно является одним из ведущих банков страны.

Объемы основных операций банка служат подтверждением данному высказыванию.

Также все кредитные рейтинги, по версии мировых рейтинговых агентств, находятся

в норме. Иными словами, проведем вертикальный и горизонтальный анализ баланса

"Бинбанка" для оценки его финансового состояния.

2.2 Анализ финансовой деятельности ОАО

"Бинбанк"

Таблица 1. Бухгалтерский баланс на 1 января 2014 года (тыс. руб.)

|

Номер строки |

Наименование статьи |

Данные на отчетную дату |

Данные на соответствующую отчетную дату прошлого года |

|

I |

АКТИВЫ |

|

|

|

1 |

Денежные средства |

717,319,916 |

725,051,773 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

408,802,599 |

381,207,927 |

|

2.1 |

Обязательные резервы |

112,129,198 |

122,373,578 |

|

3 |

Средства в кредитных организациях |

94,301,261 |

81,464,392 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

144,662,649 |

101,883,985 |

|

5 |

Чистая ссудная задолженность |

11,978,006,945 |

9,772,750,284 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

1,744,228,260 |

1,541,630,850 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

310,871,192 |

281,233,360 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

403,987,608 |

361,861,978 |

|

8 |

Основные средства, нематериальные активы и материальные запасы |

468,069,623 |

438,028,479 |

|

9 |

Прочие активы |

315,718,369 |

177,874,551 |

|

10 |

Всего активов |

16,275,097,230 |

13,581,754,219 |

|

II |

ПАССИВЫ |

|

|

|

11 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

1,967,035,549 |

1,367,973,939 |

|

12 |

Средства кредитных организаций |

630,459,333 |

605,450,003 |

|

13 |

Средства клиентов, не являющихся кредитными организациями |

11,128,035,158 |

9,462,176,277 |

|

13.1 |

Вклады физических лиц |

7,586,125,879 |

6,288,049,613 |

|

14 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

34,050,544 |

25,965,548 |

|

15 |

Выпущенные долговые обязательства |

404,518,757 |

331,891,304 |

|

16 |

Прочие обязательства |

144,796,061 |

115,477,162 |

|

17 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

31,000,692 |

21,323,838 |

|

18 |

Всего обязательств |

14,339,896,094 |

11,930,258,071 |

|

III |

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

|

|

|

19 |

Средства акционеров (участников) |

67,760,844 |

67,760,844 |

|

20 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

21 |

Эмиссионный доход |

228,054,226 |

228,054,226 |

|

22 |

Резервный фонд |

3,527,429 |

3,527,429 |

|

23 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-7,888,290 |

26,396,638 |

|

24 |

Переоценка основных средств |

82,570,859 |

84,217,444 |

|

25 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1,183,526,718 |

895,365,048 |

|

26 |

Неиспользованная прибыль (убыток) за отчетный период |

377,649,350 |

346,174,519 |

|

27 |

Всего источников собственных средств |

1,935,201,136 |

1,651,496,148 |

|

IV |

ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

28 |

Безотзывные обязательства кредитной организации |

4,066,272,184 |

2,573,818,494 |

|

29 |

Выданные кредитной организацией гарантии и поручительства |

1,248,567,468 |

882,103,667 |

|

30 |

Условные обязательства некредитного характера |

4,448,150 |

2,557,660 |

Таблица 2. Отчет о финансовых результатах за 2013 год (тыс. руб.)

|

Номер строки |

Наименование статей |

Данные за отчетный период |

Данные за соответствующий период прошлого года |

|

1 |

Процентные доходы, всего, в том числе : |

1,339,004,869 |

1,094,015,347 |

|

1.1 |

От размещения средств в кредитных организациях |

18,594,533 |

9,643,007 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

1,204,934,109 |

982,415,257 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложений в ценные бумаги |

115,476,227 |

101,957,083 |

|

2 |

Процентные расходы, всего, в том числе : |

526,327,031 |

399,092,075 |

|

2.1 |

По привлеченным средствам кредитных организаций |

85,073,571 |

70,213,998 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

415,698,283 |

319,035,780 |

|

2.3 |

По выпущенным долговым обязательствам |

25,555,177 |

9,842,297 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

812,677,838 |

694,923,272 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе : |

-39,730,874 |

-2,935,873 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-2,493,648 |

-538,989 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

772,946,964 |

691,987,399 |

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

3,293,721 |

8,405,211 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

7,712,218 |

3,032,642 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-568 |

-979 |

|

9 |

Чистые доходы от операций с иностранной валютой |

216,484 |

8,758,745 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

-3,109,858 |

|

|

11 |

Доходы от участия в капитале других юридических лиц |

3,930,718 |

3,959,989 |

|

12 |

Комиссионные доходы |

188,907,201 |

159,874,974 |

|

13 |

Комиссионные расходы |

17,681,758 |

15,128,955 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-1,712 |

61,800 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-1,797,855 |

414,071 |

|

16 |

Изменение резерва по прочим потерям |

-15,161,613 |

632,408 |

|

17 |

Прочие операционные доходы |

18,071,721 |

13,173,217 |

|

18 |

Чистые доходы (расходы) |

969,172,892 |

872,060,664 |

|

19 |

Операционные расходы |

466,383,410 |

397,351,665 |

|

20 |

Прибыль (убыток) до налогообложения |

502,789,482 |

474,708,999 |

|

21 |

Начисленные (уплаченные) налоги |

125,140,132 |

128,534,480 |

|

22 |

Прибыль (убыток) после налогообложения |

377,649,350 |

346,174,519 |

|

23 |

Выплаты из прибыли после налогообложения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

377,649,350 |

346,174,519 |

Оценка финансового состояния коммерческого банка, основывается на определенном наборе коэффициентов. Расчет коэффициентов на основе финансовой отчетности является важной составляющей в оценке всей деятельности кредитной организации. Он выступает своего рода связующим элементом между различными показателями отчетности. По значению коэффициентов банковский сотрудник дает четкую интерпретацию эффективности деятельности банка, внося, если это необходимо, определенные коррективы. Расчет коэффициентов необходим не только банковским сотрудникам для оценки эффективности всей деятельности, но также по численным значениям определенных показателей существующие и потенциальные клиенты могут быть уверены в надежности выбранного ими банка, что является гарантом сохранности их вложений.

Внутренняя методика "Бинбанка" по оценке своего финансового состояния состоит из коэффициентов, рекомендованных ЦБ РФ для обязательного расчета, а также некоторых параметров, выбранных непосредственно самим банком.

В первую очередь служащие банка рассчитывают значения коэффициентов,

характеризующих капитал и ссуды банка (согласно рекомендациям ЦБ РФ). В данную

группу входят коэффициенты: показатель общей достаточности капитала и

показатель оценки качества капитала. Также оцениваются показатели,

характеризующие ссуды, однако из-за нехватки аналитической информации,

находящейся в открытом доступе, невозможно оценить данные показатели. В связи с

этим оцениваем только капитал банка. Полученные результаты поместим в таблицу

ниже. Рассчитываемые показатели находятся по следующим формулам:

![]() , (1)

, (1)

где:

ОДК - общая достаточность капитала;

А - активы;

БА - безрисковые активы;

СК - собственный капитал.

Таблица 3. Показатель общей достаточности капитала ОАО "Бинбанк" за 2011-2013 годы

|

|

На 01.01.2011 |

На 01.01.2012 |

На 01.01.2013 |

|

Собственный капитал, тыс. руб. |

1251489094 |

1515779758 |

1677335418 |

|

Активы, тыс. руб. |

8523247230 |

10419419163 |

13581754219 |

|

Безрисковые активы, тыс. руб. |

814392168 |

1285027344 |

1903429747 |

|

Общая достаточность капитала |

16.23% |

16.59% |

14.26% |

Источник: составлено автором на основании бухгалтерской отчетности ОАО

"Бинбанк"

Исходя из полученных значений, общей достаточности капитала видим, что за анализируемые даты собственные средства банка обеспечивают рисковые активы на 16,23%, 16,59% и 14,26% соответственно. На 01.01.2013 года коэффициент достаточности капитала снизился, то есть произошло уменьшение вложения в рисковые активы, увеличилась доля безрисковых активов. В идеале, большинство ученых-экономистов утверждают, что необходимо, чтобы собственный капитал имел возможность в случае банкротства банка полностью покрыть обязательства. Однако на практике данные значения не достижимы, потому что они не сочетаются с сутью банковской деятельности. В нашем случае, капитал банка является достаточным (min=10%). Банковские средства работают.