Материал: Национальное богатство России и его структура

Национальное богатство рассматривается как капитал, охватывающий различные активы, от рационального управления портфелем которых зависит экономическая и социальная эффективность страны.

Некоторые ресурсы в портфеле - истощаемые, и их можно преобразовывать

только в иные ресурсы путем инвестирования ресурсной ренты. Другие ресурсы -

возобновляемые и могут приносить устойчивые доходы.

Рисунок 1. Классификация экономических активов

Принятая Всемирным банком методология оценки национального богатства включает в себя следующие элементы:

совокупное богатство, представляющее собой сумму произведенного и природного капиталов, а также нематериальных активов;

произведенный (основной) капитал, включающий машины, оборудование, здания и сооружения, а также городские земли;

природный капитал (природные ресурсы), включающий энергетические ресурсы (нефть, природный газ, антрацит, бурый уголь), минеральные ресурсы (бокситы, медь, золото, железная руда, никель, фосфаты, серебро, олово, цинк), ресурсы деловой древесины (леса промышленного назначения) и ресурсы лесов непромышленного назначения (пашня, пастбища и охраняемые территории);

человеческий и социальный (институциональный как качество институтов, поддерживающих экономическую активность) капитал, который разработчики методики определяют как нематериальные активы.

Человеческий капитал - это, прежде всего, запас знаний и навыков, его стоимость измеряется как дисконтированная величина ожидаемого потока будущих заработков. Инвестиции в человеческий капитал - это, прежде всего, вложения в образование. Для характеристики человеческого капитала также важны продолжительность жизни, уровень образования и занятости.

Накопленное значение стоимости человеческих ресурсов рассчитывается путем умножения его средней ежегодной величины за вычетом стоимости отчужденных в процессе трудовой деятельности материальных активов на среднее значение числа продуктивных лет трудовой деятельности всего имеющегося трудоспособного населения. Кроме того, в итоговый показатель совокупной стоимости человеческого капитала включается накопленная стоимость в рамках имеющихся долгосрочных общественных фондов социального обеспечения.

2. Анализ национального богатства России

.1 Структура национального богатства России

Принятая Всемирным банком методология оценки национального богатства включает в себя следующие элементы:

совокупное богатство, представляющее собой сумму произведенного и природного капиталов, а также нематериальных активов;

произведенный (основной) капитал, включающий машины, оборудование, здания и сооружения, а также городские земли;

природный капитал (природные ресурсы), включающий энергетические ресурсы (нефть, природный газ, антрацит, бурый уголь), минеральные ресурсы (бокситы, медь, золото, железная руда, никель, фосфаты, серебро, олово, цинк), ресурсы деловой древесины (леса промышленного назначения) и ресурсы лесов непромышленного назначения (пашня, пастбища и охраняемые территории);

человеческий и социальный (институциональный как качество институтов, поддерживающих экономическую активность) капитал, который разработчики методики определяют как нематериальные активы (intangible capital).

Человеческий капитал - это, прежде всего, запас знаний и навыков, его стоимость измеряется как дисконтированная величина ожидаемого потока будущих заработков. Инвестиции в человеческий капитал - это, прежде всего, вложения в образование. Для характеристики человеческого капитала также важны продолжительность жизни, уровень образования и занятости.

По данным Росстата, совокупная стоимость элементов национального

богатства Российской Федерации по состоянию на начало 2012 г. составила около

140,2 трлн. руб. Национальное богатство страны увеличилось за последние

10 лет в номинальном выражении в 5,4 раза, а при сопоставлении в ценах 2012

года - в 1,5 раза. В таблице 2.1 представлена динамика роста и структура

национального богатства России.

Таблица 2.1 Динамика роста и структура национального богатства России

|

Годы |

Элементы национального богатства, млрд. руб. |

|||

|

|

Всего |

в том числе |

||

|

|

|

Основные фонды, включая незавершенное строительство |

Материальные оборотные средства |

|

|

|

|

Всего |

из них основные фонды |

|

|

2001 |

21 215 |

19 452 |

17 464 |

1 763 |

|

2002 |

26 145 |

24 032 |

21 495 |

2 113 |

|

2003 |

31 407 |

28 948 |

26 333 |

2 459 |

|

2004 |

39 350 |

36 308 |

32 173 |

3 042 |

|

2005 |

43 178 |

39 460 |

34 874 |

3 718 |

|

2006 |

50 709 |

46 593 |

41 494 |

4 116 |

|

2007 |

59 915 |

54 637 |

47 489 |

5 278 |

|

2008 |

70 827 |

60 391 |

6 897 |

|

|

2009 |

97 575 |

88 650 |

74 471 |

8 925 |

|

2010 |

115 332 |

106 665 |

82 303 |

8 667 |

|

2011 |

122 484 |

110 910 |

93 186 |

11 574 |

|

2012 |

140 156 |

126 448 |

108 001 |

13 708 |

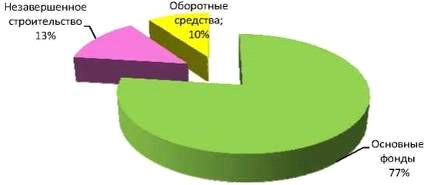

Более наглядно структура национального богатства России представлена на

рисунке 2.

Рис. 2. Структура национального богатства России в 2012г.

Накопленное значение стоимости человеческих ресурсов рассчитывается путем умножения его средней ежегодной величины за вычетом стоимости отчужденных в процессе трудовой деятельности материальных активов на среднее значение числа продуктивных лет трудовой деятельности всего имеющегося трудоспособного населения. Кроме того, в итоговый показатель совокупной стоимости человеческого капитала включается накопленная стоимость в рамках имеющихся долгосрочных общественных фондов социального обеспечения.

Рассчитанное Всемирным банком соотношение основных компонентов

национального богатства показало значительную долю "человеческого и

социального капитала" в развитых странах с высокими доходами на душу

населения, где на долю человеческого капитала приходится около 80% всего

национального богатства, в то время как доля произведенного капитала составляет

17% и природных ресурсов - всего лишь 2%. Одновременно в странах наименее развитых

и богатых резко возрастает доля природных ресурсов в национальном богатстве и

существенно ниже доля человеческого капитала (табл. 2.2).

Таблица 2.2 Национальное богатство стран мира, 2012 г.

|

Группа стран по доходам |

Доля природных ресурсов, % |

Доля произведенного капитала, % |

Доля человеческого и социального капитала, % |

|

Страны ОЭСР с высоким уровнем доходов |

2 |

17 |

80 |

|

Страны со средним уровнем доходов |

13 |

19 |

68 |

|

Страны с низким уровнем доходов |

26 |

16 |

59 |

|

Весь мир |

4 |

18 |

78 |

Выведено также соотношение основных компонентов национального богатства в

странах с преобладающим сырьевым направлением экономики и внешней торговли к

началу XXI века. Так, в США доля человеческого

капитала составила 82%, в то время как "природных ресурсов" - 3%,

произведенного капитала - 16%. По расчетам специалистов Всемирного банка в

Российской Федерации доля человеческого капитала в совокупном национальном

богатстве составляет лишь 16%, в то время как доля природных ресурсов - 44%

(табл. 2.3).

Таблица 2.3 Национальное богатство ряда стран, 2012 г.

|

|

Доля природных ресурсов, % |

Доля произведенного капитала, % |

Доля человеческого и социального капитала, % |

|||

|

США |

3 |

16 |

82 |

|||

|

Япония |

0 |

30 |

69 |

|||

|

Норвегия |

12 |

25 |

63 |

|||

|

Германия |

1 |

14 |

85 |

44 |

40 |

16 |

Однако, на наш взгляд, следует согласиться с мнением В. Черковца, который ставит под сомнение обоснованность такого рода расчётов, стремящихся привести к общему знаменателю качественно несопоставимые явления. В качестве примера он приводит ряд парадоксов в оценках уровней развития сравниваемых стран, роли тех или иных факторов в создании и росте национального богатства "народов". Так, высокая доля "человеческих ресурсов" может свидетельствовать как о приоритетной роли квалифицированного труда, так и об отсталости индустриального развития страны с трудоизбыточным населением и преобладанием в ней ручного труда. национальный богатство капитал потребление

В Российской Федерации в официальных статистических публикациях в стоимость национального богатства включаются - материальные оборотные средства, накопленное домашнее имущество, основные фонды (незавершенное строительство выделяется отдельно). Динамика национального богатства РФ за период 2008-2012 гг. отражена в таблице 2.4.

Таблица 2.4 Национальное богатство Российской Федерации за 2008-2012 гг., млн. руб.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Всего |

97575531 |

115332288 |

122484088 |

140155753 |

158182067 |

|

материальные оборотные средства (по ценам бухгалтерской отчетности) |

8925334 |

8667640 |

11574263 |

13707893 |

16370206 |

|

накопленное домашнее имущество (по полной стоимости в ценах приобретения) |

14628418 |

16432827 |

18914137 |

21602701 |

28108188 |

|

незавершенное строительство (по полной учетной стоимости) |

88650197 |

106664648 |

110909825 |

126447860 |

141811861 |

|

основные фонды |

74441095 |

82302969 |

93185612 |

108001247 |

121268908 |

Основные фонды составляют важнейшую часть национального богатства России. Основные фонды - это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода, но не менее одного года для производства товаров, оказания рыночных и нерыночных услуг, для управленческих нужд либо для предоставления другим организациям за плату во временное владение и пользование или во временное пользование.

В РФ велика степень износа основных фондов, которая за период с 1990 г.

по 2012 гг. увеличилась с 37,6 до 47,7% (табл. 2.5.). В то же время коэффициент

обновления основных фондов (в процентах от общей стоимости основных фондов)

снизился с 6,3 в 1990 г. до 3,9 в 2012 г.

Таблица 2.5 Основные характеристики движения основных фондов РФ

|

Показатели |

1990 г |

2000 г |

2005 г |

2010 г |

2011 г |

2012 г |

|

Ввод в действие основных фондов: |

|

|||||

|

млн. руб. (в фактически действовавших ценах; 1990 г. - млрд. руб.) |

135,9 |

843378 |

2943686 |

6275935 |

8813314 |

10338476 |

|

в процентах к предыдущему году (в сопоставимых ценах) |

96,9 |

125,1 |

111,0 |

93,4 |

129,0 |

88,2 |

|

Коэффициент обновления основных фондов (в сопоставимых ценах), процентов |

6,3 |

1,8 |

3,7 |

4,6 |

3,9 |

|

|

Коэффициент выбытия основных фондов (в сопоставимых ценах), процентов |

2,4 |

1,3 |

1,1 |

0,8 |

0,8 |

0,7 |

|

Степень износа основных фондов (по полному кругу организаций; на конец года), процентов |

37,6 |

39,3 |

45,2 |

47,1 |

47,9 |

47,7 |

Статистические органы России пока публикуют оценки лишь отдельных элементов национального богатства (при этом наиболее полная информация имеется относительно основных фондов и запасов материальных оборотных средств), которые не удовлетворяют современным требованиям, представляемым к этой статистике, и не могут служить основной для решения упомянутых задач. Необходимо отметить, что в официальной российской статистике на современном этапе оценка стоимости природных богатств, вовлеченных в экономический оборот, долгое время не производилась. Природные богатства учитываются в натуральном выражении.

Причинами, сдерживающими развитие этой статистики, являются отсутствие соответствующей информационной базы, несоответствия в учете и отчетности требованиям международных стандартов, незавершенность рыночных преобразований в экономике, что затрудняет получение объективных рыночных оценок в частности земли и других природных ресурсов, вовлеченных в экономический оборот. Наиболее сложная проблема - отсутствие информации о стоимости земли и других природных активов, а также о финансовых активах и обязательствах.

Только к 2017 году в Росстате предполагают завершить работу по оценке природных ресурсов по рыночной стоимости. Эта работа ведется в соответствии с требованиями СНС-1993. Одновременно будут вводиться новые требования СНС-2008, которую приняли в 2009 году, где изменена классификация активов, к которым по новым требованиям должны быть отнесены военные активы, а также расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР).