Материал: Национальная финансовая система

Перераспределение риска между страховыми обществами разных стран, в сущности, является не чем иным, как разновидностью внешней торговли, с той разницей, что объектом обмена служат не потребительные стоимости в натурально-вещественной форме, а страховые гарантии. В этой связи международные перестраховочные сделки относятся к «невидимому» экспорту.

2.4

Кредитно-банковская система

Кредитно-банковскую систему можно охарактеризовать в соответствии с тремя аспектами: сущностным, институциональным и функциональным.

В сущностном аспекте кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях возвратности, платности и срочности.

С институциональной точки зрения - это система кредитно-финансовых учреждений, обслуживающих кредитные отношения (банки, финансовые компании, фондовые и валютные биржи, страховые компании и т.п.).

С функциональных позиций

кредитная система - это совокупность видов и форм кредита.

Рис. 3. Структура

кредитно-банковской системы

Кредитная система государства складывается из банковской системы и совокупности, так называемых небанковских банков, т. е. небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены инвестиционными, финансовыми и страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами и кредитной кооперацией. Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако, несмотря на постепенное стирание различий между банками и небанковскими кредитно-финансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

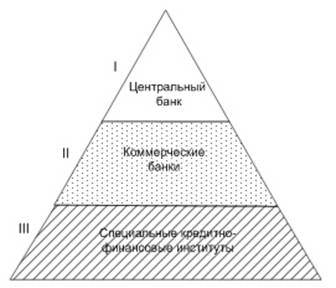

Вся совокупность банков в

национальной экономике образует банковскую систему страны. В настоящее время

практически во всех странах с развитой рыночной экономикой банковская система

имеет три уровня. (см Рис 4)

Рис. 4. Три уровня банковской

системы

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США). За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

Третий уровень это специальные кредитно-финансовые институты. Они занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Обычно они доминируют в узких секторах рынка ссудных капиталов.

Так же мы можем просмотреть

статистику по числу и структуре кредитных организаций (на начало года, по

данным Банка России.)

Таблица 4

Статистика по числу и структуре кредитных организаций (на начало года, по данным Банка России.)

|

|

2001 |

2006 |

2009 |

2010 |

2011 |

2012 |

|

|

Число кредитных организаций, зарегистрированных на территории Российской Федерации |

2124 |

1409 |

1296 |

1228 |

1178 |

1146 |

1112 |

|

в том числе имеющих право на осуществление банковских операций (действующих) |

1311 |

1253 |

1136 |

1108 |

1058 |

1012 |

978 |

|

Число кредитных организаций с иностранным участием в уставном капитале, имеющих право на осуществление банковских операций |

130 |

136 |

202 |

221 |

226 |

220 |

230 |

|

со 100%-ным иностранным участием |

22 |

41 |

63 |

76 |

82 |

80 |

77 |

|

с иностранным участием от 50 до 100% |

11 |

11 |

23 |

26 |

26 |

31 |

36 |

|

Число филиалов действующих кредитных организаций на территории Российской Федерации |

3793 |

3295 |

3455 |

3470 |

3183 |

2926 |

2807 |

|

Сбербанка России |

1529 |

1009 |

809 |

775 |

645 |

574 |

524 |

|

банков со 100%-ным иностранным участием в уставном капитале |

7 |

29 |

169 |

242 |

241 |

203 |

155 |

|

Число филиалов действующих кредитных организаций за рубежом |

3 |

3 |

3 |

5 |

5 |

6 |

6 |

|

Зарегистрированный уставный капитал действующих кредитных организаций, млрд. руб. |

207,4 |

444,4 |

731,7 |

881,4 |

1244,4 |

1186,2 |

1214,3 |

|

на привлечение вкладов населения |

1239 |

1045 |

906 |

886 |

849 |

819 |

797 |

|

на осуществление операций в иностранной валюте |

764 |

827 |

754 |

736 |

701 |

677 |

661 |

|

на генеральные лицензии |

244 |

301 |

300 |

298 |

291 |

283 |

273 |

|

на проведение операций с драгоценными металлами |

163 |

184 |

199 |

203 |

203 |

208 |

207 |

Из данных таблицы мы видим, что число кредитных организаций, зарегистрированных на территории Российской Федерации, заметно сократилось к 2012 году по сравнению с 2001г. Также можно отметить, что число кредитных организаций с иностранным участием в уставном капитале, имеющих право на осуществление банковских операций заметно возросло. Делая вывод по данным таблицы, мы можем сказать, что РФ активно принимает участие в сотрудничестве с иностранными партнерами, тем самым выводя нашу страну на уровень мирового значения.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки. Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и т.д.

2.5 Характеристика финансов домашних

хозяйств

Финансы домохозяйств - это совокупность денежных отношений по поводу создания и использования фондов денежных средств, в которые вступают домашние хозяйства и его участники в процессе своей социально-экономической деятельности.

В макроэкономическом анализе под домашним хозяйством понимают группу лиц, совместно принимающих экономические решения. В системе экономических отношений домашние хозяйства исключительно важны, поскольку они являются собственниками факторов производства, находящихся в частной собственности. В экономической системе домашние хозяйства играют следующие роли:

§ выступают на рынке в качестве покупателей товаров и услуг, производимых фирмами;

§ предоставляют тем же самым фирмам факторы производства;

§ сберегают часть

формируемого в экономике совокупного дохода, приобретая реальные и финансовые

активы.

Рис 5. Система внешних

финансовых отношений домашнего хозяйства

Социально-экономическая сущность финансов домохозяйств проявляется через их функции.

Важнейшей функцией финансов домохозяйств является распределительная функция, так как финансы домохозяйств, как, впрочем, и финансы в целом, являются инструментом стоимостного перераспределения стоимости валового общественного продукта. Причем финансы домохозяйств играют важнейшую роль на завершающей ступени перераспределительного процесса, непосредственно предшествуя стадии потребления.

Второй функцией домохозяйств является контрольная функция, так как для поддержания определенного (достигнутого) уровня потребления домашнее хозяйство вынуждено контролировать распределение полученного дохода по различным фондам, а также отслеживать целевое использование средств из этих фондов.

Важной функцией домашнего хозяйства в системе общественного воспроизводства является инвестиционная функция, заключающаяся в том, что домашние хозяйства являются одним из основных поставщиков долгосрочных финансовых ресурсов для экономики страны.

Доходы домашних хозяйств служат основным источником удовлетворения их потребностей в товарах и услугах, а также накопления и сбережения.

Доходы домашних хозяйств можно условно разделить на доходы в денежной и натуральной формах. Денежные доходы домашних хозяйств чаще всего подразделяют по источникам их поступлений:

· заработная плата вместе с различными начислениями и доплатами;

· пенсии, пособия, стипендии и другие страховые и социальные выплаты;

· доходы от предпринимательской деятельности;

· доходы от операций с личным имуществом и денежные накопления в финансово-кредитной сфере.

К доходам в натуральной форме относят продукты, полученные в личном подсобном хозяйстве, а также натуральную оплату сельскохозяйственных предприятий.

С точки зрения периодичности осуществления выделяют три группы расходов домашних хозяйств:

· краткосрочные;

· среднесрочные;

· долгосрочные расходы.

В зависимости от функционального назначения расходов, осуществляемых домашними хозяйствами, их делят на следующие основные группы:

· личные потребительские расходы;

· налоги и другие обязательные платежи;

· денежные накопления и сбережения.

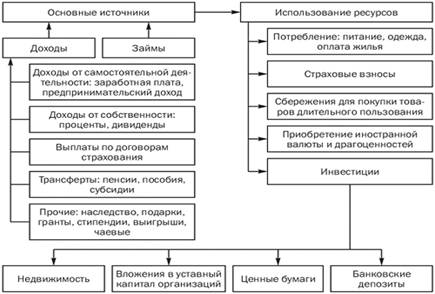

В структуру финансовых ресурсов домашнего хозяйства входят:

§ денежные средства, предназначенные для текущих расходов - расходов на приобретение продуктов питания, непродовольственных товаров, используемых в течение относительно непродолжительного периода времени (обувь, одежда и т.п.), плата за периодически потребляемые услуги и др.;

§ денежные средства, предназначенные для капитальных расходов - приобретения непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (мебель, жилье, транспортные средства и т.д.), оплаты услуг, достаточно редко потребляемых участниками домашнего хозяйства (образование, медицинская операция, туристические путевки);

§ денежные сбережения;

§ денежные средства, вложенные в движимое и недвижимое имущество.

Областью возникновения финансов домашнего хозяйства следует считать вторую стадию процесса воспроизводства, на которой происходит распределение стоимости произведенного общественного продукта. Члены домашнего хозяйства являются собственниками рабочей силы - одного из факторов процесса производства, следовательно, имеют право на получение части стоимости созданного продукта.

Рис 6. Структура финансовых

ресурсов домашних хозяйств и направления их использования

Отметим, что домашние хозяйства участвуют не только в первичном распределении национального дохода, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, дотация на оплату услуг жилищно-коммунального хозяйства).

Организации бизнеса, в которых работают члены

домашнего хозяйства, в редких случаях не учитывают потребности работников в

обеспечении незанятых членов семей. В принципе они и не обязаны это делать.

Однако только государство может и должно через систему социальной помощи

исправлять неравномерность в распределении доходов между домашними хозяйствами

с разным составом членов и уровнем доходов.

3. Особенности российской финансовой системы и перспективы ее развития

.1 Особенности финансовой системы РФ

Как уже говорилось выше, финансовая система РФ претерпела кардинальные изменения с распадом СССР.

Структура финансовой системы. Структура финансовой системы Российской Федерации, сложившаяся в результате рыночных преобразований 1990-х годов, включает следующие сферы финансовых отношений:

• финансы государственные и местные (централизованные финансы);

• финансы хозяйствующих субъектов (децентрализованные финансы);

• финансы домохозяйств.

Звенья государственных и муниципальных финансов:

• федеральный бюджет;

• бюджеты субъектов РФ (региональные);

• бюджеты муниципальных образований (местные).

• государственные внебюджетные целевые фонды;

• государственный кредит;

• страховой фонд государства;

• фондовый рынок.

Звенья финансов хозяйствующих субъектов следующие:

• финансы коммерческих организаций;

• финансы некоммерческих организаций;

• финансы индивидуальных предпринимателей.

В начале 1990-х годов были созданы государственные внебюджетные фонды экономические и социальные. К настоящему времени статус внебюджетных сохранили только государственные внебюджетные социальные фонды.

Современная финансовая системы РФ состоит в

целом из двух укрупненных подсистем: государственных и муниципальных финансов;

финансов хозяйствующих субъектов. В РФ действуют более двух десятков

внебюджетных социальных и экономических фондов: Пенсионный фонд РФ, Фонд

обязательного медицинского страхования населения, Фонд социального страхования

РФ, Государственный фонд занятости населения РФ (с 01.01.2001 упразднен),

Федеральный и территориальные дорожные фонды и др.

Рис. 7. Структура финансовой системы РФ

Развитие современной российской экономики после общемирового финансового кризиса характеризуется устойчивыми темпами роста основных показателей, девальвацией национальной валюты и сравнительно низкими ценами на продукцию естественных монополий. В результате были достигнуты положительные темпы роста произведенного ВВП и выпуска промышленной продукции, объема капитальных инвестиций, роста реальных доходов населения и улучшение прочих экономических показателей.

Финансовые рынки являются ключевым компонентом национальной экономики: несмотря на незначительность его вклада в объем произведенного ВВП - 0.5-1.5% ВВП. Именно поэтому финансовые посредники обеспечивают привлечение средств и их распределение между различными секторами экономики и отдельными предприятиями. Поэтому доля доходов финансового сектора в ВВП является принципиальным показателем, характеризующим эффективность финансовой системы.