Материал: МН-4- , курсова

Розділ іv. Характеристика умов імпорту товару

Для найбільш ефективного здійснення зовнішньоекономічної операції необхідно визначити існуючі умови та обмеження при здійсненні таких операцій.

Об’єктом угоди у даній курсовій роботі виступає взуття, яке за класифікацією QDPRO має код 6404 11 00 00 та зазначене як «Спортивне взуття:».

Тарифні методи регулювання.

Ввізне (імпортне) мито – мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України. Ввізне мито нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Пільгова ставка 10%

Повна ставка 10%

Діє з 01.01.2014

Підстава:

Закон України ВР № 584-VII від 19.09.2013

Про Митний тариф України

Податок на додану вартість (ПДВ) – непрямий податок на товари й послуги, який нараховується та сплачується відповідно до норм розділу V Податкового кодексу України.

При ввезенні товарів на митну територію України базою оподаткування є договірна (контрактна) вартість, але не менша митної вартості цих товарів, з урахуванням мита та акцизного податку, що підлягають платі, за винятком податку на додану вартість, що включаються до ціни товарів згідно із законом.

Податок на додану вартість визначений на рівні 20%.

Єдиний збір у пунктах пропуску. Він складається з :

• Плати за здійснення передбачених Законом видів контролю вантажу і транспортного засобу

• Плати за проїзд транспортного засобу автомобільними дорогами

• Додаткові плати за проїзд автомобільного транспортного засобу з перевищенням встановлених загальної маси, осьових навантажень та (або) габаритних параметрів.

Діє з 01.01.2008 року на підставі Закону України ВР № 1212-XIV від 04.11.1999 «Про єдиний збір, який справляється у пунктах пропуску через державний кордон України» та Постанови КМУ № 1569 від 24.10.2002 «Про затвердження порядку справляння єдиного збору у пунктах пропуску через державний кордон».

Нетарифні методи регулювання.

Радіологічний контроль.

Здійснюється один раз:

• У разі ввезення на митну територію України – у пунктах пропуску через державний кордон України (пунктах ввезення на митну територію України) або в митних органах призначення (для товарів, що переміщуються (пересилаються) у міжнародних поштовий відправленнях та експрес-відправленнях)

• У разу вивезення за межі митної території України – в митних органах відправлення або у пунктах пропуску через державний кордон України, крім випадків переміщення (пересилання) товарів у міжнародних поштових відправленнях та експрес-відправленнях

• У разі транзиту – у пунктах пропуску через державний кордон України, крім випадків переміщення товарів у міжнародних поштових відправленнях та експрес-відправленнях.

Діє з 01.06.2012 на підставі Постанови КМУ № 452 від 21.05.2012 «Про внесення змін до постанови Кабінету Міністрів України від 5 жовтня 2011р. N 1031»

Санітарно-епідеміологічний контроль в зоні митного контролю.

Під час імпорту в Україну вказаний товар підлягає санітарно-епідеміологічному контролю, який здійснюється посадовими особами органів Державної санітарно-епідеміологічної служби України в зонах митного контролю на митній території України (крім пунктів пропуску через митний кордон України).

Завершення митного оформлення імпорту в Україну сировини, продукції (виробів, обладнання, технологічних ліній тощо) можливе лише після отримання позитивного висновку санітарно-епідеміологічної експертизи (крім товарів з переліку Постанови МОЗ від 26.12.2008 № 25).

Діє з 01.06.2012 на підставі Постанови КМУ № 452 від 21.05.2012 «Про внесення змін до постанови Кабінету Міністрів України від 5 жовтня 2011р. N 1031»

Факт позитивного висновку підрозділу МОЗ України засвідчується штампом «Санітарно-епідеміологічний контроль здійснено» на товаросупровідних документах.

Деталізація опису товару.

Згідно вимог наказу ДМСУ від 15.02.2011 № 107 для декларування товару введено додаткові вимоги до заповнення графи 31 ВМД. У вказаній графі слід вказувати марку товару, виробника, вид товару та об’єм упаковки.

Діє з 11.11.2012 на підставі Наказу Мінфіну № 998 від 17.09.2012 «Про затвердження Класифікатора додаткової інформації, необхідної для ідентифікації товарів, що вносяться до електронного інвойсу, який додається до митної декларації, заповненої на бланку ЄАД».

Нормативи відбору проб і зразків.

У разі, якщо відповідним нормативно-правовим актом установлено потребу проводити лабораторну перевірку, відбір проб та зразків товарів проведення лабораторних досліджень (аналізу, експертизи) здійснюється у межах, установлених нормативами відбору проб та зразків.

Діє з 27.08.2012 на Підставі Наказу Мінфіну № 654 від 31.05.2012 «Про затвердження Порядку взаємодії митних органів із Центральним митним управлінням лабораторних досліджень при проведенні митного контролю та оформлення товарів і ТЗ, Нормативів взяття проб товарів»

.

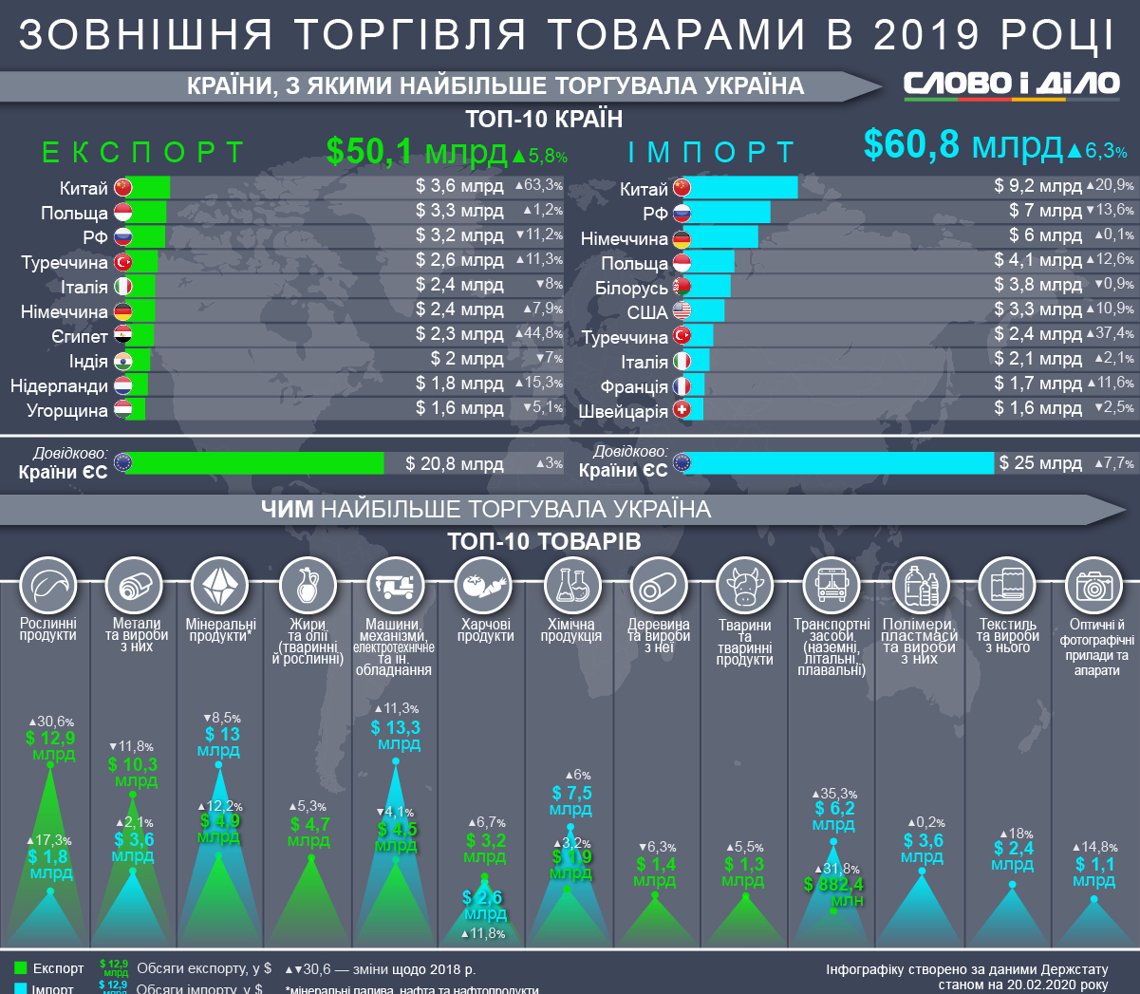

Таблиця 1. «Зовнішня торгівля товарами в Україні в 2019 р.»

Розділ V. Визначення країни експортера товару

Сучасна взуттєва промисловість характеризується різноманітністю сировини, яку застосовують у виробництві. Крім натуральної шкіри, усе ширше використовується значно дешевша синтетична сировина. Дороге шкіряне взуття сьогодні становить менше 1/3 світового ринку.

Із 2013 р. світовий ринок взуттєвої продукції щороку зростає більш ніж на 6 %. До 84 % усього світового виробництва взуття зосереджено в Азії, але споживається в цих країнах лише близько 45 %. Основні поставки взуття здійснюються до Європи та Північної Америки.

Основним виробником взуття на світовому ринку є Китай (58 %). Крім нього, з-поміж азіатських країн виділяються Індія та В’єтнам. Італія є лідером із виробництва взуття серед європейських країн.

Найбільшим постачальником взуття на світовий ринок із середини 2000-х рр. є Китай. Друге місце у світі за експортом взуття зберігає за собою Італія — головний експортер модного, дорогого взуття. Третє місце в цьому рейтингу з 2011 р. належить В’єтнаму.

Великими експортерами взуття також виступають Гонконг, Німеччина, Бельгія, Індонезія та Нідерланди. Виготовлення взуття на даний момент набуло досить широкого поширення у світі.

Більшість американських і європейських брендів спортивного одягу перенесли своє виробництво в країни з дешевою робочою силою. Навіть деякі українські і російські підприємства, реєструючи бренд за кордоном, шиють одяг у Китаї.

Розглядаючи асортимент спортивного взуття можна чітко побачити, що у наших магазинах досить мала кількість виробів з країн СНД, тож у своїй курсовій роботі я вирішив розглянути варіант зовнішньоекономічної угоди з фабрикою спортивного взуття «ТАЛЕН спорт» (торгова марка TALEN) , яка вже досить довгий час існує на ринках Білорусі та користується популярністю навіть в українського споживача.

Торгова марка «TALEN» вперше з'явилася на білоруському ринку спортивних товарів у 2007 році. Перша колекція спортивного одягу і взуття була представлена екіпіровкою для різних видів спорту: легка атлетика, футбол, баскетбол, гандбол, зимові види спорту.

Результатом наполегливої роботи і тривалого пошуку кращої якості стала колекція спортивного взуття «TALEN» 2010 року під назвою «LightErgo». Свою назву колекція отримала від назви нової технології LightErgo, що в перекладі означає «легкість і комфорт».

Розділ vі. Обгрунтування доцільної схеми транспортування та базисних умов поставки товару

Суттєвою умовою підготовки угоди імпорту є визначення доцільної схеми транспортування.

Доставки товару може здійснюватися різними видами транспорту та їх комбінаціями. Потрібно проаналізувати кожен з варіантів, який має свої особливі характеристики, такі як тривалість перевезення, надійність зберігання товарами своїх якостей та цілісності в процесі доставки, необхідні витрати на доставку, необхідність перевантаження тощо.

Переваги і недоліки перевезень автомобільним транспортом.

Переваги:

Можливість доставки вантажів від вантажовідправника до одержувача без перевантаження

Забезпечення високого збереження вантажу

Велика мобільність і швидкість перевезення

Ритмічність перевезення вантажів, тобто немає необхідності накопичення вантажів у великому об’ємі

Незалежність місцезнаходження відправника і одержувача вантажів від морських і річкових портів, а також крупних міст, автомагістралей, залізничних шляхів – найефективніший вид перевезень на невеликі відстані (коротке транспортне плече)

Недоліки:

Обмеженість використання на великі відстані при перевезенні значних партій вантажів

Залежність від дорожньої мережі

Дорогий вид транспорту при перевезеннях на великі відстані

Обмеженість по перевезенню вантажів негабаритів

Переваги і недоліки перевезень залізничним транспортом.

Переваги:

Можливість використання на великі відстані при перевезенні значних партій вантажів

Забезпечення високого збереження вантажу

Відносно не дорогий вид транспорту при перевезеннях на великі відстані

Недоліки:

Низька мобільність і швидкість перевезення

Відсутність можливості доставки вантажів від вантажовідправника до одержувача без перевантаження

Залежність від залізничної мережі

Виходячи з індивідуальних властивостей товару (взуття), розмірів партій, географічного розташування Білорусі та фактору часу, доцільно використати варіант доставки вантажу автомобільним транспортом (швидке перевезення, надійність зберігання, відсутність зайвих витрат та перевантаження).

Перевізником виступає компанія ЗАТ КВК «РАПІД». Одне з найбільш крупних транспортних підприємств України - є українським і європейським лідером в області міжнародних перевезень вантажів. Фірма "РАПІД" має досвід здійснення міжнародних перевезень, використовує найсучасніший рухомий склад, укомплектований напівпричепами провідних зарубіжних фірм і висококваліфікований персонал. Підприємство має в своєму розпорядженні більш ніж 250 одиниць транспорту, здатних перевозити будь-які вантажі в країни Європи і назад.

Тарифи на послуги компанії «РАПІД»:

1.Зберігання вантажу на консигнаційному складі - 0,4 у.о./м2 в добу;

2.Зберігання вантажу на відкритому ліцензійному майданчику - 0,3 у.о./м2 в добу;

3.Навантажувально-розвантажувальні роботи - 7 USD/тон;

4.Брокерські послуги;

5.Доставка вантажів автомобілями:

- до 1000 кг — 0,45 USD за 1 км. навантаженого пробігу

- від 1000 кг — 0,55 USD за 1 км. навантаженого пробігу

- експрес-доставка — 0,70 USD за 1 км. навантаженого пробігу.

Розглянемо умову постачання за DDU (Київ).

Термін «постачання без оплати мита» означає, що продавець зобов’язаний нести усі витрати і ризики, зв’язані з транспортуванням товару до місця призначення в Києві, за винятком (якщо це буде потрібно) будь-яких зборів, що збираються для імпорту в країні призначення (під словом збори мається на увазі відповідальність і ризики за проведення митного очищення, а також за оплату митних формальностей, митних податків і інших зборів). Відповідальність за такі збори має нести покупець, також як і за інші витрати і ризики, що виникли у зв’язку з тим, що він не зміг вчасно пройти митне очищення для імпорту. Відповідальність, ризики і витрати за вивантаження товару у випадку його фактичної доставки до обраного місця постачання лежить на покупцеві.

Умова DDU (Київ) за Інкотермс - 2000 передбачає:

Передачу зобов’язань та ризиків по втраті чи ушкодженню товару продавцем покупцю у момент доставки товару, що не пройшов митне очищення, у вказане покупцем місце

Сплату продавцем всіх витрат на пакування, експортні формальності, мито тощо, навантаження на основного перевізника, оплата основного перевізника, а також непередбачуваних витрат при перевезенні

Сплату покупцем витрат на імпортні формальності, мито тощо та розвантаження основного перевізника.

Основним перевізником є українська компанія «РАПІД». Завантаження здійснюється на складах фабрики «ТАЛЕН спорт» у Мінську, після чого вантаж доставляється на склад компанії «Milagro».

Вартість основного перевезення вираховується з розрахунку 0,55 USD за 1 кілометр навантаженого пробігу.

Перевезення буде здійснюватися від міста Мінська до Києва через митниці:

До м\п Нові Яровичі – 638 км

Від м\п Нові Яровичі до Києва – 227 км

Отже, вартість основного перевезення вантажу від експортера до імпортера становить:

ВП = 0,55х(638+227)=475,75 USD