Материал: Межбюджетнные правоотношения

Межбюджетные трансферты являются одним из наиболее эффективных инструментов фискальной политики. Выделяют три основные задачи данного инструмента:

компенсация внешних эффектов, возникающих в виде перелива выгод от деятельности властей одного административно-территориального образования в другие административно-территориальные образования;

выравнивание доходов субнациональных бюджетов;

устранение недостатков налоговой системы.

Правовое регулирование межбюджетных трансфертов

бюджетам государственных внебюджетных фондов осуществляется на основании ст.

146 БК РФ, согласно которой в бюджеты Пенсионного фонда РФ (далее - ПФР), Фонда

социального страхования (далее - ФСС), Федерального фонда обязательного

медицинского страхования (далее - ФФОМС) в числе прочих подлежат зачислению

межбюджетные трансферты из федерального бюджета; в бюджеты территориальных

государственных внебюджетных фондов обязательного медицинского страхования

зачисляются межбюджетные трансферты из ФФОМС, а также межбюджетные трансферты из

бюджетов субъектов РФ, передаваемые территориальным фондам обязательного

медицинского страхования, в том числе поступления в качестве страховых взносов

на обязательное медицинское страхование неработающего населения.

2. Особенности межбюджетных отношений в России

.1 Механизм взаимоотношений

федерального и региональных бюджетов

Современное состояние межбюджетных отношений в Российской Федерации в значительной степени зависит от того, как они складываются между федеральным центром и регионами.

Наиболее сложной проблемой в бюджетном устройстве является бюджетный федерализм, т. е. бюджетные взаимоотношения центра и регионов. В соответствии с законодательством РФ доходная часть бюджетов бюджетной системы РФ должна состоять из налоговых и неналоговых доходов, безвозмездных поступлений, кредитных ресурсов.

Основными задачами бюджетных взаимоотношений между центром и регионами является:

ликвидация несоответствия между объемом расходных обязательств субфедеральных органов власти и величиной закрепленных за бюджетами данных уровней доходных поступлений;

сдерживание и сокращение уровня дифференциации регионов в плане социально-экономического развития с целью сбалансированного экономического развития, не допускающего сильной межрегиональной социальной напряженности;

стимулирование территориальных «налоговых усилий» (побуждать территориальные органы власти к мобилизации дополнительных бюджетных доходов на основе более полного использования и развитие их собственного доходного потенциала);

ориентация бюджетных политик территориальных властей на реализацию общегосударственных приоритетов;

устранение недостатков налоговой системы.

Все эти задачи решаются с помощью механизма межбюджетного выравнивания.

Основным инструментом механизма межбюджетного выравнивания (межбюджетных отношений) между федеральным центром и регионами (также как между регионами и муниципалитетами), как уже было сказано ранее, являются межбюджетные трансферты.

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы РФ предоставляются в форме:

Дотаций на выравнивание бюджетной обеспеченности субъектов РФ, которые распределяются между субъектами РФ в соответствии с единой методикой, утверждаемой Правительством РФ в соответствии с требованиями БК РФ.

Дотации образуют Федеральный фонд финансовой поддержки субъектов РФ. Проект и методика распределения дотаций на выравнивание бюджетной обеспеченности субъектов РФ между субъектами РФ вносится в Государственную Думу в составе проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период и утверждается и при рассмотрении проекта указанного федерального закона во втором чтении. То же самое касается субсидий и субвенций.

Совокупность субсидий бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд софинансирования расходов. В составе федерального бюджета могут предусматриваться субсидии бюджетам субъектов РФ на выравнивание обеспеченности субъектов РФ в целях реализации ими отдельных расходных обязательств.

Совокупность субвенций бюджетам субъектам РФ из федерального бюджета образует Федеральный фонд компенсаций. Субвенции распределяются между всеми субъектами РФ единой для соответствующего вида субвенций методике пропорционально численности населения, потребителей соответствующих государственных (муниципальных) услуг, другим показателям с учетом нормативов формирования бюджетных ассигнований на исполнение соответствующих обязательств объективных условий, влияющих на стоимость государственных (муниципальных) услуг в субъектах РФ.

Иных межбюджетных трансфертов бюджетам субъектов РФ, которые предусмотрены федеральными законами и принятыми в соответствии с ними нормативно правовыми актами Правительства РФ, бюджетам бюджетной системы РФ могут быть предоставлены иные межбюджетные трансферты.

Крупнейшим каналом федеральной финансовой помощи регионам являются дотации на выравнивание уровня минимальной бюджетной обеспеченности из ФФПР.

В соответствии с федеральными законами о федеральном бюджете с 2001 г. ежегодно образовывается Федеральный фонд финансовой поддержки субъектов РФ (ФФПР), являющийся важным компонентом межбюджетных трансфертов, основное предназначение которого состоит в выравнивание уровня их бюджетной обеспеченности. Дотации на выравнивание бюджетной обеспеченности предоставляются субъектам РФ, уровень бюджетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов РФ.

В течение нескольких лет ФФПР составлял около 14 % от общего размера налоговых доходов федерального бюджета, за исключением доходов от таможенных пошлин. Доходные статьи за 2015 год представлены в Таблице 1. Наибольшими доходными статьями федерального бюджета являются: НДС - 35, 29 %, Таможенные пошлины (нефть и газ) - 25, 26%, НДПИ (нефть и газ) - 16, 51%.

В настоящее время взаимоотношения федерального и

региональных бюджетов не имеют достаточной законодательной базы, непрозрачны,

крайне запутаны, во многом произвольны и требуют радикального упорядочения.

Помощь регионам из федерального бюджета осуществляется не только посредством

прямых транзакций (перечислений) на определенные цели, но и в виде всяких льгот

по налогам, которые должны по общему порядку поступать в федеральный бюджет, а

также в других формах. Такое положение открывает простор для субъективизма,

скрытых дотаций, определяемых не только реальным положением дел в регионах, но

и политическими и иными мотивами.

2.2 Межбюджетные отношения в

Российской Федерации в 2014-2015 гг.

Оценка исполнения консолидированных бюджетов субъектов Российской Федерации на 2014-2015 годы, сформированная на основе статистических данных функционирования экономики Российской Федерации и прогноза социально-экономического развития Российской Федерации на 2016 г., показала положительную динамику основных параметров региональных бюджетов.

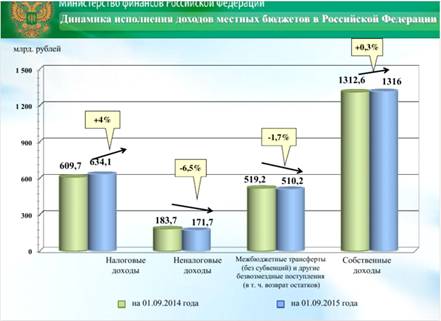

В 2015 году поступление налоговых доходов в местные бюджеты Российской Федерации было на 4% выше, чем в 2014 году. Поступления неналоговых доходов же снизились на 6, 5% по сравнению с 2014 годом. В сумме налоговые и неналоговые доходы за 2014 год составили 793, 4 млрд. руб., за 2015 - 805, 8 млрд. рублей. Показатели межбюджетных трансфертов и другие безвозмездные поступления в 2015 г. снизились на 1, 7% (9 млрд.руб.) по сравнению с 2014 г. Собственные доходные поступления в бюджет РФ в 2015 году изменились на 0, 3% с положительным показателем, в сравнении с 2014 годом (рис.2).

Оценка объема расходных обязательств бюджетов субъектов Российской Федерации производилась на основе исполнения местных бюджетов субъектов Российской Федерации на 2014 и 2015 года. Динамика расходов федерального бюджета по разделам классификации расходов бюджетов, сформированных с учетом вышеперечисленных подходов, характеризуется данными, представленными в таблице 2. При этом показатели динамики объема и структуры расходов федерального бюджета необходимо рассматривать в рамках общих расходов бюджетов бюджетной системы Российской Федерации.

Рост доли расходов федерального бюджета по разделу "Национальная оборона" в 2014 - 2015 годах обусловлен следующими факторами:

индексацией оплаты труда работников федеральных государственных учреждений, денежного содержания федеральных государственных гражданских служащих, денежного довольствия военнослужащих;

ростом расходов, обусловленных увеличением в течение пяти лет численности военнослужащих, проходящих военную службу по контракту, не менее чем на 50 тыс. единиц ежегодно с учетом существующей практики поэтапного в течение всего года поступлении военнослужащих на военную службу по контракту.

При этом доля федерального бюджета в общем объеме расходов на оборону превышает 98 процентов.

Понижающий тренд динамики расходов федерального бюджета по разделу "Жилищно-коммунальное хозяйство" сложился за счет следующих факторов:

уменьшение имущественного взноса Российской Федерации в Государственную корпорацию - Фонд содействия реформированию жилищно-коммунального хозяйства на 36, 4 млрд. рублей в 2015 году по отношению к 2014 году и на 20, 9 млрд. рублей в 2016 году по отношению к 2015 году.

Указанные средства федерального бюджета направляются Фондом ЖКХ на оказание финансовой поддержки субъектам Российской Федерации и муниципальным образованиям на реализацию региональных программ по капитальному ремонту многоквартирных домов, переселению граждан из аварийного жилищного фонда, модернизации систем коммунальной инфраструктуры. Учитывая прекращение деятельности указанного Фонда в 2018 году, в целях повышения эффективности бюджетных расходов распределение имущественного взноса максимально смещено на начало реализации указанных программ (2013 - 2014 годы);

завершение предоставления субсидий на мероприятия по капитальному ремонту (в части ремонта крыш и фасадов) многоквартирных домов для подготовки и проведения XXVII Всемирной летней Универсиады 2013 года в г. Казани.

При этом необходимо учитывать,

что доля расходов федерального бюджета в общем объеме бюджетных расходов на

жилищно-коммунальное хозяйство составляет менее 10% (таблица 1).

Таблица 1. Расходы бюджетов бюджетной системы Российской Федерации на жилищно-коммунальное хозяйство млрд. рублей

|

Показатель |

2013 год |

2014 год |

2015 год |

2016 год |

||||

|

Расходы, всего |

1 130, 2 |

1 247, 4 |

1 309, 4 |

1 405, 8 |

||||

|

%% к ВВП |

1, 7 |

1, 7 |

1, 6 |

1, 5 |

|

|

|

|

|

Федеральный бюджет <*> <#"898880.files/image001.jpg"> Рис.1 Динамика и структура расходов местных

бюджетов в РФ.

Рис.2. Динамика исполнения доходов местных

бюджетов в РФ.

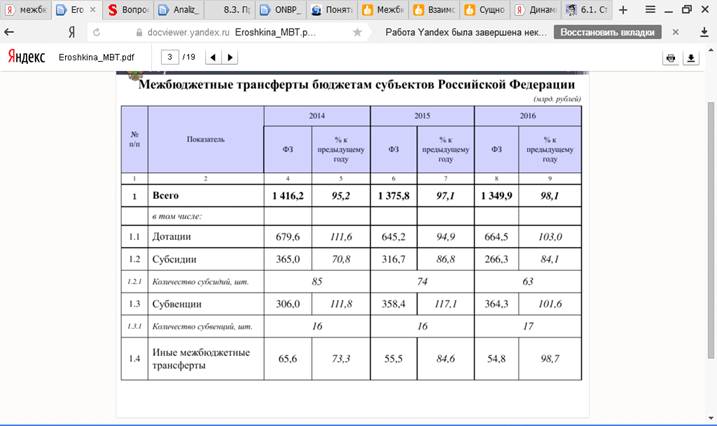

Межбюджетные трансферты бюджетам субъектов РФ.

Рис.3. Доля в расходах социального бюджета.

Рис.4. Консолидированные бюджеты субъектов РФ по

видам доходов в 2015 году.

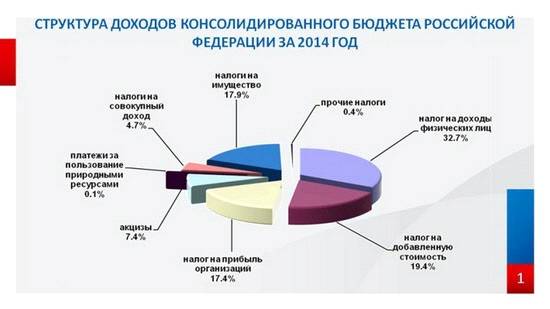

Рис.5. Структура доходов консолидированного

бюджета РФ за 2014 год.

Список литературы 1. Конституция Российской Федерации (в ред. Федерального закона от 08.03.2015 N 23-ФЗ) . Бюджетный кодекс Российской Федерации. Официальный текст по состоянию на 2015 г. - М.: Юридическая литература, 2015. . Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации». Принят Государственной Думой 29.06.2015 г. № 167-ФЗ. // СПС «Консультант-плюс». . Александров И.М. Бюджетная система Российской Федерации: Учебник / И.М. Александров. - М.: Дашков и Ко, 2010. . Бабаурин Л.А.Финансы в системе государственного и муниципального управления: Учебник / Бабаурин Л.А. - М.: МарТ, 2005. . Казакова В.В. Государственные и муниципальные финансы России: Учебник / Казакова В.В. - М.: КНОРУС, 2007. . Кириллова О.С. Доходный потенциал территориальных бюджетов: Учебник / О.С. Кириллова О.С. - М.: Финансы, 2006. . Крохина А. Ю, , «Финансовое право России» 4-ое изд. перераб. и доп., НОРМА, Москва 2011. . Мысляева И.Н. Государственные и муниципальные финансы: Учебник / И.Н. Мысляева И.Н. - М.: ЮНИТИ, 2008. . Поляк Г.Б. Бюджетная система России 2-е изд., перераб. и доп.: Учебник / Поляк Г.Б. - М.: ЮНИТИ, 2010. . Романовский М.В. Финансы: учебник для бакалавров / под ред. М. В. Романовского, О. В. Врублевской. - 4-е изд., перераб. и доп. - М.: Издательство Юрайт ; ИД Юрайт, 2013. . Энциклопедия статистических терминов. - М.: Федеральная служба государственной статистики, 2013. |