Материал: Курсовая_контроллинг

Центральным аспектом роли делового партнера является выявление и продвижение таких тем. Все более важно, чтобы контролеры достигли баланса между, с одной стороны, их активным участием в процессе управления и предоставлением личных идей, а с другой стороны, их ограничительной функцией в качестве защитника интересов компании и критического партнера или спарринг-партнера.

2.3 Особенности имплементации контроллинга – эффекты, стимулы и ограничения

Контроль реализации может рассматриваться двумя способами: как функция или как функциональная единица. Например, в МСП использование отдельных контрольных инструментов, которые обеспечивают большую прозрачность в бизнесе и процессе управления, является адекватным, и контрольная единица не нужна. В крупных компаниях одних функции недостаточно; они нуждаются в полноценных функциональных единицах. Важно подчеркнуть, что позиция контролирующего подразделения очень часто определяет влияние деятельности контролера: позиция, близкая к руководству, обеспечивает прямую связь со всеми функциями и обеспечивает необходимый источник информации10.

Эффекты контроллеров могут быть измерены двумя измерениями: инновациями и представленностью в децентрализованных бизнес-единицах. Инновационный подход означает использование инновационных инструментов и методов, которые повышают прозрачность в бизнесе. Другими словами, только если мы можем ясно видеть, где мы находимся прямо сейчас, где наши слабые стороны / сильные стороны, и какие угрозы / и с какими возможностями мы сталкиваемся, мы можем говорить о возможных путях достижения наших целей.

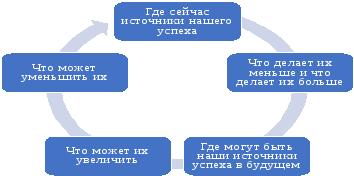

Контроллинг демонстрирует свои эффекты только в том случае, если он способствует эффективности компании и успеху в бизнесе. Прозрачность является ключевым подходом, хороший контролер может, с оперативной точки зрения, ответить на следующие вопросы:

Рисунок 5 – Основные концептуальные вопросы перед каждым контролером.

Ответ на эти вопросы повышает осведомленность в процессе управления, и это является предпосылкой для ответственного успеха в бизнесе в долгосрочной перспективе. Контролеры способствуют повышению эффективности деятельности компании по-разному11: новые инвестиционные предложения должны соответствовать целям прибыльности, новые продукты включаются в ассортимент только в том случае, если они обещают улучшить результаты, а если менеджеры не достигают своих целей, им приходится сталкиваться с замечаниями от контролеров.

Присутствие контроллеров в децентрализованных бизнес-единицах является следующим важным эффектом контроллинга. Это отражает необходимость демократизации процесса принятия управленческих решений - контролер не является и не должен быть привилегией только высшего руководства.

Это означает, что у менеджеров на разных уровнях есть похожие проблемы, в которых им нужна поддержка контроллеров. Как доказывают эмпирические исследования, не только в развитых и развивающихся странах контроллинг, несомненно, является фактором успеха и способствует успеху бизнеса настолько, насколько это позволяет управление12.

Успешные контроллеры освобождают управление от менее производительных задач и выполняют все больше и больше задач, которые более важны для компании.

Заключение

В современных условиях недостаток информации о текущем состоянии и о перспективах деятельности предприятия требуют формирования новых подходов к управлению и инструментов их внедрения. Предприятия имеют возможность добиться успехов и признания на рынке, внедряя в практику управления современный и эффективный инструмент управления – контроллинг.

Контроллинг не является альтернативой менеджменту и не освобождает менеджеров от выполнения своих обязанностей. Контроллинг – это совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля, единая система, направленная на достижение стратегических целей предприятия. Контроллинг является одной из функций управления, интегрирующей, координирующей и обеспечивающей информацией планирование и регулирование деятельности предприятия.

В настоящее время контроллинг как концепция экономического управления предприятием, направленная на выявление всех возможностей и рисков, связанных с оптимизацией финансового контроллинга только, зарождается, и в основном применяется только оперативный и диспозитивный контроллинг в управлении финансами и производством. Из функций, лежащих в основе контроллинга, сейчас в России наиболее развит управленческий учет и бюджетирование.

Список используемой литературы

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 22.04.2020) // СПС Консультант-Плюс.

-

Галактионова Н.В. Контроль и ревизия - учебное пособие для студентов специальности «Экономическая безопасность» (специализация «Судебная экономическая экспертиза») / Хабаровский государственный университет экономики и права. Хабаровск. - 2019. - с. 4

-

Грабауров В.А. Информационные технологии для менеджеров. М.: Финансы и статистика. 2011. —368 с.

-

Гуськова Н.Д., Родина Е.Е., Мамаев Д.Е. Принципы интеграции контроллинга и менеджмент качества // Современные проблемы науки и образования. – 2014. – № 6. – с. 1-8

-

Е. В. Кузьмина, С. А. Шевченко, В. Ф. Трунина. Контроль и ревизия: учебное пособие/ВолгГТУ. – Волгоград, 2019. – 45 с.

-

Иванов А.В. Современные классификации видов ревизий. Азимут научных исследований: экономика и управление. - 2019. - Т. 8. № 4 (29). - с. 173

-

Круглова С.Е. Контроллинг бизнес-процессов в современных условиях // Вестник Казанского государственного энергетического университета. – 2011. – с. 1-5

-

Кузнецова О.Н. Контроль и ревизия - учебное пособие. Издательство: ООО "РУСАЙНС». Москва. - 2018. - с.5

-

Новиков Ю. И., Ивлева Д. С. Ревизия как основной метод финансового контроля // Электронный научно-методический журнал Омского ГАУ. - 2018. - №4 (15) октябрь - декабрь. - URL http://ejournal.omgau.ru/images/issues/2018/4/00628.pdf. - ISSN 2413-406

-

Перерва О.Л., Петросян Ш.Г. Совершенствование системы контроллинга посредством внедрения специализированных информационных технологий для эффективного управления бизнес- процессами предприятия // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. - 2016. - № 4. - с. 173.

-

Составлено по Иванов А.В. Контроль и ревизия. Учебное пособие. Владимир. - 2019. - с. 6-7

-

Юсупова С.Я. Концепция контроллинга // Экономический вестник Ростовского государственного университета. – 2008. – Т.6. - №.4. – с. 237-239

-

Bedenik N. The Challenge of Controlling // Journal of Industrial Engineering and Management. – 2015. – Vol. 6 - №.4. - p. 153-163

-

Dumas M, La Rosa M, Mendling J, Reijers H. Fundamentals of business process management. // Springer Publishing Company. – 2013. – 426 – p.

-

Nowak E. Controlling as a subsystem of company’s management // Controlling for managers. CEDE WU.PL Publ. House. – 2013. – p. 10

-

Osmanagic B., Lalovac, B. Controlling – Factor for Business Success, An Example from the hotel Industry // Acta turistica. – 2007. – №.19. - p. 83-99

-

Schäffer U., Losbichler H., Rieder L. The Essence of Controlling - The perspective of the Internationaler Controller Verein (ICV) and the International Group of Controlling (IGC) // Journal of management control. – 2013. - №. 23. – p. 311–317

-

Tubis A., Werbińska-Wojciechowska S. Concept of controlling for maintenance management performance: A case study of passenger transportation company // Safety and Reliability of Complex Engineered Systems. – 2015. – p. 1055-1063

-

Van der Aalst et al. Business Process Management // Bus Inf Syst Eng. – 2016. - №. 58(1). – p. 1–6

-

Vuko T., Ojvan I. Controlling and business efficiency // Croatian Operational Research Review. – 2013. - Vol. 4. – p. 44-52

-

What is a KPI? Klipfolio Inc // [Электронный ресурс] – Режим доступа: https://www.klipfolio.com/resources/articles/what-is-a-key-performance-indicator (Дата обращения: 23.12.2019).

1 Галактионова Н.В. Контроль и ревизия - учебное пособие для студентов специальности «Экономическая безопасность» (специализация «Судебная экономическая экспертиза») / Хабаровский государственный университет экономики и права. Хабаровск. - 2019. - с. 4

2 Кузнецова О.Н. Контроль и ревизия - учебное пособие. Издательство: ООО "РУСАЙНС». Москва. - 2018. - с.5

3 Составлено по Иванов А.В. Контроль и ревизия. Учебное пособие. Владимир. - 2019. - с. 6-7

4 Новиков Ю. И., Ивлева Д. С. Ревизия как основной метод финансового контроля // Электронный научно-методический журнал Омского ГАУ. - 2018. - №4 (15) октябрь - декабрь. - URL http://ejournal.omgau.ru/images/issues/2018/4/00628.pdf. - ISSN 2413-406

5 Иванов А.В. Современные классификации видов ревизий. Азимут научных исследований: экономика и управление. - 2019. - Т. 8. № 4 (29). - с. 173

6 "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 22.04.2020) // СПС Консультант-Плюс.

7 Третьяк К.С., Буслова А.Ю. Ревизия как инструмент контроля. В сборнике: Актуальные вопросы права, экономики и управления - сборник статей XIX Международной научно-практической конференции. - 2019. - с. 203.

8 Е. В. Кузьмина, С. А. Шевченко, В. Ф. Трунина. Контроль и ревизия: учебное пособие/ВолгГТУ. – Волгоград, 2019. – 45 с.

9 Schäffer U., Losbichler H., Rieder L. The Essence of Controlling - The perspective of the Internationaler Controller Verein (ICV) and the International Group of Controlling (IGC) // Journal of management control. – 2013. - №. 23. – p. 311–317

10 Bedenik N. The Challenge of Controlling // Journal of Industrial Engineering and Management. – 2015. – Vol. 6 - №.4. - p. 153-163

11 Weber, J. Schäffer, U. (2008) Introduction to Controlling, Schäffer-Poeschel, Stuttgart

12 Osmanagic B., Lalovac, B. Controlling – Factor for Business Success, An Example from the hotel Industry // Acta turistica. – 2007. – №.19. - p. 83-99