Материал: Курсовая_контроллинг

«Планирование и организация процессов контроллинга и пути его совершенствования при управленческо-ревизионной деятельности компании»

Содержание

Введение

Глава 1. Теоретические аспекты контрольно-ревизионного процесса

1.1 Содержание и сущность контроля и ревизии

1.2 Цель, задачи и инструментарий контроллинга

Глава 2. Место и особенности имплементации контроллинга в управленческо-ревизионной деятельности компании.

2.1 Контроллинг как составная часть управленческой деятельности компании

2.2 Роль контроллинга в эффективном управлении бизнес-процессами предприятия

2.3 Особенности имплементации контроллинга – эффекты, стимулы и ограничения

Заключение

Библиографический список

Введение

В современных рыночных экономических условиях функция контроля приобретает особое значение. Все существующие методы контроля направлены главным образом на выявление слабых сторон в организации, а также на содействие в осуществлении оптимального выбора, куда направить имеющиеся ресурсы для того, чтобы избежать кризисной ситуации или же выйти из неё.

Помимо функции контроля, в создании мер по ограничению всевозможных рисков хозяйственной деятельности и обеспечении экономической безопасности организации в целом, имеет большую значимость и такой его инструмент, как ревизия.

Совокупность организационных, методических и технических приёмов, используемых при осуществлении ревизии, образует контрольно- ревизионный процесс.

Актуальность проводимого исследования обуславливается тем, что в современных экономически нестабильных условиях функция контроля приобретает всё большую значимость, а вопросы совершенствования контрольно-ревизионного процесса становятся всё острее. А чтобы сформулировать возможные способы и направления качественной модернизации данного процесса, необходимо знать все особенности и нюансы его планирования и организации.

Цель курсовой работы состоит в раскрытии содержания и сущности контрольно-ревизионного процесса, в частности, через входящие в него категории контроля и ревизии, а также в изучении планирования и организации контрольно-ревизионной работы в целом.

В ходе написания курсовой работы нужно решить ряд задач:

1. раскрыть содержание и сущность категорий контроля и ревизии;

2. обозначить цели, задачи и основные принципы контрольно-ревизионной работы;

3. изучить и описать порядок подготовки и планирования контрольно-ревизионной работы;

4. выявить особенности оформления и реализации результатов контрольно-ревизионного процесса;

5. проанализировать пути совершенствования контрольно-ревизионного процесса.

Объектом исследования данной курсовой работы выступает контрольно-ревизионный процесс. Предмет исследования – планирование и организация контрольно-ревизионного процесса.

Для решения поставленных задач использовались методы: сравнительного анализа, табличные вариации, и иные методы социально-экономических исследований.

Структура курсовой работы обусловлена целями исследования. Работа включает в себя введение, две главы, состоящие из пяти параграфов, заключения и библиографического списка.

В первой главе рассматриваются теоретические аспекты контрольно-ревизионного процесса. Вторая глава практическая, в ней анализируется планирование и организация контрольно-ревизионной работы, выявляются ключевые особенности и возможные пути совершенствования данного процесса в современных условиях.

В данной работе применялись научные труды таких современных авторов,

Глава 1. Теоретические аспекты контрольно-ревизионного процесса

1.1. Содержание и сущность контроля и ревизии

Осуществление эффективного контроля является первостепенным условием нормального функционирования экономики в целом, так и отдельных её элементов. О необходимости проведения контроля указывал в своих трудах и немецкий экономист Карл Маркс. Он обосновывал данную необходимость тем, что контроль – особая функция, обусловленная природой любого комбинированного общественного труда. Согласно этому, содержание и место контроля в системе управления определены характером и соотношением производительных сил и производственных отношений, ровно, как и политической организацией общественной жизни1.

Контроль (фр. «contrоle», от «contrerоle» – список, ведущийся в двух экземплярах, от лат. «contra» – против и «rotulus» – свиток). Контроль представляет собой самостоятельную управленческую функцию и является неотъемлемой частью любого управленческого процесса. Управленческая функция контроля включает наблюдение и проверку соответствия работы объекта управления принятым управленческим решениям. Контроль позволяет выявить наличие отклонений в поставленных целях и в соответствии с ними разрабатывать и принимать необходимые для их устранения меры2.

Осуществление контроля в экономической деятельности предполагает проведение тщательной проверки параметров предмета контроля, которая будет проводиться субъектом контроля на соответствующем подконтрольном объекте.

Субъектом контрольной деятельности является лицо, орган или подразделение, осуществляющее контрольные полномочия. Другими словами, это «тот, кто проверяет».

Объектом контроля обычно выступает экономическая система (к примеру, регион, организация, её обособленное подразделение или отдельный работник и т.п.). Объект – этот «тот, кого проверяют».

Под предметом, на который направлена деятельность по осуществлению контроля понимают какой-либо процесс либо материальный объект, параметры которого проверяющий сопоставляет с заданными ранее значениями. Иначе говоря, предмет контроля – это «то, что проверяют». Им может стать как вся экономико-хозяйственная деятельность, проверяемой организации так и отдельные её составляющие, включая даже проверку одного какого-то документа.

Сочетание всех элементов контроля, субъекта, объекта, предмета, методов и т.д., образует целостную систему контроля. Функционирование системы контроля со всей совокупностью её элементов позволяет проводить оценку параметров предмета контроля по двум основным аспектам:

1. соответствие внутренним документам (планам, сметам и т.д.);

2. соответствие внешним нормативно-правовым актам (законам, правилам, нормам, принятым федеральным, региональным и муниципальным уровнями власти).

Потому как контроль является одной из функций управления, следовательно ему присущи и основные управленческие принципы. (см. таблица 1).

Таблица 1 - Общие принципы контроля как управленческой функции3

|

Общие принципы контроля

|

|

|

Наименование принципа |

Содержание |

|

Соответствие |

Организация и порядок проведения контрольных действий должны полностью соответствовать ранее сформулированным задачам, стоящим перед субъектом и объектом контроля в существующих экономических условиях |

|

Системность |

Контролер должен рассматривать подконтрольный ему объект как систему, имеющую сложную внутреннюю структуру, а также целый комплекс взаимосвязей с другими экономическими субъектами для того, чтобы обеспечить получение наиболее полных и объективных данных |

|

Всеобщность |

Контролю подлежит любая социально-экономическая деятельность |

|

Непрерывность |

Объекты контроля должны подвергаться предварительному, текущему и последующему контролю, т.е. контроль постоянен |

|

Объективность |

Сформулированные в соответствии с полученными результатами выводы не должны зависеть от предвзятого мнения кого-либо |

|

Независимость |

Недопустимость какого-либо намеренного материального или морального воздействия на проверяемый объект |

|

Гласность |

Результаты контрольной деятельности должны быть предоставлены всем заинтересованным сторонам |

|

Эффективность |

Контрольная деятельность осуществляется для выявления отклонений в хозяйственной деятельности предприятия и их последующего устранения с целью улучшения его работы исключая при этом лишние затраты ресурсов |

|

Научность |

Для целей контроля применяются прогрессивные и научно обоснованные методы |

|

Законность |

Контролер должен действовать в строгом соответствии с нормами действующего законодательства |

Значение контроля заключается в том, чтобы вовремя обнаружить и разрешить возникающие проблемы до того, как они станут слишком серьезными.

Ревизия является наиболее глубоким инструментом финансового контроля, который представляет собой целый комплекс контрольных мероприятий по документальной и фактической проверке законности совершаемых организацией операций в отчетном периоде, а также ведения бухгалтерского учета и правильности составления отчетности в полном соответствии с действующим законодательством, правомерности принимаемых управленческих решений4.

Понятие «ревизия» часто используется в финансовой контрольно-надзорной деятельности. Термин «ревизия» имеет латинские корни и означает «пересмотр». Общее значение данного термина подразумевает собой изучение некоторого объекта, с целью внесения изменений и поправок же имеющиеся знания о нем.

Вопросы толкования «ревизии» рассматривались во многих трудах отечественных научных исследователей. Однако, в экономической науке на данный момент нет единого определения ревизии. Определение данного понятия со временем уходит и из действующих нормативно-правовых актов, так, например, термин ушел из нормативных и методических документов Минфина РФ. На данный момент понятие «ревизия» закреплено в Бюджетном Кодексе Российской Федерации5.

Согласно статье 267.1 БК РФ, «ревизия – это комплексная проверка деятельности объекта контроля, которая выражается в проведении контрольных действий по документальному и фактическому изучению законности всей совокупности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной отчетности, бухгалтерской (финансовой) отчетности»6.

Проведение ревизии может осуществляться в соответствии с поручением государственных, ведомственных или внутрихозяйственных органов управления, в том числе и по особому поручению правоохранительных органов.

С помощью инструментов проведения ревизии обнаруживается большая часть нарушений в деятельности организации. Её основные задачи заключаются в выявлении нарушений в распределении и использовании денежных средств, а также контроле соблюдения законодательства РФ.

В целом процедура ревизии может осуществляться по двум связанным между собой направлениям:

1. контроль финансово-хозяйственной деятельности;

2. контроль над законностью этих действий7.

В рамках проведения ревизии подвергается исследованию финансово-хозяйственная деятельность организаций и предприятий по ряду определенных аспектов. Так, предметом или объектом ревизии является проверка фактического наличия денежных средств и материальных ценностей. Чтобы провести подобного рода проверку применяют такой прием фактического контроля, как инвентаризация, по её окончании проводят сверку полученных фактических данных об объекте исследования с данными, содержащимися в бухгалтерской документации, выявляют отклонения.

В качестве объектов ревизии могут выступать:

-

финансовые операции;

-

хозяйственные процессы;

-

факты хозяйственной жизни предприятий и организаций, отраженные в первичных документах, учетных регистрах, формах бухгалтерской и статистической отчетности и т.п;

-

управленческая деятельность проверяемой организации.

Проводя объективную оценку указанных объектов ревизии, ревизоры устанавливают факты соблюдения или несоблюдения технологической, сметно-финансовой и платежно-расчетной дисциплины, а также достоверность, законность, целесообразность и экономическую эффективность финансово-хозяйственной деятельности контролируемого объекта8.

Подводя итог вышеизложенному, можно сделать вывод о том, что осуществление функции контроля имеет большую значимость не только для обеспечения положительных тенденций в финансово-хозяйственной деятельности организаций, но и для экономики в целом. Поскольку контроль присущ любому управленческому процессу и является его неотъемлемой составляющей. А управление в свою очередь пронизывает все звенья и сферы жизни общества.

Ревизия является ключевым инструментом контроля, ей свойственно проведение более детального и глубокого анализа. Она представляет собой обширный комплекс контрольных мероприятий по документальной и фактической проверке.

С её помощью выявляются нарушения и ведется контроль за соблюдением законности и обеспечением достоверности хозяйственных операций организаций, обнаруживаются (не) эффективные направления использования ресурсов организации, материальных, трудовых, финансовых и т.д.

Глава 2. Место и особенности имплементации контроллинга в управленческо-ревизионной деятельности компании.

2.1 Контроллинг как составная часть управленческой деятельности компании.

Контроль включает в себя мониторинг того, будут ли достигнуты цели, и, если нет, выяснить, почему это так - выводы, полученные в результате мониторинга, должны применяться для того, чтобы как можно раньше противодействовать и впоследствии улучшить процессы выполнения операционных задач и планирования9.

Совместно планирование и контроль устанавливают ограничения для отдельных лиц в компании, и в то же время именно это позволяет руководству действовать по своему усмотрению и осуществлять «децентрализованную» инициативу.

Из-за сложности процесса управленческого контроля очень важно внедрить идею контроллинга в умы всех сотрудников.

Контроллинг как управленческая философия должна осуществляться везде, где есть цели, которые необходимо достичь. Следовательно, контроллинг актуален не только для ориентированных на прибыль компаний, но и для некоммерческих и общественных организаций. Только основной тип цели и, как следствие, определение производительности («и то, что вы считаете хорошей работой») отличаются.

Мышление с точки зрения взаимоотношений средств и целей подразумевает долгосрочную и целостную перспективу, нацеленную на устойчивость достижения целей. Соответственно, большое значение придается не только финансовым, но и нефинансовым аспектам, и, в то же время, всем соответствующим заинтересованным сторонам корпоративного управления, соразмерным их роли в обеспечении долгосрочной эффективности. Мышление с точки зрения отношений между конечными потребителями и обоснование всех решений на их последствиях для работы составляют основу рационального управления и являются важными действиями для каждого отдельного менеджера.

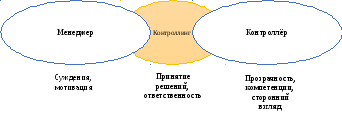

Рисунок 4 – Концептуальная диаграмма концепций управления и контроля.

Следовательно, контроллинг не является деятельностью, которая ограничена контроллерами или какой-либо другой функцией поддержки управления. Не может быть контроллинга без управления, поскольку контроллинг очень важен и сложен, имеет смысл поддерживать менеджеров в выполнении этой задачи. Эта поддержка в основном предоставляется контроллерами - следовательно, именно взаимодействие между менеджерами и контролерами составляет контроллинг, как показывает Альбрехт Дейхл в своей «классической» схеме пересечения.

Контроллеры поддерживают менеджеров различными способами - они освобождают руководителей от выполнения конкретных задач (например, организация мероприятий по планированию или предоставление информации). Они дополняют менеджеров, действуя как экономическая совесть, мешают менеджерам принимать неэффективные решения, основанные на личных и личных интересах. Выполняя эти различные задачи, контролеры стремятся обеспечить рациональность корпоративного управления.

Контроллеры поддерживают менеджеров всесторонне - как правило, их сфера взаимодействия охватывает весь спектр обязанностей менеджера. Все управленческие действия имеют экономический эффект, не имеет смысла исключать некоторые виды деятельности или включать «слепые зоны», таким образом, работа контроллеров выходит далеко за рамки цифр.

Системы мотивации и стимулирования фигурируют в их повестке дня наряду со стратегией, организацией и культурой. Именно этот широкий спектр управленческой поддержки составляет работу контроллеров, и этот диапазон значительно вырос за последние несколько лет. Конечным результатом является изображение контроллера как всеобъемлющего компаньона для менеджеров; «управляющий партнер» или «деловой партнер».

Сотрудничество между менеджерами и контролерами в этом виде делового партнерства должно быть на уровне глаз. В то время как менеджеры определяют направление для достижения целей компании, контролеры несут совместную ответственность, таким образом, контролеры не должны пассивно ждать инструкций от менеджеров, а действовать как упреждающие, дополняющие партнеров по управлению. Это относится к рутинной деловой деятельности, а также к новым фундаментальным событиям, например, установлению экономической ценности или устойчивости в корпоративном управлении.