Материал: Исламский банкинг: основные отличия и инструменты

На протяжении последних тридцати лет финансовый и банковский сектор экономики, как отдельных стран, так и целых регионов периодически испытывает острые кризисы, выражающиеся во внезапном росте числа неплатежеспособных банков, инвестиционных и страховых компаний. Массовые кризисы финансовой и банковской системы случались и в прошлом, пример этому масштабный кризис периода "Великой депрессии" в США.

Только до последних десятилетий такие кризисы исторически представляли собой единичные явления.

Если большинство исследователей финансовых и банковских кризисов сходятся в том, что объективным фактором, обусловившим их массовый характер, является углубляющийся процесс глобализации финансовой деятельности, то попытки выделить и теоретически обосновать другие объективные факторы "неплатежеспособности", поражающие финансовые и банковские системы, пока еще не приносят существенных результатов.

В последние годы мусульманскими экспертами по экономике и банковскому делу внимательно рассматривались возможные пути замены процента. Мусульманские экономисты разработали модели беспроцентной экономической системы и проанализировали последствия отмены процента на экономический рост, установление ресурсов и распределение дохода.

Обосновали теоретическую базу для организации современного банковского дела на беспроцентной основе.

Концепция беспроцентного банковского дела уже не

является чисто теоретической категорией. В последние два десятилетия было

создано на беспроцентной основе несколько исламских банков в разных частях

мира. Три страны исламского мира, Пакистан, Иран и Судан предприняли попытку

ликвидировать процент в масштабе всей экономики.

2. ОРГАНИЗАЦИЯ И ВЕДЕНИЕ ИСЛАМСКОГО БАНКОВСКОГО ДЕЛА

.1 Основные инструменты и

организация исламской банковской системы как метод формирования исламского

финансирования

В исламской экономической системе банки выполняют ту же функцию, что и в традиционной западной - компенсация негативных факторов финансовых рынков: пространственной и временной неравномерности спроса и предложения, искажения информации. Функция банков также заключается в обеспечении работы национальных платежных систем и финансовом посредничестве.

Примечательно то, что беспроцентная банковская система уходит своими этическими корнями в христианство, где она существовала вплоть до эпохи крестовых походов. Фома Аквинский учил, что «процент подрывает стабильность денег как меры стоимости через придание денежному предложению стоимости, отличной от номинала и зависящей от временного фактора…».[2, с. 118] В 1545г. в Англии был пересмотрен закон, запрещавший взимание процента и трактовавший его как ростовщичество; ростовщичество было определено как завышенная процентная ставка, а низкие ставки были «легализованы».[3, с. 11] Из трех религий (иудаизма, христианства и ислама) лишь ислам полностью запрещает процент, не подвергая изменениям первоначальные предписания. Запрет ростовщичества имеется в Торе: «Не отдавай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого, что можно отдавать в рост».[4, с. 18] Трактуя данные высказывания в своих целях, еврейские мудрецы и богословы объявили разрешенным взимание процента с представителей других национальностей и вероисповеданий.

Первая и главная отличительная особенность инструментов исламского банка от традиционного заключается в его фундаментальном расхождении с работой западного банка по части финансового посредничества.

Исполняя роль финансового посредника, любой банк аккумулирует денежные средства вкладчиков, которые в данный момент не используются их распорядителями, и формирует за их счет пассивы в источник финансов для тех лиц и предприятий, которые испытывают дефицит средств. В традиционной экономике банк получает прибыль с разницы процентных ставок, с одной стороны взимая с заемщиков более высокий процент, и, с другой, отдавая вкладчикам невысокий.

В исламской модели процесс происходит несколько сложнее. Вкладчик и заемщик, в сущности, выступают как агент и принципал соответственно. В шариате такая форма контракта называется «мудараба» и представляет собой партнерство в прибыли.

Одна сторона (владелец денег) вносит в

какое-либо предприятие капитал, вклад второй стороны (мудариба - агента)

заключается в его физическом, умственном труде или управленческой деятельности,

благодаря которым предприятие реализуется. Банк является посредником между

вкладчиком и заемщиком так же, как и агентство недвижимости несет

посредническую функцию между продавцом/арендодателем недвижимости и

покупателем/арендатором. В случае если предприятие терпит неудачу в силу

причин, не зависящих от заемщика (мудариба), то потери несет вкладчик, так как

шариат полагает, что затраченные силы, время, физическая и нервная энергия

второй стороны не менее весомы, чем потерянные деньги. Однако это не означает,

что «мудариб» не связан обязательствами в отношении потерь. Он может быть

привлечен к ответственности в случае, если доказана его прямая вина в

некомпетентных действиях, халатности, злонамеренности и пр. Полученная прибыль

в результате успешной реализации проекта, делится между банком, заемщиком и

вкладчиком в тех пропорциях, которые были установлены в результате

договоренностей при обоюдном согласии сторон.

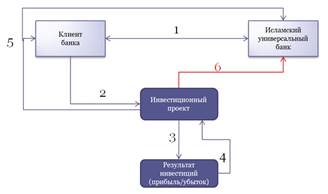

Рисунок 2.1 - Реализация сделки «мудараба»

. Банк и Клиент заключают соглашение о доверительном партнерстве (для реализации Клиентом проекта), Банк осуществляет предоставление Клиенту финансирования.

. Клиент осуществляет управление проектом.

. В рамках реализации проекта генерируются результаты деятельности (прибыль или убыток).

. Прибыль формирует денежные фонды для распределения, убыток уменьшает стоимость активов проекта.

. Прибыль от реализации проекта, в соответствующих долях, распределяются между Банком и Клиентом.

. Убыток от реализации проекта относится на результат Банка.

Примечание - Источник: [1]

Таблица 2.1 - Условия расчета дохода по сделке «мудараба»

|

Сумма всех инвестиций |

1000000 $ |

|

Период участия в проекте |

36 месяцев |

|

Полученный убыток проекта за 1-й год |

200 000 $ |

|

Полученная прибыль проекта за 2-й год |

1000 000 $ |

|

Полученная прибыль проекта за 3-й год |

5000 000$ |

|

Коэффициент распределения доходов от проекта (%) |

50% |

|

Расчет планируемого общего дохода от инвестиций |

((1000 000 + 5000 000)/2) - 200 000 = 2800 000$ |

Помимо «мудараба» в исламской банковской системе

существует еще один инструмент, предназначенный для тех же целей, - «мушарака»

(с арабск. - партнерство, соучастие). «Мушарака» используется, в рамках

активных операций банка, для целей экспортно-импортного финансирования,

проектного финансирования, выпусках ценных бумаг, соответствующих нормам

Исламского права (Сукук). Основой сделки «мушарака» является совместное участие

Банка и Клиента в реализации какого-либо бизнес-плана (инвестиционного плана) и

совместное финансирование. Прибыль делится в оговоренных заранее пропорциях

между Банком и Клиентом. Убыток разделяется в пропорциях, соответствующих долям

участия в партнерстве.

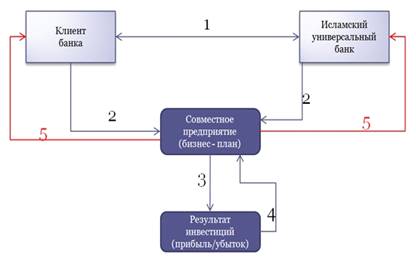

Рисунок 2.2 - Реализации сделки «мушарака»

. Банк и Клиент обговаривают условия сделки и заключают соглашение об совместном участии (реализации бизнес-плана).

. Банк и Клиент осуществляют, соответствующие условиям контракта, финансирование (в оговоренных долях) реализации бизнес - плана.

. В рамках реализации бизнес-плана генерируются результаты деятельности (прибыль или убыток).

. Прибыль формирует фонды для распределения, убыток уменьшает стоимость активов, используемые для реализации бизнес-плана.

. Прибыль (или убыток) от реализации

бизнес-плана, в соответствующих долях, распределяются между Банком и Клиентом.

Таблица 2.2 - Условия расчета дохода по сделке «мушарака»

|

Сумма всех инвестиций |

1000000$ |

|

Сумма инвестиций |

500000$ |

|

Период участия в проекте |

24 месяца |

|

Полученный убыток проекта за 1-й год |

50 000$ |

|

Полученная прибыль проекта за 2-й год |

500 000$ |

|

Коэффициент распределения доходов от проекта (%) |

75% , 25% |

|

Расчет общего дохода от инвестиций |

«Мурабаха» (с арабск. - перепродажа, биржевая игра) - еще один инструмент, присущий только исламским банкам. Применяется для кредитования какой-либо покупки клиентом. Банк покупает сырье или оборудование от имени клиента и впоследствии перепродает ему же в рассрочку, но по повышенной цене. Разница оговаривается заранее.

Основной экономический смысл сделки заключается

в отсрочке (рассрочке) платежей покупки актива у Банка.

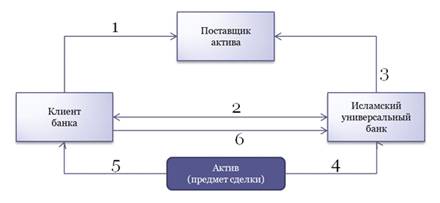

Рисунок 2.3 - Реализации сделки «мурабаха»

1. Клиент определяется с активом и Поставщиком данного актива.

. Клиент обращается в Банк за финансированием приобретения актива по цене перепродажи.

. Банк перечисляет денежные средства Поставщику.

. Поставщик предоставляет актив в собственность Банку.

. Банк на основе сделки «мурабаха» продает Клиенту приобретенный актив по новой цене.

. Клиент осуществляет платежи за приобретенный актив с учетом условий сделки по рассрочке (отсрочке) платы за актив.

Примечание - Источник: [1]

Таблица 2.3 - Условия расчета дохода по сделке «мурабаха»

|

Сумма всех инвестиций |

1000 000 $ |

|

Количество активов |

5 единиц |

|

Цена покупки единицы активы |

200 000 $ |

|

Наценка на единицу актива |

30% |

|

Период рассрочки оплаты актива |

Ежемесячно (6 месяцев) |

|

Расчет квартального дохода по сделке |

((200 000*30%)*5)/2= 150 000 $ |

|

Банк не увеличивает цену продажи актива Клиенту в зависимости от сроков рассрочки (или отсрочки) |

|

«Бай муаджал» - продажа с отсрочкой оплаты, либо единым платежом, либо периодическими выплатами. В отличие от «мурабаха», продажа товара в «бай муаджал» происходит без уведомления продавцом своей прибыли от сделки. Исламские банки могут заниматься обеими сделками, так как им не запрещено вступать в торговые отношения. Товары могут закупаться у третьей стороны и затем продаваться с наценкой клиенту банка в соответствии с его запросом. Юристы отмечают, что в таких сделках все риски, связанные с куплей-продажей товара должен нести банк вплоть до момента передачи товара клиенту.

«Иджара» - основой такой сделки является предоставление в пользование (аренда, лизинг) какого-либо определенного актива Клиенту. Доходом Банка от данной операции являются арендные платежи в рамках оговоренного срока пользования (аренды, лизинга).

С контрактом «иджара» в случае аренды с

последующим выкупом, т.е. финансового лизинга, связано положение исламского

закона, несоблюдение которого влечет за собой «гарар». С точки зрения шариата

аренда и выкуп имущества - это две, связанные между собой, но в то же время

сугубо различные сделки. Включение их в один договор приведет к двусмысленности

и создаст ситуацию «гарар». Поэтому два договора заключаются отдельно друг от

друга; и при выплате арендной платы в размере стоимости имущества, включающей

долю банка, право собственности переходит к клиенту, в таком случае выполняется

договор купли-продажи.

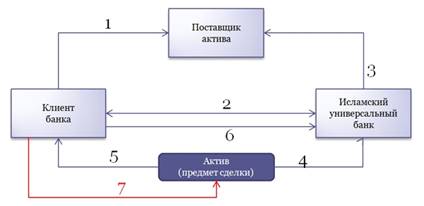

Рисунок 2.4 - Реализации сделки «иджара»

. Клиент определяется с активом и Поставщиком данного актива.

. Клиент обращается в Банк за финансированием использования актива Клиентом.

. Банк осуществляет перечисление денежных средств Поставщику.

. Поставщик предоставляет актив в собственность Банку.

. Банк на основе сделки иджара предоставляет Клиенту приобретенный актив в пользование на определенный срок.

. Клиент осуществляет арендные платежи за используемый актив.

. По окончании действия договора аренды Клиент

возвращает Банку актив.

Таблица 2.4 - Условия расчета дохода по сделке «иджара»

|

Сумма инвестиций |

1 000 000 $ |

|

Количество активов |

5 единиц |

|

Цена единицы актива |

200 000 $ |

|

Период аренды |

24 месяца |

|

Наценка на актив |

30% |

|

Период уплаты платежей |

1 месяц |

|

Период износа актива |

36 месяцев |

|

Расчет ежемесячных арендных платежей |

1. ((200 000/36*24 + (200 000 * 30%))/24)*1= 8 056 $ 2. (2 500*5)= 40 278 $ |

|

Ставка аренды может измениться в течение периода аренды исходя из изменения рыночной конъюнктуры. В состав арендных платежей могут быть включены затраты Банка на страхование актива (такафул). |

|

«Салям» - инструмент, позволяющий клиенту, обычно это крупное промышленное предприятие, быстро получить оборотный капитал для закупки средств производства. В этом случае банк несет существенные риски, так как по сути выдает деньги клиенту в долг, а долг не может являться предметом договора; клиент фактически продает, а банк покупает несуществующий товар. Поэтому структура «салям» на первый взгляд подпадает под понятие «гарара», однако шариат демонстрирует «способность» гибко применяться к реальным потребностям экономики, учитывая особенности производственного цикла, в частности в отраслях с выраженной сезонностью спроса на оборотные средства. Поскольку речь идет о физическом продукте на выходе контракта, степень «гарара» признается несущественной в силу высокой вероятности того, что означенному сроку товар будет наличествовать».

Основные особенности контракта «бай салам»:

«Салям» используется, в рамках активных операций банка, для целей экспортно-импортного финансирования и финансирования оборотного капитала.

Основой сделки «салям» является продажа отсроченной поставки по текущей цене какого-либо определенного актива Банку. Доходом Банка от данной операции является перепродажа поставленного в будущем актива на рынке по цене, которая устанавливается Банком исходя из конъюнктуры рынка на момент продажи актива.

Основной экономический смысл сделки заключается

в предварительной оплате Клиенту (фактически финансирование) по цене ниже

рыночной будущей поставки актива.

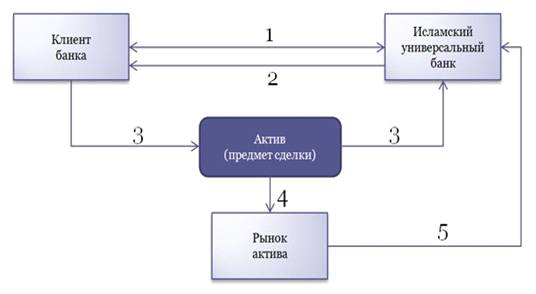

Рисунок 2.5 - Реализации сделки «салям»

. Клиент заключает с Банком сделку салам на определенный актив, текущей цене с датой будущей поставки актива.

. Банк осуществляет предоплату за поставку актива по цене сделки салам.

. В определенную дату Клиент поставляет Банку актив по сделке салам.

. Банк осуществляет продажу актива на рынке по цене, установленной Банком исходя из конъюнктуры рынка.