Материал: Глобализация мировых финансовых рынков

. Усиление значимости внешних шоков для национальной экономики. Это усиление происходит по следующим основным направлениям:

Через растущую интеграцию национальных финансовых рынков в мировой финансовый рынок и усиление присутствия иностранного капитала в национальных финансовых системах. Внезапная остановка притока иностранного капитала (sudden stop) или даже его отток способны вызвать значительный макроэкономический эффект для принимающей страны.

Через действие эффектов заражения, при которых даже страны с относительно благоприятными макроэкономическими показателями могут оказаться подвержены воздействию кризисных явлений, зародившихся в других странах. Распространение кризисов посредством эффектов заражения может происходить как по каналам реальной экономики (через внешнеторговое взаимодействие), так и посредством финансового сектора (через трансграничное движение капитала). Внешние шоки вызывали кризисные явления сначала в отдельных национальных экономиках или регионах, а затем - и в мировой экономике (2007-2009 гг.). Заметим, что подходы к реакции денежно-кредитной политики на подобные кризисы трансформировались. Наиболее существенные кризисы в развитых странах затрагивали, как правило, лишь отдельные сферы экономики и имели ограниченное воздействие на экономику в целом (валютный кризис в Европе 1992-1993 гг., кризис на фондовом рынке развитых стран 2000-2002 гг.). Их последствия преодолевались либо смягчением денежно-кредитной политики (фондовый кризис начала 2000-х годов), либо сменой ее режима (изменение Европейского механизма валютных курсов и выход из него ряда стран в начале 1990-х годов).

В развивающихся странах серия кризисов 1994-2002 гг. принесла существенно большие потрясения для национальных экономик. При этом в числе рекомендаций международных финансовых институтов практически во всех случаях присутствовала необходимость ужесточения денежно-кредитной политики и поддержки курса национальной валюты.

Особого внимания заслуживает реакция денежно-кредитной политики на современный мировой экономический и финансовый кризис. Нарушения в работе финансовых рынков, вызванные им, привели к приостановке работы традиционных трансмиссионных каналов денежно-кредитной политики. Как следствие, центральные банки развитых стран стали применять нетрадиционные инструменты, направленные на замещение работы финансовых рынков. Наиболее активно в этом направлении действовали центральные банки стран с англо-саксонским типом финансовой системы (Федеральная резервная система США, Банк Англии), позднее к ним присоединился Европейский центральный банк с программой покупки покрытых (обеспеченных) облигаций (начала действовать в июле 2009 г.).

Современный мировой экономический и финансовый кризис позволяет извлечь ряд важных уроков для проведения денежно-кредитной политики:

. В развитых странах многими исследователями была признана ограниченность режима инфляционного таргетирования. Так, Дж. Френкель выделяет два основных его недостатка: отсутствие должного внимания по отношению к формированию «пузырей» цен на активы и неправильная реакция на шоки со стороны совокупного предложения и условий торговли. В качестве альтернативных вариантов предлагаются таргетирование номинального ВВП или уровня цен на ключевые продукты (product-price targeting).

У каждого из них есть свои недостатки, однако важен сам факт разворачивания дискуссии в этом направлении.

Наряду с этим следует отметить изменение отношения к инфляции как к однозначному «злу», по крайней мере в экономической теории. Показательно в этом отношении выступление К. Рогоффа в самый разгар мирового экономического кризиса со статьей, в которой он отмечал пользу ускорения инфляции в современных условиях, рассматривая его как один из способов решения долговой проблемы, при том что прочие способы демонстрируют свою неэффективность. Еще один аргумент в защиту инфляции приводит другой известный экономист Р. Раджан: увеличение темпов инфляции при существующих крайне низких процентных ставках приведет к их переходу в область отрицательных значений в реальном выражении и стимулирует потребление.

. При проведении денежно-кредитной политики важную роль играет ее взаимодействие с финансовой системой. Вновь стало актуально провозглашение «двойного мандата» денежно-кредитной политики (по ценовой и финансовой стабильности).

Однако по-прежнему нерешенной остается проблема инструментария обеспечения финансовой стабильности, так как использование инструментов денежно-кредитной политики (например, процентной ставки) для достижения этой цели может входить в противоречие с достижением других целей (прежде всего, по стабильности цен).

Для ее решения была разработана концепция макропруденциальной политики, которая призвана использовать инструментарий пруденциального регулирования, изменяя его необходимым образом для решения макроэкономических задач, связанных с системными финансовыми рисками. Кроме того, в силу значительного действия фактора трансграничного переноса финансовых потрясений осознается необходимость разработки макропруденциальных инструментов, действующих за пределами национальных границ. К ним относятся международные соглашения о введении контрциклических буферов для капитала банков и дополнительные меры по поглощению убытков глобальных системно значимых банков. Тем самым фактически признается тот факт, что денежно-кредитная сфера не является изолированной в экономике и что она тесно взаимосвязана с развитием финансовых рынков.

. В условиях глобализации крайне важно налаживание сотрудничества центральных банков. Современный кризис дал примеры подобного сотрудничества: скоординированное снижение процентных ставок 6 ведущими центральными банками мира на пике кризиса в октябре 2008 г. и открытие линий валютного свопа между некоторыми центральными банками (в том числе ФРС и Европейским центральным банком, ФРС и Швейцарским национальным банком и др.).

Для взаимодействия на постоянной основе национальных центральных банков и финансовых регуляторов действует Совет по финансовой стабильности, созданный в апреле 2009 г. на основе преобразованного Форума по финансовой стабильности.

Однако говорить о серьезных успехах подобного сотрудничества явно преждевременно.

. Страны с формирующимися рынками испытали во время кризиса значительные колебания курсов своих валют, что вызвало в них повышенное внимание к регулированию валютных курсов. В кризисный и посткризисный периоды они усилили применение мер регулирования валютного курса (валютные интервенции, контроль за трансграничными операциями с капиталом и др.).

В связи с применением мер по контролю за трансграничным движением капитала возобновилась дискуссия по поводу эффективности свободного движения капитала между странами и рисков, связанных с притоком и оттоком спекулятивного капитала. Страны с формирующимися рынками, оживление в которых началось быстрее, чем в развитых странах, испытали значительный приток краткосрочного иностранного капитала. Некоторые из них отреагировали применением ограничительных мер. Так, Бразилия в 2009 г. ввела налог на иностранные инвестиции в экономику страны, ставка которого повышалась с 2 до 6%, Таиланд ввел налог на выплату доходов по облигациям для иностранцев со ставкой 15%.

Тем самым эти страны стремились избежать

надувания очередного «пузыря» за счет притока иностранного капитала.

3. Оценка участия России в процессах финансовой

глобализации

Общераспространенным является утверждение об

усилении участия России в процессах глобализации, и в частности финансовой

глобализации, однако оно требует количественной оценки с помощью серии

индикаторов, а также выделения некоторого агрегированного показателя. В

качестве последнего выбрали показатель, включающий сумму основных статей

финансового счета платежного баланса, без учета их знака, по отношению к ВВП. Подобный

показатель содержит «двойной счет», однако, он способен учесть специфику

России, которая является одновременно значимым экспортером и импортером

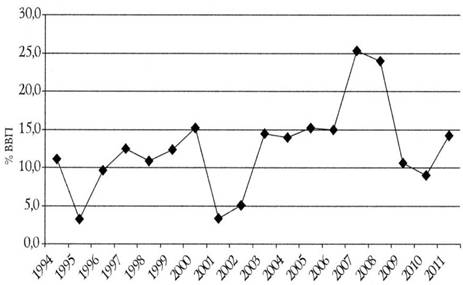

капитала (см. рис. 3).

Рис. 3. Суммарные трансграничные потоки капитала

в России (в % ВВП)

Исходя из анализа статистических данных (см. рис. 3 и табл. 1 и 2) можно выделить следующие этапы открытия российской финансовой системы внешнему миру, подчеркивающие неоднородность этого процесса:

. Начало 1990-х годов было связано с открытием финансовой системы внешнему миру в ходе проведения внешней либерализации в процессе экономической трансформации. Своеобразный «эффект открытия» отражался в разовом всплеске трансграничных потоков капитала по отношению к ВВП в 1994 г. (за которым стоял значительный отток капитала из страны).

. В второй половине 1990-х годов, по мере дальнейшей валютной либерализации и появления внешних признаков финансовой стабилизации, участие России в международном движении капитала усилилось. При этом наблюдался значительный приток иностранного капитала по линии портфельных инвестиций.

. Негативное воздействие на трансграничные потоки капитала оказали азиатский кризис 1997 г. и собственно российский кризис 1998 г.

. Период 1999-2000 гг. характеризовался некоторым увеличением уровня открытости финансовых системы после воздействия кризисных тенденций. Однако оно происходило за счет оттока капитала из страны.

. В 2001-2002 гг. произошло некоторое снижение степени открытости под воздействием сокращения внешних обязательств и отсутствия значительного притока капитала в страну.

. Период 2003-2007 гг. характеризовался благоприятными условиями как на мировых финансовых рынках, так и в национальной экономике. Причем, если в 2003-2006 гг. шло одновременное наращивание внешних активов и пассивов, то в 2007 г. впервые в российской истории приток капитала значительно превысил его отток (положительное сальдо финансового счета составило 7,4% от ВВП). Заметим, что в 2007 г. была достигнута максимальная степень открытости национальной финансовой системы за весь рассматриваемый период.

Таблица 1. Основные показатели трансграничного движения капиталов в России

Таблица 2. Основные показатели трансграничного движения капиталов в России в 2003-2011 гг. (в % ВВП)

Таким образом, наблюдаем некоторую цикличность трансграничного движения капиталов в России, связанную с двумя кризисами - 1998 и 2008-2009 гг.: пиковые значения притока капитала до кризиса, затем его резкий отток, спад в международных потоках и их постепенное восстановление. При этом прослеживается общая тенденция усиления значимости трансграничных потоков капитала в экономике России, что безусловно оказывает влияние и на проведение денежно-кредитной политики страны.

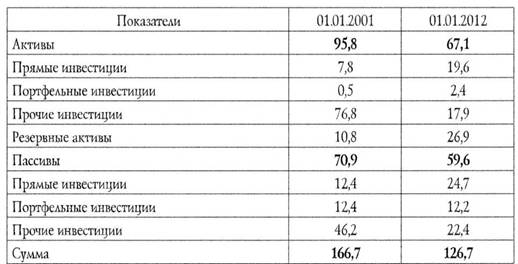

Несколько иные выводы возникают, если

проанализировать показатели не потока, а запаса, содержащиеся в международной

инвестиционной позиции. Сопоставим структуру международной инвестиционной

позиции России на начало 2001 г. и начало 2012 г. (см. табл. 3).

Таблица 3. Международная инвестиционная позиция России (в % к ВВП)

Первый вывод, который можно сделать из приведенной таблицы - сокращение роли трансграничных финансовых активов и пассивов в экономике России за 2000-2011 гг. Однако применительно к показателям запаса подобный вывод следует делать со значительной долей осторожности. Отметим те качественные изменения, которые произошли в структуре внешних активов и пассивов. В отношении внешних активов это уход от доминирования прочих инвестиций к преобладанию резервных активов, что неудивительно, принимая во внимание характер проводившейся денежно-кредитной политики (см. ниже), и значительный рост показателя прямых инвестиций, отражающий в том числе экспансию российского бизнеса за рубеж. Что касается внешних пассивов, здесь также следует отметить существенно более равномерную структуру по видам вложений в российскую экономику в начале 2012 г. по сравнению с началом 2001 г. Таким образом, можем, хотя и с некоторой долей условности, говорить об улучшении модели участия России в международном движении капиталов и более широко - в финансовой глобализации

финансовый рынок банковский глобализация

Заключение

Денежно-кредитная политика России сталкивается в процессе глобализации с вызовами, которые присущи и другим странам, прежде всего относящимся к группе экономик с формирующимися рынками. Подведем итоги, отметив с какими из отмеченных выше вызовов глобализации сталкивалась денежно-кредитная политика России и как она на них реагировала на различных этапах внешней открытости.

. Ограничения по выбору целей стали действовать с самого начала переходного процесса в результате открытия финансовой системы. Особенно остро они проявились на пике повышения уровня внешней открытости национальной финансовой системы в 2006-2007 гг., когда были окончательно сняты ограничения на трансграничное движение капитала.

В настоящее время Центральный банк стремится изменить модель денежно-кредитной политики, перенося акцент с регулирования валютного курса на регулирование инфляции. Однако во время переходного периода отмеченный дуализм целей сохраняется.

. Так же, как и в остальных открытых экономиках, на инфляцию внутри России значимое воздействие оказывают внешние факторы. На начальном этапе перехода их действие транслировалось главным образом через валютный курс (инфляционную среду создавало бегство капитала и внутренняя долларизация экономики). На современном этапе ведущая роль перешла к динамике цен на мировых рынках энергоносителей и продовольствия, а также к разнице между фактическим и потенциальным выпуском на мировом уровне. В этих условиях возникает проблема, насколько сильно денежно-кредитная политика должна реагировать на внешние ценовые шоки, учитывая, что они могут иметь временную природу (особенно в случае с ценами на продовольствие). Последний значительный шок подобного рода (вторая половина 2010 г. - начало 2011 г.) продемонстрировал, что ЦБР стал в меньшей степени реагировать на внешние ценовые потрясения, принимая во внимание состояние национальной денежно-кредитной сферы.

. Не только российская инфляция, но и экономика страны уже неоднократно сталкивалась на протяжении трансформационного периода с внешними шоками, которые требовали реакции в том числе со стороны денежно-кредитной политики.

Двумя крупнейшими шоками были последствия азиатского финансового кризиса, спровоцировавшие кризис 1998 г., и мировой экономический и финансовый кризис 2007-2009 гг., наиболее остро затронувший экономику России в 2008-2009 гг. Если в первом случае эффективность денежно-кредитной политики в части сокращения остроты кризиса была достаточно низкой, то во втором она безусловно способствовала смягчению негативного воздействия внешних потрясений на национальную экономику. Вместе с тем ни в том, ни в другом случае антикризисную модель денежно-кредитной политики нельзя признать оптимальной.

На относительно недавние внешние потрясения второй половины 2011 г. и мая-июня 2012 г. Центральный банк отреагировал достаточно оперативно. В то же время масштаб их воздействия на российскую экономику был не столь значительным. В сценариях проведения денежно-кредитной политики на ближайшую перспективу Центральный банк должен учитывать вероятность разрастания кризисных потрясений в мировой экономике. Реакция на них с большой вероятностью вновь потребует как оказания помощи банковской системе, так и сдерживания обесценения валютного курса.