Материал: Факторный анализ

Анализ прибыли предприятия по факторам (общий)

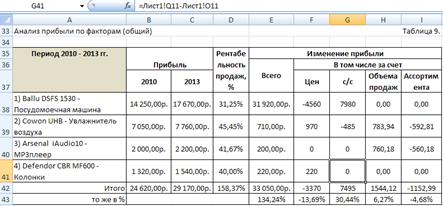

Общий анализ прибыли предприятия по факторам (рис. 3.5.) показал, что за весь рассмотренный период увеличение объема продаж привело к росту прибыли.

Для того, чтобы показать наиболее эффективные пути развития

предприятия, нужно рассчитать коэффициент чувствительности/

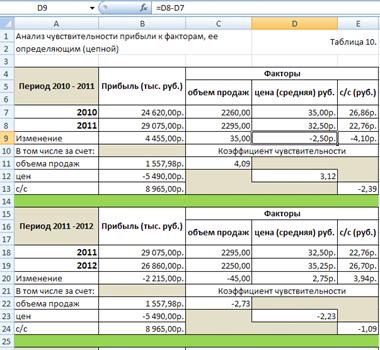

Анализ чувствительности прибыли к факторам, ее определяющим (цепной)

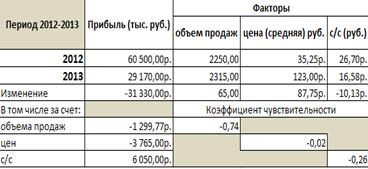

Из расчетов коэффициента чувствительности (рис. 3.6.) видно, что в период 2010-2011 гг. прибыль предприятия была наиболее чувствительна к изменению объема продаж. Также в периоды 2011-2012, 2012-2013 гг. прибыль анализируемого предприятия была более чувствительна к объему производства продукции.

Рассчитаем коэффициент чувствительности за весь период с

2010-2013 гг.

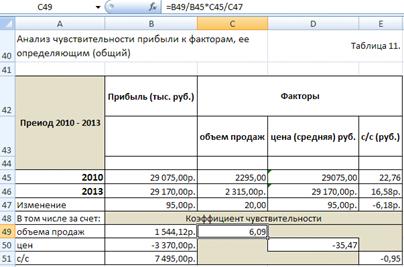

Анализ чувствительности прибыли к факторам, ее определяющим (общий)

Расчеты коэффициента чувствительности за весь период с 2010-2013 гг. показывают, что прибыль предприятия ООО «Arsenal» наиболее чувствительна к объему продаж, показатель чувствительности равен 6,09. Это самый высокий показатель из всех рассчитанных, следовательно, он характеризует наиболее перспективный путь развития организации для увеличения прибыли.

Вывод: в данной главе был рассмотрен факторный анализ прибыли

предприятия ООО «Arsenal», а также, с помощью коэффициента чувствительности, был указан

наиболее эффективный путь развития, направленный на увеличение прибыли

предприятия.

Заключение

В данной работе был проведен анализ прибыли предприятия ООО «Arsenal» по факторам. Также был рассчитан коэффициент чувствительности, с помощью которого было указано наиболее эффективное направление развития организации.

В теоретической части работы было раскрыто понятие прибыли, ее сущность и значение, были перечислены функции прибыли и предоставлены формулы для расчета факторного анализа. В аналитической части, по предоставленным расчетам из таблиц, были рассмотрены и проанализированы различные показатели ООО «Arsenal».

В первой главе были даны общие сведения и характеристика предприятия ООО «Arsenal», также были рассмотрены общеэкономические показатели предпринимательской деятельности компании и проведён их анализ. Данный анализ показывает, что с 2010 по 2013 годы:

) 2012 год - самый успешный год для компании, а 2013 год - самый худший год для компании. Прибыль от продаж постоянно изменялась. Данные показывают, что по сравнению с 2012 годом, последующие годы для предприятия являются менее прибыльными. Это объясняется тем, что средняя цена на продукцию была самой высокой. Рентабельность также подверглась изменениям прибыли и получила соответствующую динамику изменения. Она увеличивалась за счет роста объема продаж и уменьшалась за счет роста стоимости основных средств.

) Во второй главе данной работы было предоставлено понятие прибыли, раскрыта ее сущность и значение, перечислены ее функции. Также в ней были предоставлены формулы, которые необходимы для расчета факторного анализа прибыли предприятия и коэффициента чувствительности.

) В третьей главе был проведен анализ прибыли предприятия по факторам и рассчитан коэффициент чувствительности. Расчеты коэффициента чувствительности за весь период с 2010-2013 гг. показывают, что прибыль предприятия ООО «Arsenal» наиболее чувствительна к объему продаж. Это самый высокий показатель из всех рассчитанных, следовательно, он характеризует наиболее перспективный путь развития организации для увеличения прибыли.

Обладая данными, предоставленными в данной работе, можно дать ряд рекомендаций для дальнейшей предпринимательской деятельности компании.

При условии достаточной устойчивости и благоприятных условий внешней среды, возможно развитие предприятия. Увеличение объемов производства и снижение себестоимости за счет более экономного использования ресурсов, автоматизации производства, увеличения производительности труда приведут к увеличению прибыль предприятия. Также, для успешной финансовой деятельности необходимо развивать финансовое планирование. В современных условиях, когда имеет место принципу неожиданности, финансовое планирование необходимо для защиты предприятия от влияния негативных внешних факторов, для обеспечения финансовой устойчивости, достижения высокого результата финансово-хозяйственной деятельности. Освоение новых рынков сбыта, продажа товаров в других регионах России, выпуск новых видов продукции, пользующихся большим спросом, тоже положительно сказалось бы на хозяйственной деятельности организации. Также следовало бы повысить качество выпускаемой продукции и оптимизировать кадровую политику.

Вывод: по предоставленным данным видно, что предприятие ООО «Arsenal», за рассмотренный период (2010-2013 гг.) не имело отрицательной прибыль (убытка), поэтому в целом, можно сказать, что данная компания имеет перспективы и потенциал экономического развития.

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и сервис, 2009.

2. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2011.

. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. - Минск: Совр. школа, 2011.

. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. - М.: Центр экономики и маркетинга, 2009.

6. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2012.

. Кретина М.Н. Финансовое состояние предприятия: Методы оценки.-М.: ДИС, 2009.

. Любушин Н.П, Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ, 2009.

. Михайлова-Станюта И.А. и др. Оценка финансового состояния предприятия. - Минск: Навука i тэхшка, 2009.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник для техникумов. - М.: ИНФРА-М, 2011.