Материал: Экономические риски фирмы. Сущность, виды, способы минимизации

Экономические риски фирмы. Сущность, виды, способы минимизации

Экономические риски фирмы. Сущность,

виды, способы минимизации

Оглавление

Введение.

Сущность и содержание экономического риска.

Общее понятие риска

Классификация экономических рисков.

Причины возникновения рисков.

Источники риска

Методы снижения экономических рисков

Управление рисками.

Заключение

Список использованной литературы:

Введение

Развитие современных условий хозяйствования в России актуализируют исследования экономических рисков фирм. Оценки экономического риска, прикладные вопросы учета, недостаточность изучения теории и методологии исследования экономических рисков лежат в сфере научного интереса как российских, так и зарубежных ученых. Фактор мирового экономического кризиса способствовал нестабильности экономической системы, неопределенности внешней экономической среды - эти воздействия непосредственным образом отразились на хозяйственной деятельности российских фирм реального сектора экономики.

Направление конъюнктуры для перехода на инновационный путь развития экономики, на активное внедрение инноваций и инновационной деятельности фирм стали требовать адаптации фирм к реальным экономическим условиям и рискам.

Такой фактор - как вступление в ВТО и последующее вслед за ним расширение международных контактов российских фирм, также объективно требуют совершенствования методологии определения и оценки экономического риска в деятельности хозяйствующих субъектов, определения новых направлений и мер их снижения. В современных экономических условиях разноплановые риски постоянно оказывают существенное влияние рисков на результаты деятельности. Идентификация всей совокупности экономических рисков возможна при полном представлении критериев об их классификации. Но эффективное управление рисками, получение положительного эффекта от отрицательных предрасположенностей - это существенный фактор повышения конкурентоспособности бизнеса в условиях исчерпания традиционных ресурсов удержания позиций. Актуальность исследований в сфере управления рисками определяется увеличением неопределенности в экономических и финансовых отношениях. В самом исследовании даются современные определения экономическим рискам, их сущностям, видам и способам минимизации.

В соответствии с поставленной целью в курсовой работе необходимо решить следующие задачи:

· проанализировать теоретические источники по управлению рисками в организации;

· раскрыть понятие, значение и определение риска в организации;

· привести классификацию основных типов рисков;

· изучить методы управления рисками и основные пути снижения рисков;

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, журнальные статьи, материалы научных семинаров и конференций, связанные с проблемами риска.

Сущность и содержание экономического риска

Авторские исследования в экономической литературе, посвященной проблеме

риска, показали, что нет единого мнения относительно определения экономического

риска - на сегодня нет однозначного понимания его сущности. В частности, это

объясняется таким фактором, как многоаспектность данного явления. Кроме того,

риск - это сложное явление, имеющее множество несовпадающих, а иногда

противоположных реальных основ. Это обусловливает возможность существования

нескольких определений риска с разных точек зрения.

Общее понятие риска

Понятие риска формируется на уровне общих представлений об устройстве мира, и в это контексте может рассматриваться как философская категория, характеризующая степень неустойчивости(неопределенности) материального мира. Общее определение риска может быть сформулировано как возможность отклонений (как положительного, так и отрицательного характера) от ожидаемого варианта реализации событий. В экономической науке представлен ряд методологических подходов к раскрытию природы экономического риска, обусловливающих разнообразие теоретических концепций. К ним относятся:

· классический - (К.Виксель, Р. Кантильон, И. Кирцер, А. Смит и др.)

· неоклассический - (Е. Бем-Баверк, В. Джевсон, А. Маршал, К. Менгер, Ф.Найт и др.)

· кейнсианский - (Т. Бачкаи, Дж. Кейнс, А. Лейонхуфвуд, Д. Месена, Д.Мико и др.)

· эволюционный - ( А. Алчиан, Р. Нельсон, Т. Скитовски, С. Уинтер и др.)

· информационно-поведенческий (Дж. Акерлоф, М. Алле, Р. Барроу, Т. Ващенко и др.).

Позитивным моментом классического и неоклассического подходов является возможность количественного измерения рисков, однако, отсутствие развитой типологии в содержательном плане не позволяет сформировать механизм прогнозирования и адекватного реагирования на их проявления. Кейнсианский подход важен с точки зрения выработки правил рационального поведения фирмы и акцент сделан на четкое планирование и качественное прогнозирование динамики внешней и внутренней среды. Однако объективная составляющая риска оказалась слабо выраженной. В противоположность кейнсианскому эволюционный подход абсолютизирует влияние на деятельность фирмы внешних факторов, причем признание их спонтанности, доведенное до отрицания возможности эффективного прогнозирования, способно блокировать инициативу предприятий по выявлению и предупреждению рисков. Позитивной стороной информационно-поведенческого подхода является требование оптимизировать объем и структуру информации, используемой фирмой для прогнозирования и предотвращения ущерба. Однако риски слабо классифицированы, что снижает возможность использования накопленного фирмой опыта для прогнозирования и предотвращения рисков в последующей деятельности.

В экономических исследованиях распространение получило представление о риске как о возможности опасности или неудачи, при этом - понятие риска неразрывно связано с денежными потерями. Чаще всего встречаются следующие определения риска:

Экономический риск - это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Экономический риск - вероятность (угроза) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Исходя из постулата, что риск - это не только негативные последствия, но и возможный выигрыш, тогда в экономическом контексте, в случае его осознанного использования, риск может стать конкурентным преимуществом. Тогда наиболее ёмким определением экономического риска является следующее определение:

Экономический риск - это возможность отклонения характеристик экономического состояния объекта (предприятия или хозяйственной единицы) от ожидаемых (альтернативных) значений.

Профессор И.Т. Балабанов в наиболее общем виде определяет риск как

возможную опасность потерь, вытекающую из специфики тех или иных явлений

природы и видов деятельности человека. В то же время он подчеркивает, что с

экономической точки зрения риск представляет собой возможность совершения

события, которое может повлечь за собой три

основных экономических результата: отрицательный (убыток), нулевой (отсутствие

предполагаемой прибыли) или положительный (прибыль).

В целом анализ показывает, что определение риска обязательно должно учитывать следующие моменты:

· риск является следствием объективно присутствующей неопределенности;

· риск связывается с ситуацией принятия решения, поставленной при этом целью и возможностью не достижения этой цели в следствии случайного воздействия ряда факторов.

Риск в современном мире выполняет ряд очень важных функций, - аналитическая, защитная, регулятивная и инновационная.

Классификация экономических рисков

Экономический риск является вероятностной характеристикой неопределенности экономических процессов, потери части доходов от определенной производственной или финансовой деятельности. Он возникает при любых видах предпринимательской деятельности, ориентированной на получение прибыли, и связанных с производством продукции, товаров, услуг, их реализации, товарно-денежными и финансовыми операциями, коммерцией, а также реализацией научно-технических проектов. Как экономическая категория, которая отображает характерные особенности восприятия заинтересованными субъектами экономических отношений объективно существующих в состоянии неопределенности и конфликтности, присущих процессам управления, принятия решений, оценки, которые балансируют между возможными угрозами и неиспользованными возможностями. Такое отношение базируется на объективно-субъективном подходе к такому явлению, как экономический риск. Характеристику риска можно привести к таким позициям как неопределенность, опасность, потери, вероятность.

В рискологии важное место принадлежит классификации рисков. Построение детальной классификации рисков позволяет наиболее основательно подойти к проблеме проявления рискообразующих факторов и исследованию рисков в целом. Классификация рисков - разделение их на отдельные группы по определенным признакам для достижения определенных целей. Управление рисками - сложный и многогранный процесс, для эффективной организации которой необходима тщательная проработка каждого этапа. Идентификация всей совокупности рисков возможно при полном представлении критериев их классификации.

Теория классификации рисков, на практике, дает возможность: определить место конкретного риска в общей системе рисков, систематизировать все риски на основании определенных признаков и критериев, показать взаимосвязи между отдельными видами рисков, определить оптимальный метод анализа, оценки и управления для каждого вида риска. Классификация рисков на практике обеспечивает коммуникабельность между субъектами, которые работают с рисками, способствуют установлению последовательности в управлении рисками. Так как риск является сложным феноменом рыночной экономики, почти каждая научная работа дополняет классификационные признаки или выделяет новые виды экономических рисков.

При разработке классификации рисков используются принципы:

· классификация должна соответствовать определенным целям;

· должна осуществляться с позиции системного подхода;

· рисковые ситуации одной группы должны иметь детализацию одного порядка и соответствовать целям классификации;

· одна и та же рисковая ситуация может содержать разные риски.

Одна из первых классификаций экономических рисков была предложена Дж. Кейнсоном. Он разделил их на предпринимательские риски (связанные с потерей доходов), риски невозвращения кредитов и риски инфляции. Однако такая классификация является неполной, (она не содержит, например, риски присущие неприбыльным организациям). Единственная ценность этой классификации в том, что она была одной из первых в экономической литературе.

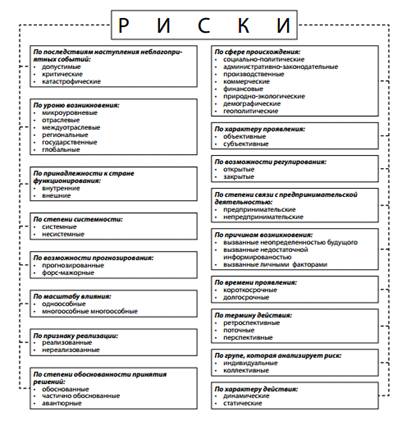

В классификации рисков выделяются:

· мегаэкономические (риски, связанные с функционирование мировой экономики);

· макроэкономические (риски экономической системы определенной страны);

· мезоэкономические (риски, которые формируются на уровне отдельных отраслей современного хозяйства);

· микроэкономические риски отдельных экономических единиц или внутренние риски.

По следствиям наступления неблагоприятного события, выделяются:

· допустимый;

· критический;

· катастрофический.

По степени связи с предпринимательской деятельностью:

· предпринимательские (связанные с получением дохода);

· непредпринимательские.

По уровню возникновения:

· микроуровневые (уровень фирмы, организации, предприятия);

· отраслевые;

· междуотраслевые;

· региональные (учитывается экономическая специфика региона);

· государственные;

· глобальные.

По сфере происхождения:

· социально-политические;

· административно-законодательные;

· коммерческие;

· финансовые;

· природно-экологические;

· демографические;

· геополитические.

По причинам возникновения:

· вызванные неопределённостью будущего

· недостаточной информированностью;

· личными факторами.

По степени обоснованности принятия риска:

· обоснованные (учтены потери, проведен анализ возможных следствий);

· частично обоснованные;

· авантюрные.

По степени системности:

· несистемные или уникальные;

· системные или постоянные.

По соответствию допустимым нормам:

· допустимые (значение показателя риска не превышает среднего уровня);

· критические (значение показателя риска находится в пределах между средним и максимально допустимым значениями);

· катастрофические (значения показателя риска является максимально допустимым).

По признаку реализации:

· реализованные;

· нереализованные.

По адекватности времени принятия решения:

· заранее предусмотренные (учтены при создании планов развития, известны механизмы реагирования и уменьшения влияния негативных факторов);

· поточные(реагирование происходит на момент возникновения);

· запоздалые (стратегия преодоления вырабатывается после возникновения.

По группе, которая анализирует риск и принимает решения:

· индивидуальные(решение принимает директор фирмы или ответственное лицо);

· коллективные (решения принимает совет директоров, собрание акционеров).

По масштабам воздействия:

· единоличные (например банкротство влияет, в основном на данное предприятие);

· множественные.

По возможности прогнозирования:

· прогнозируемые;

· частично прогнозируемые(форс-мажорные).

По степени воздействия на деятельность субъектов:

· негативные (например потеря дохода);

· нулевые;

· позитивные.

Обобщенная классификация рисков представлена на рис.1.

экономический риск диверсификация снижение

Рис.1 Классификация рисков.

В зависимости от хозяйственной деятельности, знание классификации рисков,

необходимы при управлении финансами, торговле, введении в эксплуатацию новых

производств. При обобщении понятий классификация рисков дает возможность определиться

с основными факторами, которые формируют риски, представить вероятность размера

возможных потерь по каждому виду риска, наиболее полно идентифицировать риск по

множеству критериев, что помогает выработать план мероприятий по предупреждению

этих рисков в процессе осуществления хозяйственной деятельности и минимизации

негативных последствий наступления экономических рисков.

Причины возникновения рисков

Риск естественным образом сопряжен с предпринимательской деятельностью, со всеми его функциями (планированием, организацией, оперативным управлением, использованием персонала, экономическим и финансовым контролем). Каждый этап связан, в той или иной мере, с риском и требует адаптации системы хозяйствования. Связь предпринимательской деятельности с риском законодательно закреплена в ст. 2 ГК РФ, которая гласит - что предпринимательской деятельностью является «самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке».