Материал: ДТЗ Управления эффективностью и результативностью использования основных средств

1.2 Сущность и классификация основных средств

В экономической литературе не существует единого подхода к определению сущности основных средств. Зачастую основные средства именуются основным капиталом, основными фондами и т.д.

Можно встретить такое определение: «Основные средства – это основные фонды, выраженные в стоимостном измерении».

В общем смысле слова под основными средствами понимается совокупность материально-вещественных элементов (средств труда), участвующих в процессе производства длительное время (в нескольких производственных циклах), не меняющих свою натурально-вещественную форму и переносящие свою стоимость на производимую продукцию (работы, услуги) по частям по мере износа [12, c. 438].

Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течении длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов [7, с. 56].

В энциклопедическом словаре представлено такое определение: «Основной капитал – это часть производительного капитала (затраты на машины, оборудование, здания, сооружения), которая переносит свою стоимость на вновь созданный продукт частями и возвращается собственнику в денежной форме постепенно по мере снашивания, в течение ряда кругооборота капитала».

В толковом словаре экономических и юридических терминов приводится следующее определение: «Основные средства – средства труда производственного и непроизводственного назначения, участвующие в процессе производства в течение многих циклов при сохранении своих основных свойств и первоначальной формы. Постепенное изнашивание основных средств и их стоимость переносятся на изготавливаемую продукцию».

По мнению профессора Шийч О.И: основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиций.

В современной экономике появились новые понятия, характеризующие процесс движения капитала, динамику его реального существования. Профессор считает, что введенное в современный экономический оборот, понятие «внеоборотные активы» и «основной капитал» тождественны. В финансовой отчетности основной капитал употребляется в качестве понятия основные средства [13, с. 76].

Исходя из выше представленного, можно сделать вывод, что терминология в экономической литературе в отношения понятий связанных с основными фондами до сих пор не устоялась и нуждается в уточнении. Она во многом теоретически не обоснована, консервативна и не учитывает закономерностей оборота капитала в реальных условиях.

По моему мнению, в российской действительности с определенной долей приближенности термин «основные фонды» и «основной капитал» можно употреблять как синонимы в качестве денежной оценки средств производства. Понятие «основные средства» применять как физическую характеристику средств производства.

Можно согласиться с точкой зрения профессора Шийч О.И. о тождественности понятий «внеоборотные активы» и «основной капитал».

Любая фирма, вне зависимости от ее принадлежности к той или оной организационно-правовой форме, владеет основными фондами, которые характеризуют ее материальную базу и определяют технический уровень производства.

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предметы труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные средства (фонды) – та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные фонды предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) предприятия в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов [13, с. 76].

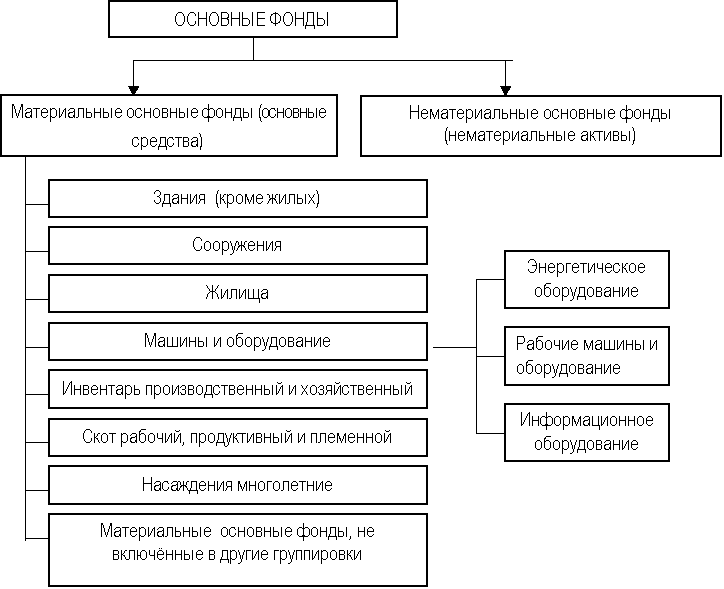

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале предприятия. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и комбинировании. Действующая классификация объединяет основные фонды в следующие группы:

Здания – архитектурно-строительные объекты, обеспечивающие условия труда работников, хранения, переработки, подготовки товаров к продаже, оказания услуг и торгового обслуживания населения.

Сооружения – объекты, необходимые для осуществления производственных и торгово-технологических процессов, выполнения вспомогательных функций обслуживания населения.

Передаточные устройства – водопроводная и электрическая сеть, теплосеть, газовые сети, провода, то есть объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

Машины и оборудование:

силовые машины и оборудование, предназначенные для выработки и преобразования энергии;

рабочие машины и оборудование, используются непосредственно для воздействия на предметы труда;

измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

прочие и оборудование, которое не отнесено к перечисленным группам [9, c. 234] .

Транспортные средства – принадлежащий предприятием передвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки.

Инструмент и приспособления, служащие более года и стоящие более десяти тысяч рублей за штуку. Механизированные и немеханизированные орудия ручного труда или прикрепленные к машинам инструменты.

Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда – верстаки, стеллажи, столы.

Хозяйственный инвентарь – предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения).

Рабочий и продуктивный скот.

Многолетние насаждения.

Прочие основные средства.

Вся перечисленная классификация относится к производственным фондам [13, с. 156].

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части относятся те средства, которые принимают непосредственное участие в производственном процессе (машины, оборудование). К пассивной части относятся те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%, а пассивная часть – 40% от всего состава основных средств.

Рисунок 1 - Классификация основных средств предприятия

Основные средства также принять классифицировать по следующим признакам.

По принадлежности:

– собственные средства (находящиеся на балансе предприятия);

– арендованные средства (временное использование за плату, лизинг основных средств);

– безвозмездно представленные.

По характеру участия в процессе производства:

– действующие;

– находящиеся в запасе;

– находящиеся в консервации;

– в реконструкции;

– в аренде;

– в эксплуатации.

По продолжительности эксплуатации выделяют следующие возрастные группы:

– до 5 лет;

– 6–11 лет;

– 11–20 лет;

– свыше 20 лет.

Возрастная структура, в частности, используется для планирования и восстановления, то есть для воспроизводства основных средств.

По технической пригодности:

– пригодное оборудование;

– оборудование, требующее капитального ремонта;

– оборудование, которое нужно списать.

По характеру обслуживания отдельных направлений операционной деятельности:

– обслуживающие процесс производства продукции;

– обслуживающие процесс реализации продукции;

– обслуживающие процесс управления деятельностью предприятия.

По формам залогового обеспечения кредита и особенностям страхования:

– движимые;

– недвижимые.

По характеру отражения износа

– амортизируемые;

– неамортизируемые.

Соотношение отдельных групп основных фондов в их общем объеме характеризует структуру основных фондов. Предприятие заинтересовано в оптимальном повышении удельного веса машин, оборудования, то есть в активной части основных фондов. Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции [13, с. 156].

Важнейшими факторами, влияющими на структуру основных производственных фондов являются, характер выпускаемой продукции, объем выпускаемой продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятия. Влияние первого фактора сказывается на величине и стоимости зданий, доле транспортных средств и передаточных устройств. Чем больше объем выпускаемой продукции, тем выше удельный вес специальных прогрессивных рабочих машин и оборудования. От климатических условий зависит доля зданий и сооружений.

1.3 Управление основными средствами, как важнейшая задача современного капиталоёмкого предприятия

Управление основными средствами является важнейшей задачей современного капиталоёмкого предприятия. Значительная часть его расходов связана с поддержанием фондов (техники, оборудования, зданий, сооружений) в эксплуатационном состоянии, причем эта деятельность осуществляется в рамках жестких требований: с одной стороны – к срокам, своевременности и качеству технического обслуживания и ремонта, с другой стороны – к объему материальных, финансовых и кадровых ресурсов. Функцию управления в этой сфере выполняют соответствующие специалисты, технический менеджмент компании, область ответственности которых – эффективность процессов техобслуживания и ремонта. Достижение этой эффективности является ключевой целью внедрения решения TRIM – «технический менеджмент» [11, с. 87].

Управления основными фондами, позволяет успешно решать наиболее важные для капиталоемких предприятий задачи:

повышение эффективности использования производственных фондов;

снижение стоимости поддержания производственных фондов в рабочем состоянии;

сокращение простоев оборудования, за счет проведения более грамотного технического обслуживания и ремонта;

снижение аварийности, повышение надежности;

упорядочение учета основных фондов;

ведение полной истории оборудования для последующего анализа;

повышение эффективности использования персонала;

оптимизация цепочки материально-технических поставок;

полный учет затрат на техническое обслуживание и ремонт;

переход к управлению ориентированному на производственный процесс.

Применяемые предприятиями основные средства, их техническое состояние в значительной мере характеризуют технический уровень предприятия. Для оздоровления и успешного функционирования предприятиям требуется эффективное управление основными средствами.

Основные средства – один из важнейших аспектов управления, так как именно основные фонды являются материальным воплощением научно-технического прогресса – важнейшим инструментом повышения эффективности деятельности предприятия в целом [7, с. 56].

Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. Цель управления основными фондами – обеспечить наиболее эффективное использование средств труда. К средствам труда относят машины и оборудование, инструменты и приспособления, производственные здания и сооружения, средства перемещения грузов, средства связи, земельные ресурсы. В средствах труда выделяют орудия производства (машины, оборудование и т.д.), которым принадлежит определяющая роль в средствах производства.

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

К обобщающим показателям относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

Фондоотдача - этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

где:

ПФо – показатель фондоотдачи;

Vпр – объем продукции, выпущенной за определенный период (в рублях);

Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

Фондоемкость - показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

где:

ПФемк – показатель фондоемкости;

Стср ОС – средняя цифра стоимости основных средств (обычно за год);

Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

Фондовооруженность труда - этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

где:

ПФв – показатель фондовооруженности труда;

Стср ОС – стоимость ОС за необходимый период;

ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

Рентабельность основных фондов производства - рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

РО = (Бпр /Стср ОС) * 100%

где:

ПР – показатель рентабельности;

Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

Стср ОС – средняя стоимость оборотных средств.

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.