Материал: Депозитные операции коммерческих банков, проблемы их развития

Каждый банк, зарегистрированный в РФ и привлекающий денежные средства населения во вклады, в обязательном порядке участвует в системе страхования. По данным на 1 января 2013 года в реестре ССВ находится 891 российский банк.

Система страхования распространяется на денежные средства физических лиц, размещенные на банковских счетах и привлеченные во вклады с начисленными по ним процентами в банках, зарегистрированных на территории РФ.

Не являются застрахованными денежные средства:

на счетах физических лиц-предпринимателей без образования юридического лица, если счет (вклад) открыт для осуществления предпринимательской деятельности;

на счетах нотариусов, адвокатов и проч., если счет (вклад) открыт для осуществления профессиональной деятельности;

во вкладах на предъявителя (посредством сберегательного сертификата или сберкнижки);

средства, переданные банку в доверительное управление;

электронные деньги;

вклады в филиалах за пределами территории РФ.

Федеральный закон устанавливает правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, компетенцию, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам, регулирует отношения между банками Российской Федерации, Агентством, Центральным банком Российской Федерации и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

Целями настоящего Федерального закона являются защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему Российской Федерации.

Настоящий Федеральный закон регулирует отношения по созданию и функционированию системы страхования вкладов, формированию и использованию ее денежного фонда, выплатам возмещения по вкладам при наступлении страховых случаев, а также отношения, возникающие в связи с осуществлением государственного контроля за функционированием системы страхования вкладов, и иные отношения, возникающие в данной сфере.

Действие настоящего Федерального закона не распространяется на иные способы страхования вкладов физических лиц для обеспечения их возврата и выплаты процентов по ним.

В соответствии с целями настоящего Федерального закона устанавливаются особенности правового статуса участников системы страхования вкладов и определения существенных условий обязательного страхования вкладов, страхового случая, уплаты страховых взносов и получения страхового возмещения по обязательному страхованию вкладов.

В целях анализа влияния ССВ на рынок вкладов, оцениваются параметры, изменение которых может быть объяснено влиянием ССВ:

) динамика и темпы прироста вкладов физических лиц;

) доля денежных доходов населения, использованная на сбережения во вклады;

) доля вкладов населения в пассивах банковской системы.

) изменение временной структуры вкладов населения;

) изменение валютной структуры вкладов населения.[ 16,с. 22]

По итогам проведенного анализа были получены следующие результаты:

После введения ССВ наблюдался значительный рост

объемов вкладов. Так, рынок вкладов в России показывал положительную динамику

на протяжении 2011-2013 гг. При этом с началом функционирования ССВ - с 2011 г.

- ежегодные абсолютные приросты рынка вкладов выросли более чем в два раза - с

430 млрд. руб. в год (в 2012-2013 гг.) до 1,05 трлн. руб. в год (в 2011-2013

гг.).

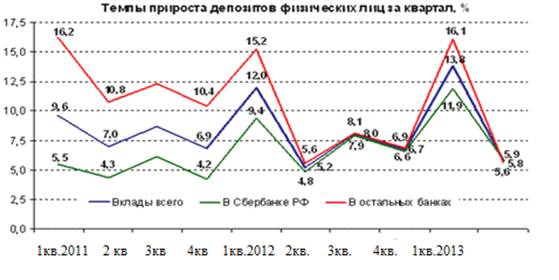

Рис. 2- темпы прироста вкладов физических лиц

Высокие темпы роста вкладов в первые годы действия систем в указанных странах свидетельствуют, в частности, росте доверия населения к банкам, а также о трансформации заметной части "матрасных" сбережений в организованную форму, что представляется важным для экономического развития стран и проведения ими сбалансированной денежно-кредитной политики.

Следует также отметить, что увеличение абсолютных приростов вкладов происходит на фоне факторов, оказывающих сдерживающее воздействие на рост сберегательной активности населения: исчерпание так называемых "матрасных" наличных накоплений, развитие альтернативных инструментов (фондовый рынок и недвижимость), бурный рост потребительского кредитования.

В 2012 г. объем вкладов населения в банках увеличился на 26,8% до 7 464,3 млрд. руб. (в 2011 г. - на 14,7%), что превысило прогноз АСВ на 2011 г. в 22%. По мнению Агентства, это свидетельствует об укреплении положительных тенденций в банковском секторе. В то же время такой сильный рост вкладов стал возможным благодаря резкому повышению сберегательной активности населения, а также восстановлению мировых финансовых и сырьевых рынков, росту выручки за российский экспорт, что привело к стабилизации доходов населения и выплате значительных премий по итогам года.

Поквартальная динамика в течение года показывала постепенное снижение темпов прироста вкладов с 5% в I квартале, до 4,7% во II-м и 3,3% в III квартале. Однако качество этих приростов было различным. Так, увеличение суммы вкладов в I квартале 2012 г. главным образом определялось валютной переоценкой вследствие снижения курса рубля, а во II квартале, напротив, наблюдался чистый приток средств населения в банковскую систему в условиях укрепления рубля.

Динамика доли денежных доходов, использованная на сбережения во вклады, характеризует качественные сдвиги в инвестиционном поведении населения. Так, в России со времени введения ССВ доля денежных доходов населения, использованная на сбережения во вклады увеличивалась в 1,5 раза - с 4,3% до 6,6%. Наблюдаемые изменения были обусловлены не только ростом благосостояния людей, но и усилением доверия к банкам, в том числе под влиянием ССВ.

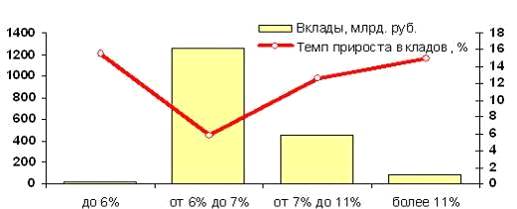

Процентные выплаты по вкладам граждан, %.

Рис.3-Динамика процентных выплат по вкладам

В соответствии с данными Росстата доля организованных сбережений в структуре использования доходов населения в 2012 г. выросла до 14,2%, оказавшись выше соответствующего показателя 2011 г. на 8,9 процентных пункта (п. п).

В свою очередь сократились расходы на покупку наличной иностранной валюты (с 7,9 до 5,5%), а также расходы на потребление (с 74,1 до 69,2%).

) Вклады населения стали более значимым ресурсом для развития банковской системы, их доля в пассивах банков стала возрастать. После введения ССВ наблюдалась общая тенденция - рост доли вкладов населения в совокупных пассивах банковской системы до 28,3% к началу 2008 г.

После достижения максимума в 2004-2008 гг., доля вкладов физических лиц в банковских пассивах стала снижаться. Сокращение доли вкладов физических лиц происходило вследствие активного развития банковских систем и опережающего роста других источников финансирования, таких как: внешние займы, средства небанковских юридических лиц, собственный капитал и прибыль банков.

По состоянию на 1 января 2012 г. на долю вкладов населения приходится 25,4% пассивов банковской системы, на средства юридических лиц - 32,5%.

Последние несколько лет доля вкладов населения в банковских пассивах снижалась, что было связано с опережающим ростом собственных средств банков, привлеченных средств юридических лиц и средств банков, в том числе в результате роста иностранных заимствований.

) После введения ССВ в России наблюдалась тенденция увеличения доли средств, размещаемых населением в долгосрочные депозиты, что является важным фактором ресурсного обеспечения экономических преобразований и инвестиций.

Так, в России 2005 г., сразу после начала работы ССВ, произошел заметный прирост долгосрочных депозитов со сроком свыше 3 лет, в результате чего их доля удвоилась с 2,3% до 5,6%. Одновременно на 10,3 п. п. выросла доля вкладов от 1 года до 3 лет, составив 51,6% вкладов. В последующем рост долей долгосрочных вкладов происходил более плавно.

) Валютная структура после введения ССВ в целом демонстрировала рост доли вкладов в национальной валюте по сравнению с вкладами в иностранной валюте. Доля вкладов в рублях12 выросла с 69,9% в начале 2008 г. до 87,1% к началу 2012 г.

Уменьшение доли вкладов в иностранной валюте

связано с повышением доверия к банкам со стороны так называемых

"мелких" и "средних" вкладчиков, общей стабилизацией

рыночного курса национальных валют по отношению к ведущим мировым валютам, а

также более привлекательными процентными ставками банков по депозитам в

национальной валюте по сравнению с вкладами в иностранной валюте.

Глава 3. Депозитные

операции в ОАО «Сбербанк России»

.1 Роль депозитов

физических лиц в формировании ресурсов ОАО «Сбербанк России»

Сберегательный Банк Российской Федерации - старейший банк страны. Созданный в 1841 году как финансовый институт для малоимущих слоёв населения, он и по сегодняшний день остаётся единственным банком, который обслуживает наименее обеспеченные группы физических лиц. Это единственный банк, который сохранил свою структуру после распада СССР.

Восточно-Сибирский банк Сбербанка России Кызылского Отделение Сберегательного Банка №8591/016.

ОАО «Сбербанк России» 667000 г. Кызыл улица Кочетова 34а Кызылское ОСБ №8591 ВСБ СБ Р7 ИНН 7707083893

Сберегательный банк России сосредоточивает значительный объем депозитов и выполняемых операций, имеет широкую сеть учреждений, филиалов, значительную численность персонала.

К основным функциям Сбербанка России относятся следующие:

мобилизация временно свободных и не используемых на текущее потребительские цели денежных средств населения и предприятий;

размещение привлеченных средств в экономику и в операции с ценными бумагами;

кредитно-расчетное обслуживание предприятий и организаций; кредитование потребительских нужд населения; осуществление денежных расчетов и платежей в хозяйстве и с населением;

выпуск, покупка, продажа и хранение векселей, чеков, сертификатов и других ценных бумаг;

консультирование и предоставление экономической и финансовой информации; совершение валютных операций и международных расчетов.

Банк осуществляет следующие банковские операции:

привлекает и размещает денежные средства физических и юридических лиц;

открывает и ведет банковские счета физических и юридических лиц, осуществляет расчеты по поручению клиентов, в том числе банков-корреспондентов;

инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц;

покупает и продает иностранную валюту в наличной и безналичной формах;

привлекает во вклады и размещает драгоценные металлы;

выдает банковские гарантии.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, а также Уставом.

Финансовую основу системы страхования вкладов составляет Фонд обязательного страхования вкладов (фонд), принадлежащий Агентству на праве собственности и предназначенный для финансирования выплаты возмещения по вкладам.[ 19,с. 53]

Фонд представляет собой совокупность денежных средств и иного имущества, которые формируются и используются в целях страхования вкладов. К числу характерных особенностей относятся следующие:

фонд обособляется от иного имущества Агентства; соответственно, по фонду ведется обособленный учет;

денежные средства фонда учитываются на специально открываемом счете Агентства в Банке России;

на фонд не может быть обращено взыскание по обязательствам Российской Федерации, субъектов Федерации, муниципальных образований, банков, иных третьих лиц, а также Агентства, за исключением случаев, когда обязательства Агентства возникли в связи с неисполнением им обязанностей по выплате возмещения по вкладам.

Фонд обязательного страхования вкладов формируется за счет:

страховых взносов, являющихся едиными для всех банков и подлежащих уплате ими со дня внесения банка в реестр банков и до дня отзыва (аннулирования) лицензии Банка России или до дня исключения банка из реестра банков;

пеней за несвоевременную и (или) неполную уплату страховых взносов;

денежных средств и иного имущества, которые получены от удовлетворения прав требования Агентства, приобретенных в результате выплаты им возмещения по вкладам;

средств федерального бюджета;

доходов от размещения и (или) инвестирования временно свободных денежных средств фонда;

первоначального имущественного взноса Российской Федерации в имущество Агентства;

других доходов, не запрещенных законодательством.

Временно свободные денежные средства фонда обязательного страхования вкладов могут быть размещены и (или) инвестированы на принципах возвратности, прибыльности и ликвидности приобретаемых Агентством финансовых инструментов:

в государственные ценные бумаги РФ и субъектов Федерации;

в облигации российских эмитентов;

в акции российских эмитентов, созданных в форме открытых акционерных обществ;

в паи (акции, доли) индексных инвестиционных фондов, размещающих денежные средства в государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов;

в ипотечные ценные бумаги;

в ценные бумаги государств, являющихся членами Организации экономического сотрудничества и развития;

в депозиты и ценные бумаги Банка России.