Материал: Депозитные операции коммерческих банков, проблемы их развития

Депозитные операции коммерческих банков, проблемы их развития

Министерство образования и науки Красноярского края

Краевое государственное образовательное учебное заведение среднего профессионального образования (среднее специальное учебное заведение)

«Шушенский сельскохозяйственный колледж»

Специальность:

080110 Банковское дело

КУРСОВАЯ РАБОТА

На тему:

«Депозитные операции коммерческих банков, проблемы их развития»

Выполнил студент группы

БД-31 Торлук Солангы

Содержание

Введение

Глава 1. Общая характеристика депозитных операций коммерческих банков в РФ

Глава 2. Система страхования депозитов в РФ

Глава 3. Депозитные операции в кредитном учреждении

.1 Роль депозитов физических лиц в формировании ресурсов в кредитном учреждении

.2 Исследование деятельности кредитного учреждения на рынке депозитов

Заключение

Список

используемой литературы

Введение

Из истории развития банковского дела известно, что первоначальной формой депозитных операций было хранение на монетных дворах, у менял и т.д. золотых монет в целях их лучшей сохранности. За хранение золотых монет владелец должен был уплачивать определенное вознаграждение их хранителю, причем последний гарантировал по желанию клиента возврат именно тех монет, которые ему были переданы на сохранение. Конечно, на таких условиях менялы не могли осуществлять ссудные операции с полученными монетами, не могли извлекать прибыль, из которой они стали бы выплачивать владельцам денег проценты. Исторически сложилось так, что владельцы денег перестали требовать возврата тех же монет, возвращалась только сумма помещенных денег. Удлинились и сроки хранения. Только тогда появилась возможность использовать эти заемные средства для предоставления кредитов, получать за ссуды проценты и выплачивать часть их суммы собственникам денег. Если до этого менялы при предоставлении кредитов опирались только на собственный капитал, то теперь они могли также использовать заемные средства, учитывая условия помещения вкладчиками средств на депозиты.

Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков, в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета.

Обязательное страхование вкладов является для российского права новым институтом; в советском гражданском праве необходимость в подобном институте отсутствовала, т.к. все банки являлись государственными, и государством как их собственником обеспечивались гарантии сохранности вкладов, поэтому считаю актуальным рассмотрение темы на сегодняшний день.

В то же время мировая практика показывает, что обязательное страхование вкладов является весьма распространенным правовым институтом.

Достаточно большой круг авторов, так или иначе затрагивал вопрос страхования банковских вкладов: Аникин А.В., Братко А.Г., Викулин А.Ю., Комиссарова М.В., Голубев С.А., Тосунян Г.А., Колчанов Д.Ю., Олейник О.М., Корнилова Н.В. и др.

Целью курсовой работы является всестороннее изучение сущности, исторических аспектов и современного состояния банковских депозитов.

Для успешного достижения поставленной цели, в ходе исследования, были решены следующие задачи:

рассмотрена общая характеристика депозитных операций коммерческих банков;

изучена современная система страхования депозитов в РФ;

проанализировано динамика депозитных операций в ОАО «Сбербанк России»

Предметом исследования является вклады физических лиц в РФ.

Объектом исследования является ОАО «Сбербанк России»

Методической основой работы послужили

научно-практические публикации в области осуществления банковской деятельности,

законодательные, нормативные и методические материалы.

Глава 1. Общая

характеристика депозитных операций коммерческих банков в РФ

Депозитные отношения образуются на депозитном рынке в результате действия депозитных учреждений и обращения депозитных инструментов. Основой депозитных инструментов является депозит.

По мнению Лаврушина О.И. «под депозитами понимаются все срочные и бессрочные вклады клиентов банка, кроме сберегательных»

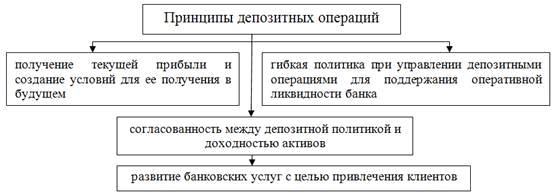

Организация депозитных операций осуществляется

при соблюдении следующих принципов (рисунок 1).

Рисунок 1.-Принципы депозитных операций

Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков, в условиях сегментированного высококонкурентного рынка наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета.

По экономическому содержанию депозиты можно разделить на группы:

депозиты до востребования;

срочные депозиты;

сберегательные вклады;

ценные бумаги.

Депозиты можно классифицировать также и по другим признакам: по срокам, по видам вкладчиков, условиям внесения и изъятия средств; уплачиваемым процентам; возможности получения льгот по активным операциям банка и др. Депозиты до востребования представлены различными счетами, с которых их владельцы могут получать деньги по первому требованию путем выписки денежных и расчетных документов. К депозитам до востребования в отечественной банковской практике относятся:

средства, хранящиеся на расчетных и текущих счетах государственных, акционерных предприятий, различных мелких коммерческих структур;

средства фондов различного назначения в период их расходования;

средства в расчетах;

средства местных бюджетов и на счетах местных бюджетов;

остатки средств на корреспондентских счетах других банков.

Преимуществом депозитных счетов до востребования является их высокая ликвидность. Деньги на такие счета зачисляются и снимаются по мере осуществления хозяйственных и других операций, отражаемых в денежном выражении на этих счетах. Основной недостаток - отсутствие уплаты процентов по счету или очень невысокий процент. Таким образом, особенности депозитного счета до востребования можно охарактеризовать следующим образом:

взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или в процентах к дебетовому обороту по счету;

банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки, либо вообще не платит (средства в расчетах).

В мировой банковской практике наряду с обычными депозитными счетами до востребования широкое развитие получили такие виды депозитных счетов до востребования, как нау-счета и удостоверенные чеки;

Нау-счета - это депозитные счета до востребования, на которые можно выписывать расчетные документы в пользу третьих лиц. Эти счета сочетают принцип ликвидности с возможностью получения доходов в виде процентов. Эти счета открываются только частным лицам и бесприбыльным фирмам.

Счета удостоверенных чеков - это депозитные счета до востребования, на которых обособляются денежные средства для оплаты удостоверенных чеков. Последние представляют собой чеки, на которых банк делает особую отметку о наличии средств для их оплаты. В отечественной практике этот вид расчетных чеков имел название «расчетные чеки, акцептованные банком». В настоящее время аналогом этих счетов можно считать счета, на которых хранятся денежные средства для оплаты чеков из лимитированных чековых книжек.

Срочные депозиты и сберегательные вклады представляют наиболее устойчивую часть депозитных ресурсов. Срочные депозиты - это денежные средства, внесенные в банк на фиксированный срок. Они подразделяются на:

собственно-срочные депозиты;

депозиты с предварительным уведомлением об изъятии средств.

Собственно срочные депозиты по срокам хранения средств подразделяются на депозиты со сроком:

до 30 дней;

от 30 до 90 дней;

от 90 до 180 дней;

от 180 до 360 дней;

свыше 360 дней.

По срочным вкладам с предварительным уведомлением об изъятии средств банки требуют от вкладчика специального заявления на изъятие средств. Сроки подачи таких заявлений заранее оговариваются и соответственно, им устанавливается величина процента по депозиту. Сроки уведомления об изъятии средств могут варьироваться от 7 дней до нескольких месяцев в зависимости от срока депозитного вклада. Примером депозита с предварительным уведомлением может быть депозит с графиком расходования денежных средств. Таким образом, срочный вклад (депозит) имеет четко определенный срок, по нему уплачивается, как правило, фиксированный процент и вводятся ограничения по досрочному изъятию вклада. При изъятии вклада ранее оговоренного срока банк взыскивает штраф в сумме заранее оговоренного процента от величины депозита и срока изъятия.

Наиболее характерными особенностями срочных вкладов и депозитов являются:

не могут использоваться для расчетов и на них не выписываются расчетные документы;

средства на счетах оборачиваются медленно;

уплачивается фиксированный процент; максимальный уровень процентной ставки в отдельные периоды может регулироваться центральными банками;

Сберегательные счета (вклады) не имеют фиксированного срока. Наиболее распространенными видами персональных депозитных счетов является сберегательный вклад с книжкой. Он характеризуется:

отсутствием фиксированного срока хранения денежных средств;

не требует предупреждения об изъятии средств;

при внесении и снятии денег со счета предъявляется сберегательная книжка, в которой отражается движение средств.

В отечественной банковской практике сберегательные счета открываются только физическим лицам. В зарубежной практике такие счета открываются также некоммерческим организациям и деловым фирмам. Уплачиваемые по сберегательным счетам проценты обычно ниже, чем по срочным депозитам.

Существуют различные виды сберегательных вкладов, открываемых физическим лицам: срочные, срочные с дополнительными взносами; выигрышные; денежно-вещевые выигрышные; целевые текущие, с предварительным уведомлением об изъятии средств и др. Для банков значение сберегательных вкладов состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал.

Срочные сберегательные вклады: устанавливается либо фиксированный срок, в течение которого вклад не может быть изъят. По срочным вкладам банком уплачивается наиболее высокий процент по сравнению с другими видами сберегательных вкладов.

Сберегательный вклад с дополнительными взносами. На этот счет регулярно вносится заранее оговоренная сумма денег и накопленные сбережения выплачиваются на определенную дату (новогодние вклады, к моменту совершеннолетия и т.д.).

Текущие сберегательные вклады допускают свободное поступление и изъятие средств и используются в основном для зачисления заработной платы, пенсий, оплаты регулярных платежей. По этим вкладам начисляется минимальная процентная ставка. В западной практике эти счета могут быть «привязаны» к срочному вкладу для автоматического подкрепления остатка в случае недостатка средств для осуществления платежей по этому счету.

В практике американских банков с 1982 г. появились депозитные счета денежного рынка - ДСДР, которые были отнесены к категории сберегательных счетов при определении резервных требований.

Разновидностью срочных депозитов и сберегательных вкладов являются депозитные и сберегательные сертификаты.

Депозитный или сберегательный сертификат - это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему.

Сертификаты могут быть именными, на предъявителя, могут быть переданы или подарены. Сертификаты не могут служить расчетным или платежным средством за проданные товары и оказанные услуги.

Депозитные сертификаты выпускаются на крупные суммы и приобретаются юридическими лицами. Право требования по депозитному сертификату может быть передано только юридическим лицам, зарегистрированным в РФ или в ином государстве, использующем рубль в качестве официальной денежной единицы.

Мировой банковской практике известны два вида депозитных сертификатов. Непередаваемые депозитные сертификаты хранятся у вкладчика и предъявляются им в банк по истечении срока. Передаваемые (обращающиеся) депозитные сертификаты могут быть переданы другому лицу путем купли-продажи их на вторичном рынке.

Коммерческие банки могут выпускать срочные депозитные сертификаты с максимальным сроком обращения до 1 года. В западной практике передаваемые депозитные сертификаты выпускаются на срок от 14 дней до 18 месяцев.

Сберегательные сертификаты предназначены для реализации преимущественно физическим лицам. Срок обращения срочных сберегательных сертификатов может превышать 1 год и составлять 3 года. Если срок получения депозита или вклада по сертификату просрочен, то такой сертификат становится документом до востребования. Банк обязан выплатить указанную в нем сумму по первому требованию владельца. Сберегательные сертификаты могут быть переданы только физическому лицу.

Срочные депозитные и сберегательные сертификаты могут быть предъявлены к оплате ранее установленного срока, если это предусмотрено договором покупки сертификата. В этом случае банк уплачивает проценты по пониженной ставке. Для коммерческого банка преимущества этих форм аккумуляция ресурсов состоят в том, что крупные суммы поступают в распоряжение банка на строго установленный срок и увеличивают, таким образом, наиболее ликвидную часть кредитных ресурсов.

К числу форм мобилизации кредитных ресурсов следует отнести банковские векселя. Банки выпускают только простые векселя. Преимущество банковских векселей состоит в том, что они могут использоваться: для расчетов за товары и оказанные услуги; в качестве залога при получении ссуд; физическими и юридическими лицами; имеют достаточно высокую ликвидность; высокую процентную ставку; отсутствуют ограничения на передачу векселя юридическому или физическому лицу; имеют различную срочность.

Отдельные коммерческие банки выпускают валютные векселя, что расширяет их возможности для аккумуляции кредитных ресурсов в иностранной валюте.

А также средства во вклады могут привлекаться и

в иностранной валюте. Депозиты в иностранной валюте делятся на срочные и до

востребования.

Глава 2. Система

страхования депозитов в РФ

В России страхование вкладов функционирует в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации. С января 2004 года функционирует государственная корпорация «Агентство по страхованию вкладов» (АСВ, ГК АСВ). Агентство обеспечивает функционирование системы страхования: ведет реестр банков, участвующих в системе страхования вкладов; производит выплату возмещений при наступлении страхового случая; контролирует процесс формирование страхового фонда, а также управляет средствами фонда.