Материал: Бухгалтерский учет. методические указания к проведению самостоятельной работы для студентов специальности 38.05.01 «Экономическая безопасность». Чугунов А.В

Для учета специфических операций организации могут по согласованию с Министерством финансов вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Следует иметь в виду, что организация не обязана использовать все синтетические счета, приведенные в Плане счетов. Она выбирает те из них, которые ей действительно необходимы. Например, если организация выпускает один вид продукции или оказывает один вид услуг, то все расходы можно считать прямыми и в этом случае отпадает необходимость в использовании счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Ведином Плане счетов счета сгруппированы в восемь разделов. Отдельно выделены забалансовые счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Расположены разделы в определенной последовательности, в соответствии с характером участия имущества в его кругообороте. Вначале отражены разделы со счетами имущества, необходимого для производственного процесса (раздел I «Внеоборотные активы», раздел II — «Производственные запасы»). Затем показаны разделы со счетами издержек производства, готовой продукции и товаров, денежных средств и расчетов (III—VI разделы).

Впоследующих разделах отражены капитал и финансовые результаты организации (VII, VIII разделы). Обязательства организации отражены в VI разделе.

Вновом Плане счетов вновь введено 5 счетов (14, 59, 63, 81, 91). Из старого Плана счетов исключено 23 счета. В новом Плане счетов предусмотрено 20 счетов для отражения операций по исключенным счетам. Всего в новом Плане 60 балансовых и 11 забалансовых счетов.

Забалансовые – это счета, предназначенные для учета арендованных средств, принятых на ответственное хранение ТМЦ и иных имущественных позиций.

Учетные регистры

Записать операцию на счетах – это значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учетными регистрами.

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимают запись хозяйственных операции в учетных регистрах.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы (ведомости).

Бухгалтерские книги – это учетные регистры, в которых все страницы пронумерованы и заключены в переплет. На последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера или другого уполномоченного лица. В некоторых книгах, например, кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют сургучной печатью. Книги применяют для синтетического и аналитического

21

учета (например, кассовая, главная книга, журнал хозяйственных операций и пр.).

Карточки – это бланки из плотной бумаги или неплотного картона, не скрепляемые между собой. Их хранят в специальных ящиках – картотеках, карточки открываются на год. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за их сохранностью.

Свободные листы (ведомости) – это те же бланки, отличающиеся от карточек лишь тем, что изготовляются из менее плотной бумаги и имеют больший формат. Хранят их в особых папках-регистраторах. Заводятся они, как правило, на месяц или квартал.

После регистрации хозяйственной операции в учетном регистре, на бухгалтерской проводке или первичном документе делают соответствующую отметку для облегчения последующей проверки правильности разноски. По окончании месяца по каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом.

Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в текущий архив организации.

Способы исправления в учетных записях

Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и способом «красное сторно»

Корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей. Сущность данного способа состоит в том, что ошибочный текст или сумму зачеркивают и над зачеркнутым пишут правильный текст или сумму. Зачеркивание производят тонкой линией так, чтобы можно было прочесть зачеркнутое. При этом зачеркивается все число, если даже ошибка допущена только в одной цифре. Исправление ошибки оговаривается и подтверждается: в документах – подписями лиц, подписавших документ, а в учетных регистрах – подписью лица, производящего исправление. Оговорку об исправлении делают на полях или в конце страницы, записывая в ней «Исправленному верить» и правильный текст или сумму.

Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку.

Если, например, подотчетным лицам выдали из кассы (40000 pyб.), а ошибочно записали 50 000 руб., то на разность между этими суммами 30 000 руб. (50000 – 10 000) нужно составить дополнительную проводку.

22

Д-т К-т Сумма

71 |

50 |

50000 |

50 |

71 |

10000 |

Или же наоборот, подотчетным лицам выдали из кассы (40000 pyб.), а ошибочно записали 10 000 руб., то нужно составить дополнительную проводку на недостающую до правильного числа сумму 30 000 руб. (10000 + 30 000).

Д-т К-т Сумма

71 |

50 |

10000 |

71 |

50 |

30000 |

Если в учетных записях указана неправильная корреспонденции счетов, приуменьшена или преувеличена сумма хозяйственной операции, то для исправления подобной ошибки применяется способ «красное сторно».

Сущность данного способа состоит в том, что вначале ошибочная проводка повторяется, в той же корреспонденции счетов, но запись производится красными чернилами.

При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итога. Тем самым неправильная запись аннулируется, снимается отрицательными числами. После этого составляется новая проводка с правильной корреспонденцией счетов и записывается в регистры обычными чернилами. Исправление ошибочных записей способом «красное сторно» представлено в следующем примере. В организации совершена следующая операция: из кассы выдано подотчетным лицам 40 000 руб. Ошибочно была составлена следующая проводка:

Д-т |

К-т |

Сумма |

70 |

50 |

60000 |

При проверке записей на счетах ошибка была обнаружена (дебетовать нужно не счет расчетов по оплате труда, а счет подотчетных лиц)

Для снятия ошибочной записи неправильную проводку повторяют красными чернилами и записывают ее в учетные регистры.

Д-т |

К-т |

Сумма |

70 |

50 |

60000 |

После этого составляют правильную проводку:

Д-т |

К-т |

Сумма |

71 |

50 |

40000 |

Иногда способ «красное сторно» применяют для исправления ошибок и в тех случаях, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Для исправления такой ошибки составляют вторую сторнировочную проводку на разность между преувеличенной и правильной суммами операции.

Способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

23

Тема 8. Формы ведения бухгалтерского учета

Форма учета определяется количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, т.е. использованием тех или иных технических средств.

Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

В настоящее время в организациях наиболее распространены:

мемориально-ордерная;

журнально-ордерная;

автоматизированная формы учета.

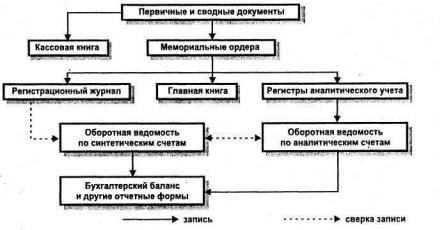

Состав учетных регистров и последовательность записи в них при мемори- ально-ордерной форме учета представлены на рис. 3.

Рис. 3. Мемориально-ордерная форма учета

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяются между собой.

Достоинства. Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатками мемориально-ордерной формы учета являются:

24

трудоемкость учета, вызываемая, прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

отрыв аналитического учета от синтетического, громоздкость аналитического учета (он часто отстает от синтетического учета);

формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

Основными особенностями журнально-ордерной формы учета являются:

применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется по кредитовому признаку (в ведомостях – по дебетовому);

совмещение в ряде журналов-ордеров синтетического и аналитического

учета;

объединение в журналах-ордерах систематической записи с хронологической;

отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивается определенный постоянный номер. Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в жур- налы-ордера записывают итоги вспомогательных ведомостей.

В журналах-ордерах производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Например,

вжурнал-ордер № 1 по счету 50 «Касса» записываются только те операции, по которым счет «Касса» кредитуется. Операции, по которым счет «Касса» дебетуется, будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журна- ла-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах является одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпа-

25