Материал: Бухгалтерские счета, их назначение и структура

2.2 Счета бухгалтерского учета. Подсчет оборотов и остатков по счетам

бухгалтерский счет пассивный

За каждым объектом хозяйственных средств и их источниками закреплен бухгалтерский счет.

Счет бухгалтерского учета - это способ экономической группировки отражения актива, пассива и хозяйственных операций организации.

Все счета делятся на 3 группы:

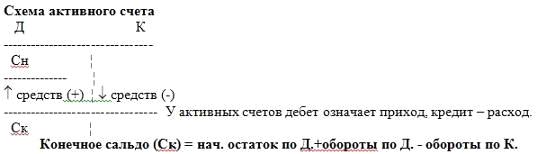

1. Активные (счета учета средств).

Начальный остаток отражается по Д, также по Д отражается рост (поступление) хоз. средств, а по К - их снижение (выбытие).

Конечный остаток всегда дебетовый или =0

(отсутствие средств).

При подсчете итогов (оборотов) могут возникнуть следующие случаи:

) Итог оборота по Д = итогу оборота по К, Ск=0 при Сн=0

) Итог оборота по Д > итога оборота по К, Ск - дебетовое.

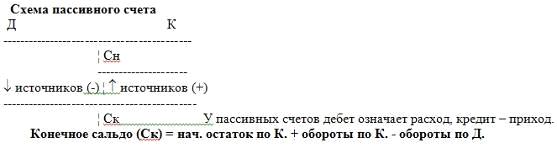

2. Пассивные (счета учета источников)

Начальный остаток отражается всегда по К, также по К отражается источника, а его ¯ отражается по Д.

Конечный остаток всегда кредитовый.

При подсчете итогов (оборотов) могут возникнуть следующие случаи:

) Итог оборота по Д = итогу оборота по К, Ск=0 при Сн=0

) Итог оборота по Д < итога оборота по К, Ск - кредитовое.

3.

Активно-пассивные счета - это группа счетов, предназначеные для расчетов,

выступают такие счета в одних случаях как активные, в других как пассивные.

Таблица 2 - Счета

бухгалтерского учета

|

Д |

01 |

К |

|

Д |

02 |

К |

|

Д |

10 |

К |

|

Сн=890000 |

|

|

|

|

|

Сн=130000 |

|

Сн=3000 |

|

|

|

3)5000 |

|

|

|

|

|

8)16000 |

|

1)2700 |

|

|

|

|

|

|

|

|

|

8)9000 |

|

|

|

|

|

|

|

|

|

|

|

8)5100 |

|

|

|

4)2300 |

|

Об=5000 |

|

Об=0 |

|

Об=0 |

|

Об=30100 |

|

Об=2700 |

|

Об=2300 |

|

Ск=895000 |

|

|

|

|

|

Ск=160100 |

|

Ск=3400 |

|

|

|

Д |

20 |

К |

Д |

43 |

К |

Д |

50 |

К |

||

|

Сн=2300 |

|

|

|

Сн=1800 |

|

Сн=5000 |

|

|

|

4)2300 |

|

|

|

17)109700 |

|

18)120000 |

11)50000 |

|

14)2100 |

|

|

5)22000 |

|

17)109700 |

|

|

|

|

|

13)7100 |

|

12)47900 |

|

6)6600 8)16000 15)27200 16)31100 |

|

|

|

|

|

|

|

|

|

|

|

Об=105200 |

|

Об=109700 |

|

Об=109700 |

|

Об=52100 |

|

Об=50000 |

||

|

Ск=18500 |

|

|

|

Ск=7700 |

|

|

|

Ск=7100 |

|

|

|

Д |

51 |

К |

|

Д |

60 |

К |

|

Д |

62 |

К |

|

РпСн=78000 |

|

|

|

|

|

Сн=42000 |

|

Сн=45000 |

|

|

|

14)2100 |

|

20)21600 |

|

|

|

1)2700 |

|

|

|

|

|

10)32800 |

|

9)7280 |

|

|

|

1)486 |

|

|

|

10)32800 |

|

|

|

9)16800 11)50000 |

|

|

|

|

|

|

|

|

|

Об=34900 |

|

Об=95680 |

|

Об=0 |

|

Об=3186 |

|

Об=0 |

|

Об=32800 |

|

Ск=17220 |

|

|

|

|

|

Ск=45168 |

|

Ск=12200 |

|

|

|

Д |

68 |

К |

|

Д |

69 |

К |

|

Д |

70 |

К |

|

|

|

Сн=3800 |

|

9)16800 |

|

Сн=2400 |

|

12)47900 |

|

Сн=32000 |

|

|

|

7)7280 |

|

|

|

6)6600 |

|

7)7280 |

|

5)22000 |

|

9)7280 |

|

19)21600 |

|

|

|

6)4200 |

|

|

|

5)14000 |

|

20)21600 |

|

|

|

|

|

6)6000 |

|

|

|

5)20000 13)2100 |

|

Об=28880 |

|

Об=28880 |

|

Об=16800 |

|

Об=16800 |

|

Об=55180 |

|

Об=58100 |

|

|

|

Ск=3800 |

|

|

|

Ск=2400 |

|

|

|

Ск=34920 |

|

Д |

80 |

К |

|

Д |

83 |

К |

|

Д |

99 |

К |

|

|

|

Сн=500000 |

|

|

|

Сн=350000 |

|

|

|

Сн=1800 |

|

|

|

|

|

|

|

2)5000 |

|

|

|

22)10300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Об=0 |

|

Об=0 |

|

Об=0 |

|

Об=5000 |

|

Об=0 |

|

Об=10300 |

|

|

|

Ск=500000 |

|

|

|

Ск=355000 |

|

|

|

Ск=12100 |

|

Д |

90 |

К |

|

Д |

25 |

К |

|

Д |

26 |

К |

|

Сн=0 |

|

|

|

Сн=0 |

|

|

|

Сн=0 |

|

|

|

19)21600 |

|

|

|

5)14000 |

|

|

|

5)20000 |

|

|

|

21)109700 |

|

|

|

6)4200 |

|

|

|

6)6000 |

|

|

|

22)10300 |

|

|

|

8)9000 |

|

15)27200 |

|

8)5100 |

|

16)31100 |

|

Об=141600 |

|

Об=0 |

|

Об=27200 |

|

Об=27200 |

|

Об=31100 |

|

Об=31100 |

|

Ск=141600 |

|

|

|

Ск=0 |

|

|

|

Ск=0 |

|

|

|

Д |

19 |

К |

|

08 |

№ счета |

К |

|

Д |

45 |

К |

|

Сн=0 |

|

|

|

Сн=0 |

|

|

|

Сн=0 |

|

|

|

1)486 |

|

|

|

2)5000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3)5000 |

|

18)120000 |

|

21)109700 |

|

Об=486 |

|

Об=0 |

|

Об=5000 |

|

Об=5000 |

|

Об=120000 |

|

Об=109700 |

|

Ск=486 |

|

|

|

Ск=0 |

|

|

|

Ск=10300 |

|

|

Таблица 3 - Характеристика счетов

|

Номер счета |

Наименование счета |

Вид счета |

|

|

|

|

|

По отношению к балансу (А, П, А-П) |

По экономическому содержанию |

По назначению и структуре |

|

1 |

2 |

3 |

4 |

5 |

|

01 |

Основные средства |

А |

Счет для учета хозяйственных средств; средств труда |

Основной; инвентарный |

|

02 |

Амортизация основных средств |

П |

Счета для учета хозяйственных средств |

Регулирующий; контрарный |

|

08 |

Вложения во внеоборотные активы |

А |

Счета для учета хозяйственных средств |

Операционный; калькуляционный |

|

10 |

Материалы |

А |

Счет для учета хозяйственных средств; предметов труда |

Основной; инвентарный |

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

А |

Счета для учета процесса реализации |

Регулирующий; транзитный |

|

20 |

Основное производство |

А |

Счета для учета хозяйственных процессов; процесса снабжения и производства |

Операционный; калькуляционный |

|

25 |

Общепроизводственные расходы |

А |

Счета для учета хозяйственных процессов; процесса производства |

Операционный; собирательно-распределительный |

|

26 |

Общехозяйственные расходы |

А |

Счета для учета хозяйственных процессов; процесса производства |

Операционный; собирательно-распределительный |

|

43 |

Готовая продукция |

А |

Счета для учета процесса реализации |

Основной; инвентарный |

|

45 |

Товары отгруженные |

А |

Счета для учета процесса реализации |

Основной; инвентарный |

|

50 |

Касса |

А |

Счета для учета процесса реализации |

Основной; счета учета денежных средств |

|

51 |

Расчетный счет |

А |

Счета для учета процесса реализации |

Основной; счета учета денежных средств |

|

60 |

Расчеты с поставщиками и подрядчиками |

А-П |

Счета для учета источников хозяйственных средств |

Основной; счета для учета расчетов |

|

62 |

Расчеты с покупателями и заказчиками |

А-П |

Счета для учета хозяйственных средств |

Основной; счета для учета расчетов |

|

68 |

Расчеты по налогам и сборам |

А-П |

Счета для учета источников хозяйственных средств; привлеченных средств |

Основной; счета для учета расчетов |

|

69 |

Расчеты по социальному страхованию и обеспечению |

А-П |

Счета для учета источников хозяйственных средств; привлеченных средств |

Основной; счета для учета расчетов |

|

70 |

Расчеты с персоналом по оплате труда |

П |

Счета для учета источников хозяйственных средств; привлеченных средств |

Основной; счета для учета расчетов |

|

80 |

Уставный капитал |

П |

Счета для учета источников хозяйственных средств; собственных средств |

Основной; фондовый |

|

83 |

Добавочный капитал |

П |

Счета для учета источников хозяйственных средств; собственных средств |

Основной; фондовый |

|

90 |

Продажи |

А-П |

Счета для учета финансовых результатов |

Сопоставляющий; счета для учета продаж |

|

99 |

Прибыль и убытки |

А-П |

Счета для учета финансовых результатов |

Сопоставляющий; финансово-результатный |