Материал: Банковское право

Банковское право

Содержание

Задание 1

Задание 2

Задание 3

Задание 4

Задание 5

Список

использованной литературы

капитал кредитный норматив банк

Задание 1

Раскройте

требования к формированию уставного капитала кредитной организации

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. В соответствии с ч.1 ст. 11 ФЗ РФ О банках и банковской деятельности Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Требования которые могут быть предъявлены к формированию уставного капитала кредитной организации можно распределить на три группы:

качественные;

количественные;

процедурные.

Ограничения на формирование уставного капитала за счет определенного вида имущества предполагают качественные требования. Например, Банк России устанавливает предельный размер (норматив) неденежной части уставного капитала кредитной организации. Также, Банк России устанавливает перечень видов имущества, которое может составлять неденежную часть уставного капитала. Это может быть имущество: принадлежащее учредителю кредитной организации на праве собственности здание (помещение), завершенное строительством, в котором может располагаться кредитная организация; принадлежащее учредителю кредитной организации на праве собственности имущество в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения3.

Таким образом, уставный капитал кредитной организации в основном должен формироваться за счет денежных средств. Причем денежные средства могут быть не только в рублях, но и в иностранной валюте. Не могут быть использованы для формирования уставного капитала кредитной организации привлеченные денежные средства. Именно в этих целях Банк России производит оценку финансового положения учредителей (участников) кредитных организаций.

Что касается количественных требований, предъявляемых к уставному капиталу кредитной организации, основным является требование о его минимальном размере. Требование о минимальном размере уставного капитала дифференцируется в зависимости от того, является ли кредитная организации банком либо небанковской кредитной организацией (для последних традиционно этот размер меньше).

Согласно ч. 2 ст. 11 Закона о банках и банковской деятельности минимальный размер уставного капитала вновь регистрируемого банка на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 300 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии, предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 90 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, ходатайствующей о получении лицензии для небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей. Минимальный размер уставного капитала вновь регистрируемой небанковской кредитной организации, не ходатайствующей о получении указанных лицензий, на день подачи ходатайства о государственной регистрации и выдаче лицензии на осуществление банковских операций устанавливается в сумме 18 миллионов рублей.

Банк России устанавливает предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала.

Процедурные требования, связанные с порядком формирования уставного капитала, предполагают особые сроки и правила внесения соответствующего имущества. Для формирования уставного капитала кредитной организации установлен сокращенный по сравнению с иными субъектами срок - один месяц.

Не могут быть использованы для формирования уставного капитала кредитной организации привлеченные денежные средства. Оплата уставного капитала кредитной организации при увеличении ее уставного капитала путем зачета требований к кредитной организации не допускается, за исключением денежных требований о выплате объявленных дивидендов в денежной форме. Банк России вправе установить порядок и критерии оценки финансового положения учредителей (участников) кредитной организации.

Средства федерального бюджета и государственных внебюджетных фондов, свободные денежные средства и иные объекты собственности, находящиеся в ведении федеральных органов государственной власти, не могут быть использованы для формирования уставного капитала кредитной организации, за исключением случаев, предусмотренных федеральными законами.

Средства бюджетов субъектов Российской Федерации, местных бюджетов, свободные денежные средства и иные объекты собственности, находящиеся в ведении органов государственной власти субъектов Российской Федерации и органов местного самоуправления, могут быть использованы для формирования уставного капитала кредитной организации на основании соответственно законодательного акта субъекта Российской Федерации или решения органа местного самоуправления в порядке, предусмотренном настоящим Федеральным законом и другими федеральными законами.

Если иное не установлено федеральными законами, приобретение (за исключением случая, если акции (доли) приобретаются при учреждении кредитной организации) и (или) получение в доверительное управление (далее - приобретение) в результате осуществления одной сделки или нескольких сделок одним юридическим либо физическим лицом более одного процента акций (долей) кредитной организации требуют уведомления Банка России, а более 10 процентов - предварительного согласия Банка России.

Получение предварительного согласия Банка России в порядке, установленном ст. 11 ФЗ РФ О банках и банковской деятельности, требуется также в случае приобретения: 1) более 10 процентов акций, но не более 25 процентов акций кредитной организации; 2) более 10 процентов долей, но не более одной трети долей кредитной организации; 3) более 25 процентов акций кредитной организации, но не более 50 процентов акций; 4) более одной трети долей кредитной организации, но не более 50 процентов долей; 5) более 50 процентов акций кредитной организации, но не более 75 процентов акций; 6) более 50 процентов долей кредитной организации, но не более двух третей долей; 7) более 75 процентов акций кредитной организации; 8) более двух третей долей кредитной организации.

Предварительного согласия Банка России требует также установление юридическим или физическим лицом в результате осуществления одной сделки или нескольких сделок прямого либо косвенного (через третьих лиц) контроля в отношении акционеров (участников) кредитной организации, владеющих более чем 10 процентами акций (долей) кредитной организации (далее - установление контроля в отношении акционеров (участников) кредитной организации).

Требования, установленные ст.11, распространяются также на случаи приобретения более одного процента акций (долей) кредитной организации, более 10 процентов акций (долей) кредитной организации и (или) на случай установления контроля в отношении акционеров (участников) кредитной организации группой лиц, признаваемой таковой в соответствии с Федеральным законом от 26 июля 2006 года N 135-ФЗ "О защите конкуренции".

Банк России не позднее 30 дней со дня получения ходатайства о согласии Банка России на совершение сделки (сделок), направленной на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, сообщает заявителю в письменной форме о своем решении - о согласии или об отказе. В случае, если Банк России не сообщил о принятом решении в течение указанного срока, соответствующая сделка (сделки) считается согласованной.

Уведомление о приобретении более одного процента акций (долей) кредитной организации направляется в Банк России не позднее 30 дней со дня данного приобретения.

Согласие Банка России на совершение сделки (сделок), направленной на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, может быть получено после совершения сделки (далее - последующее согласие) в случае, если приобретение акций кредитной организации и (или) установление контроля в отношении акционеров (участников) кредитной организации осуществляются при публичном размещении акций, а также в иных установленных настоящим Федеральным законом случаях. Предусмотренная настоящей частью возможность получения последующего согласия распространяется также на приобретение более 10 процентов акций кредитной организации при публичном размещении акций и (или) на установление контроля в отношении акционеров (участников) кредитной организации группой лиц, признаваемой таковой в соответствии с Федеральным законом от 26 июля 2006 года N 135-ФЗ "О защите конкуренции".

Порядок получения предварительного согласия и последующего согласия Банка России на совершение сделки (сделок), направленной на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, и порядок уведомления Банка России о приобретении более одного процента акций (долей) кредитной организации устанавливаются федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России.

Банк России имеет право отказать в даче согласия на совершение сделки (сделок), направленной (направленных) на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации в указанных в ст. 11 ФЗ РФ О банках и банковской деятекльности случаях.

Банк России отказывает в даче согласия на совершение сделки (сделок), направленной на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, если ранее судом была установлена вина лица, совершающего сделку (сделки), направленную на приобретение более 10 процентов акций (долей) кредитной организации и (или) на установление контроля в отношении акционеров (участников) кредитной организации, в причинении убытков какой-либо кредитной организации при исполнении им обязанностей члена совета директоров (наблюдательного совета) кредитной организации, единоличного исполнительного органа, его заместителя и (или) члена коллегиального исполнительного органа (правления, дирекции).

Учредители банка не имеют права выходить из состава участников банка в течение первых трех лет со дня его регистрации.

Неоплата или неполная оплата уставного капитала в установленный срок является основанием для обращения Банка России в суд с требованием о ликвидации кредитной организации.

Для оплаты уставного капитала согласно ст. 15 Закона о банках и банковской деятельности Банк России открывает зарегистрированному банку, а при необходимости - и небанковской кредитной организации корреспондентский счет в Банке России. Реквизиты корреспондентского счета указываются в уведомлении Банка России о государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций.

При

этом в соответствии со ст. 27 Закона о рынке ценных бумаг аккумулирование

средств в процессе эмиссии акций кредитными организациями осуществляется путем

открытия банком-эмитентом накопительного счета. Режим накопительного счета

устанавливается Банком России.

Задание 2

Составьте таблицу обязательных нормативов банков, отразив в ней название норматива, его цель, порядок определения, числовое значение, иные особенности

В соответствии с Инструкцией ЦБ РФ от 3 декабря

2012 года N 139-И “Об обязательных нормативах банков” :

|

Название норматива |

Цель норматива |

Порядок определения норматива |

Числовое значение норматива |

Иные особенности |

|

Норматив достаточности собственных средств (капитала); |

В целях обеспечения экономических условий устойчивого функционирования банковской системы Российской Федерации, защиты интересов вкладчиков и кредиторов и в соответствии с ФЗ «О Центральном банке Российской Федерации (Банке России)» Центральный банк РФ устанавливает обязательные нормативы деятельности банков . Норматив достаточности собственных средств (капитала) банка (H1) (далее - норматив Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. |

Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. В расчет норматива Н1 включаются: величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, взвешенные по уровню риска); величина кредитного риска по условным обязательствам кредитного характера; величина кредитного риска по срочным сделкам и производным финансовым инструментам величина операционного риска; величина рыночного риска. |

Норматив Н1 рассчитывается по формуле: H1= K х100% _______________ (-) + код 8807+код 8847 + код 8852 - код 8855 + код 8957 +ПК + ПКр+КРВ + КРС- код 8992+ 10хОР+РР где (здесь и далее): К - собственные средства (капитал) банка, …(расшифровка кодов в Инструкции ЦБ РФ от 3 декабря 2012 года N 139-И); КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции, код 8810; КРС - величина кредитного риска по срочным сделкам и производным финансовым инструментам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811; ОР - величина операционного риска,; РР - величина рыночного риска; ПК - операции с повышенными коэффициентами риска. Показатель ПК используется при расчете норматива достаточности собственных средств (капитала) банка. Показатель ПКр используется при расчете норматива достаточности собственных средств (капитала) банка. |

Минимально допустимое числовое значение норматива Н1 устанавливается в размере 10 процентов. |

|

Норматив ликвидности; |

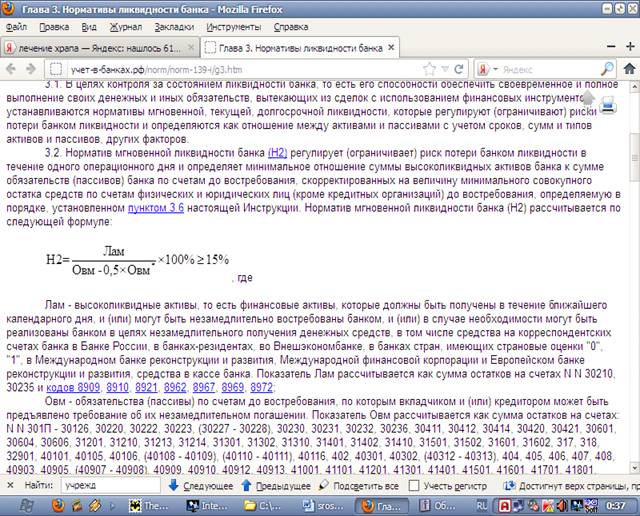

В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов. |

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребова-ния, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребова-ния, определяемую в порядке, установленном п. 3.6 настоящей Инструкции. |

Норматив

мгновенной ликвидности банка (Н2) рассчитывается по формуле: |

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов. |

, где Лам

- высоколиквидные активы, то есть финансовые активы, которые должны быть

получены в течение ближайшего календарного дня, и (или) могут быть

незамедлительно востребованы банком, и (или) в случае необходимости могут

быть реализованы банком в целях незамедлительного получения денежных средств,

в том числе средства на корреспондентских счетах банка в Банке России, в

банках-резидентах, во Внешэкономбанке, в банках стран, имеющих страновые

оценки "0", "1", в Международном банке реконструкции и

развития, Международной финансовой корпорации и Европейском банке

реконструкции и развития, средства в кассе банка. Показатель Лам

рассчитывается как сумма остатков на счетах NN 30210, 30235 и кодов 8909,

8910, 8921, 8962, 8967, 8969, 8972; Овм - обязательства (пассивы) по счетам

до востребования, по которым вкладчиком и (или) кредитором может быть

предъявлено требование об их незамедлительном погашении. Показатель Овм

рассчитывается как сумма остатков на счетах .. (коды указаны в Инструкции).

Показатель Овм увеличивается на значение кода 8872 на следующий рабочий день

после возникновения у банка обязанности немедленного досрочного исполнения

обязательств по привлеченным средствам или выпущенным ценным бумагам; Овм* -

величина минимального совокупного остатка средств по счетам физических и

юридических лиц (кроме кредитных организаций) до востребования, определенная

в порядке, установленном п. 3.6 настоящей Инструкции (код 8922).

, где Лам

- высоколиквидные активы, то есть финансовые активы, которые должны быть

получены в течение ближайшего календарного дня, и (или) могут быть

незамедлительно востребованы банком, и (или) в случае необходимости могут

быть реализованы банком в целях незамедлительного получения денежных средств,

в том числе средства на корреспондентских счетах банка в Банке России, в

банках-резидентах, во Внешэкономбанке, в банках стран, имеющих страновые

оценки "0", "1", в Международном банке реконструкции и

развития, Международной финансовой корпорации и Европейском банке

реконструкции и развития, средства в кассе банка. Показатель Лам

рассчитывается как сумма остатков на счетах NN 30210, 30235 и кодов 8909,

8910, 8921, 8962, 8967, 8969, 8972; Овм - обязательства (пассивы) по счетам

до востребования, по которым вкладчиком и (или) кредитором может быть

предъявлено требование об их незамедлительном погашении. Показатель Овм

рассчитывается как сумма остатков на счетах .. (коды указаны в Инструкции).

Показатель Овм увеличивается на значение кода 8872 на следующий рабочий день

после возникновения у банка обязанности немедленного досрочного исполнения

обязательств по привлеченным средствам или выпущенным ценным бумагам; Овм* -

величина минимального совокупного остатка средств по счетам физических и

юридических лиц (кроме кредитных организаций) до востребования, определенная

в порядке, установленном п. 3.6 настоящей Инструкции (код 8922).

Норматив максимального размера риска

на одного заемщика или группу связанных заемщиков; Норматив максимального

размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует

(ограничивает) кредитный риск банка в отношении одного заемщика или группы

связанных заемщиков и определяет максимальное отношение совокупной суммы

кредитных требований банка к заемщику или группе связанных заемщиков к

собственным средствам (капиталу) банка. Норматив максимального

размера риска на одного заемщика или группу связанных заемщиков (Н6)

рассчитывается по формуле. Норматив максимального размера риска на

одного заемщика или группу связанных заемщиков (Н6) рассчитывается по формуле:

Н6 = ![]() 100% ≤25%,

100% ≤25%,

где Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П.

В величину Крз в целях расчета норматива Н6 также включаются: вложения банка в акции (доли), включая те, по которым рассчитывается рыночный риск, и за исключением тех, которые получены по сделкам, совершаемым на возвратной основе, без первоначального признания, а также за исключением тех, которые уменьшают величину собственных средств (капитала) кредитной организации в соответствии с требованиями подпункта 2.2.6 пункта 2 Положения Банка России N 215-П; величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в соответствии с приложением 2 к настоящей Инструкции <#"810628.files/image003.gif">х 100% ≤800%,

где Кскр![]() - i-й

крупный кредитный риск за вычетом сформированного резерва на возможные потери

по соответствующим кредитным требованиям (условным обязательствам кредитного

характера) в соответствии с Положением Банка России N 254-П

<#"810628.files/image004.gif">

рассчитывается на основании методики, установленной для расчета показателя Крз

главой 4 настоящей Инструкции <#"810628.files/image005.gif">х 100%≤50%,

где Кра

- i-й

крупный кредитный риск за вычетом сформированного резерва на возможные потери

по соответствующим кредитным требованиям (условным обязательствам кредитного

характера) в соответствии с Положением Банка России N 254-П

<#"810628.files/image004.gif">

рассчитывается на основании методики, установленной для расчета показателя Крз

главой 4 настоящей Инструкции <#"810628.files/image005.gif">х 100%≤50%,

где Кра![]() -

величина i-го кредитного требования банка, а также кредитного риска по

условным обязательствам кредитного характера, срочным сделкам и производным

финансовым инструментам в отношении участников (акционеров), которые имеют

право распоряжаться 5 и более процентами долей (голосующих акций) банка, за

вычетом сформированного резерва на возможные потери по указанным кредитным

требованиям в соответствии с Положением Банка России N 254-П

<#"810628.files/image004.gif">

рассчитывается в отношении участников (акционеров) в порядке, установленном

главой 4 настоящей Инструкции <#"810628.files/image006.gif">х 100%≤3%,

где Крси

-

величина i-го кредитного требования банка, а также кредитного риска по

условным обязательствам кредитного характера, срочным сделкам и производным

финансовым инструментам в отношении участников (акционеров), которые имеют

право распоряжаться 5 и более процентами долей (голосующих акций) банка, за

вычетом сформированного резерва на возможные потери по указанным кредитным

требованиям в соответствии с Положением Банка России N 254-П

<#"810628.files/image004.gif">

рассчитывается в отношении участников (акционеров) в порядке, установленном

главой 4 настоящей Инструкции <#"810628.files/image006.gif">х 100%≤3%,

где Крси![]() -

величина i-го кредитного требования к инсайдеру банка, кредитного риска по

условным обязательствам кредитного характера, срочным сделкам и производным

финансовым инструментам, заключенным с инсайдером, за вычетом сформированного

резерва на возможные потери по указанным кредитным требованиям в соответствии

с Положением Банка России N 254-П <#"810628.files/image004.gif">

рассчитывается в отношении инсайдеров банка в порядке, установленном главой 4

настоящей Инструкции <#"810628.files/image007.gif">х 100%≤25%,

-

величина i-го кредитного требования к инсайдеру банка, кредитного риска по

условным обязательствам кредитного характера, срочным сделкам и производным

финансовым инструментам, заключенным с инсайдером, за вычетом сформированного

резерва на возможные потери по указанным кредитным требованиям в соответствии

с Положением Банка России N 254-П <#"810628.files/image004.gif">

рассчитывается в отношении инсайдеров банка в порядке, установленном главой 4

настоящей Инструкции <#"810628.files/image007.gif">х 100%≤25%,