Материал: Банківська система України

Наведені положення та пропозиції щодо вдосконалення чинного банківського законодавства не мають на меті всебічне вирішення даної проблеми. Вони розраховані на короткострокову перспективу і визначають ті практичні аспекти розвитку законодавчої і нормативної бази у сфері банківської діяльності, які є актуальними для нормативного врегулювання на сучасному етапі з метою підвищення рівня стабільності банківської системи України.

Розділ 2. Сучасний стан банківської системи України

.1 Характерні риси та особливості розвитку банківської системи України

Потужна банківська система є необхідною умовою забезпечення сталого економічного зростання в Україні. Вітчизняні банки проходять серйозну перевірку часом в умовах постійних економічних трансформацій. Швидка зміна умов функціонування, відкритість зовнішньому середовищу, схильність до внутрішніх перетворень спонукають банківську систему до постійного удосконалення. Рівень розвитку економіки значною мірою залежить від стану банківської системи.

Стратегія держави щодо банківської системи країни ґрунтується на принципі верховенства права і збереженні та зміцненні ринкових засад діяльності банків і використанні переважно опосередкованих методів впливу на процеси, які відбуваються у банківській сфері, шляхом формування відповідної законодавчої та нормативної бази функціонування банків і ринку фінансових послуг та реалізацію контролю за виконанням установлених вимог. Частка держави також є в капіталі деяких банків і вона бере безпосередню участь у їх управлінні.

Основою для зміцнення банківської системи України, підвищення її надійності та стійкості до криз є достатній рівень капіталізації. Як відомо, сумарний балансовий капітал усіх банків нашої країни (станом на січень 2014 р .- 3,52 млрд. дол. США) приблизно дорівнює розміру капіталу одного із провідних зарубіжних банків. А загалом обсяг капіталізації усіх українських банків становить близько 5,4% до ВВП (порогове значення цього показника - 20% [6]), що створює реальну загрозу фінансовій безпеці держави.

Проблемними, на думку вітчизняних фінансових експертів [7], є не лише кількісні показники, що характеризують рівень капіталізації, а й її якість. Річ у тім, що капіталізація багатьох вітчизняних банків складається з коштів переоцінки основних засобів, не сплачених відсотків, субординованого боргу. Зростання таких складових можна вважати штучним нарощуванням капіталу.

З огляду на те, що 55% української економіки перебуває у "тіні", занадто низька капіталізація вітчизняних банків, особливо у зв’язку із вступом України до СОТ, може призвести до того, що вони стануть неконкурентоспроможними порівняно з іноземними (нині у банківській системі України працює близько 13% іноземного капіталу).

Розв’язання цієї проблеми можливе не лише за рахунок прибутків банків та додаткових внесків акціонерів, а й за умови довіри суспільства до вітчизняних банків як до надійних грошово-кредитних установ.

Він пропонує здійснювати нарощення капіталу відкрито і публічно, щоб населення знало організаційну форму банків, їх власників, зокрема й реальних.

Окрім того, банки мають щомісячно оприлюднювати власні активи, широко використовувати фондовий ринок (більш як 90 комерційних банків - це ВАТ) для визначення реальної вартості банківських акцій.

Для банків з недостатньою капіталізацією з боку НБУ має бути передбачено такі заходи впливу: зобов’язання продажу акцій; заборона на виплату дивідендів; обмеження на рівень відсоткових ставок за зобов’язаннями; заборона на виплату надлишкових компенсацій менеджменту і на прийняття депозитів від банків-кореспондентів; введення обмежень на сплату відсотків за боргами та здійснення операцій, які істотно відрізняються від їх звичайної діяльності.

Щоправда, систематичне спрямування прибутку на поповнення капіталу (а отже, несплата дивідендів) знижує привабливість банківських акцій для потенційних інвесторів.

За таких обставин стимулом для відповідного розподілу прибутку на користь капіталізації може бути запровадження певних пільгових умов для оподаткування тієї його частини, яку спрямовують на збільшення банківського капіталу

Станом на 01.10.2013 року в Україні було зареєстровано 183

банки (Рис. 2.1).

Рис 2.1 Динаміка кількості банківських установ в Україні за станом на 01.01.2014 рр.

Джерело: офіційний сайт НБУ #"783705.files/image002.jpg">

Рис. 2.2 Кількість банків та філій банків за регіонами за станом на 01.10.2013 р.

Джерело: офіційний сайт НБУ #"783705.files/image003.jpg">

Рис. 2.3 Чинники, які стримують приплив грошових доходів громадян у банки

Джерело: офіційний сайт НБУ #"783705.files/image004.jpg">

Рис. 2.4 Заходи для посилення припливу вкладів населення у

національній валюті в банки України

Рис. 2.5 Динаміка ресурсної бази банків за 2010-2014 роки (у млрд.грн.)

Джерело: офіційний сайт НБУ #"783705.files/image006.gif">

Посередники на фінансовому ринку

Додаток Б

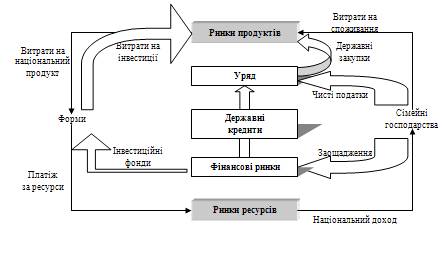

Взаємозалежність між державою та фінансовим ринком

Додаток В

Банківська система України