Материал: Арбитраж на фондовом рынке

2.2 Опцион на фьючерсный контракт на

Индекс РТС

Кроме фьючерсов на Индекс РТС на рынке FORTS

обращаются опционы на фьючерсные контракты на Индекс РТС. Эти инструменты дают

право приобретения или продажи базового актива (фьючерса на Индекс РТС) по

установленной на момент сделки цене при оплате части стоимости актива. Данные

контракты являются самыми ликвидными на российском рынке опционов.

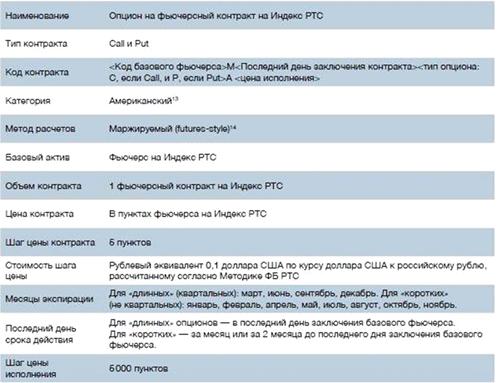

Рис. 2.4 Спецификация опциона на фьючерсный

контракт на Индекс РТС

Опционы бывают двух видов: Call (опцион на

покупку) и Put (опцион на продажу). Каждый из них (и Call, и Put) можно как купить,

так и продать, уплатив или получив премию.

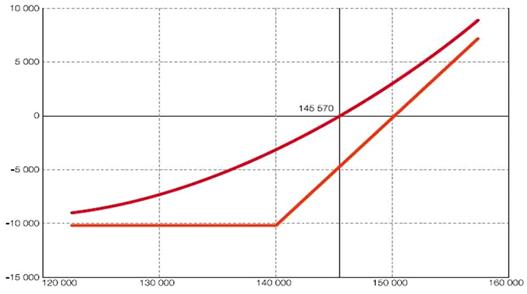

Рис. 2.5 Опцион Call со страйком 140 000 и

премией 10 205 пунктов, цена базового актива (фьючерса на Индекс РТС) - 145 570

пунктов.

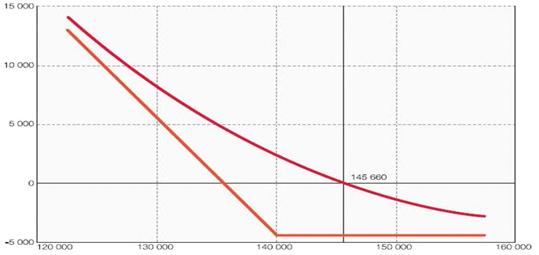

Рис. 2.6 Опцион Put со страйком 140 000 и

премией 4 475 пунктов, цена базового актива 145 660 пунктов.

Опцион Call дает покупателю право приобрести фьючерс на Индекс РТС у продавца опциона по определенной цене исполнения (цена страйк) в установленные сроки или отказаться от этой покупки. Участник торгов приобретает Call, если ожидает повышения стоимости базового фьючерса.

Рассмотрим трехмесячный опцион Call на фьючерс на Индекс РТС с ценой исполнения 100 000 пунктов, текущая стоимость которого составляет 5 000 пунктов. Базовый фьючерс при этом стоит 100 115 пунктов. Участник торгов решает купить опцион, получая право в течение трех месяцев приобрести фьючерс на Индекс РТС по цене страйк, то есть за 100 000 пунктов.

Допустим, покупатель опциона - спекулянт, играющий на повышение в ожидании, что через некоторое время (пока будет обращаться опцион) цена фьючерса на Индекс РТС достигнет отметки 130 000 пунктов. Тогда он продаст подорожавший опцион или исполнит его (то есть реализует свое право на покупку фьючерса). В случае исполнения участник торгов купит фьючерс на Индекс РТС за 100 000 пунктов и сразу же продаст его на рынке по цене 120 000 пунктов. На разнице цен он заработает 20 000 пунктов, а общий финансовый результат покупки опциона будет скорректирован на уплаченную премию:

000 - 100 000 - 5 000 = 15 000 пунктов.

Если же покупатель ошибся в своих прогнозах и фьючерс на Индекс РТС снизится до 80 000 пунктов, он не будет исполнять сильно подешевевший опцион, а продаст его, поскольку бессмысленно покупать фьючерс за 100 000 пунктов, если на рынке он стоит 80 000 пунктов. В этом случае финансовым результатом станет потеря премии опциона.

При исполнении опциона фиксируется сделка купли/продажи базового актива по цене страйк. Покупатель имеет право потребовать исполнения в любой торговый день в течение срока действия опциона, а продавец в этом случае обязан незамедлительно поставить ему базовый фьючерс.

Рыночная цена опциона (премия) на каждом конкретном страйке определяется в ходе биржевых торгов. Премия опциона состоит из двух частей: внутренней и временной стоимости.

Для опциона Call внутренняя стоимость - это разность между текущей ценой фьючерса и страйком опциона, если эта величина положительна. Если она отрицательная или равна нулю, то внутренней стоимости у инструмента нет. Для опциона Put - это разность между ценой исполнения и текущей котировкой фьючерса, если эта величина положительна. Временная стоимость для обоих типов контрактов представляет собой разность между величиной премии и внутренней стоимостью.

Например, внутренняя стоимость опциона Call на фьючерс на Индекс РТС со страйком 100 000 пунктов и премией 25 000 пунктов при цене базового актива в 120 000 пунктов составляет 20 000 пунктов, а временная - 5 000 пунктов.

Внутренняя стоимость опциона Call на фьючерс на Индекс РТС с ценой исполнения 120 000 пунктов и премией 2 000 пунктов при цене фьючерса в 120 000 пунктов отсутствует, а временная равна 2 000 пунктов.

Опцион, имеющий внутреннюю стоимость, называется опционом «в деньгах» («in the money», ITM). Если же страйк инструмента совпадает с текущей котировкой фьючерса, опцион называют «на деньгах» («at the money», ATM). Call со страйком выше (для опционов Put - ниже) текущей рыночной цены базового актива называют опционом «вне денег» («out of the money», ОТМ).

Например, Call со страйком 100 000 пунктов при цене фьючерса на Индекс РТС 120 000 пунктов находится «в деньгах» на 20 000 пунктов. А Call с ценой исполнения 120 000 пунктов при цене фьючерса равной 120 000 пунктов находится «на деньгах».

Временная стоимость - сумма, которую покупатель опциона готов заплатить, рассчитывая на увеличение стоимости контракта к моменту экспирации. Чем больше времени до даты истечения инструмента, тем выше его временная стоимость, так как остается больше шансов на то, что опцион к моменту экспирации окажется «в деньгах». По мере приближения даты истечения контракта временная стоимость убывает. К экспирации опцион не имеет временной стоимости, а его премия равна внутренней стоимости. По этой причине с течением времени опционы имеют свойство терять стоимость, которое известно как «временной распад». Опционы на фьючерсы на Индекс РТС различаются по датам экспирации. На данный момент существуют как «длинные» инструменты с истечением раз в квартал (одновременно с базовым активом), так и «короткие» контракты экспирацией один раз в месяц. Хотя «короткие» инструменты истекают раз в месяц, число исполнений в году равно восьми, поскольку на те месяцы, в которые завершается обращение квартальных контрактов (март, июнь, сентябрь, декабрь), «короткие» опционы биржей не вводятся.

Квартальные («длинные») опционы обладают большей временной стоимостью и подходят для стратегов, которые, например, ожидают, что Индекс РТС окажется в некотором диапазоне в течение длительного времени, и продают контракты со страйками, находящимися на «безопасном» отдалении от текущих рыночных цен. Так нередко поступают крупные игроки. Зачастую в самом начале очередной квартальной серии опционов можно наблюдать резкий рост объема открытых позиций на удаленных от центрального страйках. Это верный признак того, что крупные игроки инвестируют большие суммы денег в расчете на то, что котировки не достигнут уровней этих страйков. Такое поведение является неплохим ориентиром для прочих участников рынка.

«Короткий» опцион дешевле «длинного» потому, что имеет значительно меньшую временную стоимость. «Короткие» контракты - наиболее интересный инструмент для спекулянтов. С их помощью можно строить как высокорискованные и доходные стратегии, так и осуществлять хеджирование портфеля акций.

Еще одним преимуществом подобных инструментов

является возможность строить календарные спрэды. Эта стратегия подразумевает

покупку/продажу опционов на один и тот же базовый актив с одинаковыми или

разными страйками, но с различными датами экспирации. Как говорят

профессионалы, «короткие» опционы позволяют работать с ювелирной точностью.

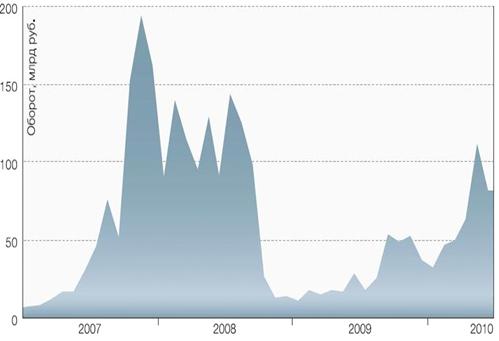

Рис. 2.7 Объем торгов опционами на фьючерсные

контр акты на Индекс РТС, млрд руб.

Опционы на фьючерс на Индекс РТС являются самыми ликвидными на российском рынке. Наибольшая активность, что вполне естественно, сосредоточена на центральных страйках (наиболее близких к текущей цене фьючерса). Ликвидность на индексных опционах поддерживают маркет-мейкеры. Это профессиональные участники рынка, заключающие с биржей договор, в котором прописаны их обязательства по выставлению двусторонних котировок по некоторому числу страйков выше центрального в опционах Call и ниже центрального в опционах Put. Благодаря работе маркет-мейкеров практически всегда можно оперативно и с минимальными рисками совершить сделку в пределах 5 страйков от центрального.

При использовании опционов для проведения спекулятивных операций можно производить комбинирование контрактов с разными страйками и таким образом получать необходимую комбинацию свойств. Вот несколько примеров наиболее часто используемых из них - спрэдов.

«Бычий» спрэд на опционах. Если участник торгов положительно оценивает перспективы рынка, он может создать позицию, по которой будет получать регламентируемый доход от его роста и принимать на себя ограниченный размер риска потерь в случае неблагоприятного изменения цен. Для этого подходит покупка опциона Call. Чтобы снизить затраты на приобретение этого контракта, можно продать другой Call, с более высоким страйком, чем у купленного. В итоге, прибыль будет равна страйку проданного опциона за вычетом цены исполнения купленного контракта и чистой премии, равной разнице между премиями короткого и длинного инструментов. Такую же позицию можно построить на опционах Put. Если же инвестор рассчитывает на падение рынка, аналогичным («зеркальным») образом может быть реализована стратегия «медвежий» спрэд на опционах Call или Put.

Покупка и продажа стрэддла. Если участник торгов

не может определить, в какую сторону направится рынок, но присутствуют ожидания

значительных изменений, то имеет смысл купить стрэддл. Часто к такой стратегии

прибегают перед длительными выходными, например, новогодними праздниками, и

нередко она приносит успех. Новости не зависят от графика работы рынков, и на

открытии торгов после длительных выходных возможен значительный рывок как

вверх, так и вниз. Стрэддл формируется путем одновременной покупки Put и Call с

одинаковой ценой исполнения. В результате, если рынок значительно вырастет,

инвестор получит прибыль от купленного Call, а если сильно упадет, заработает

на опционе Put. Если же участник, напротив, уверен, что до экспирации опционов

рынок будет находиться в боковом коридоре, он может одновременно продать Put и

Call на одном страйке, получив в итоге к истечению премии обоих контрактов.

3. ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ

РАЗВИТИЯ АРБИТРАЖНЫХ ОПЕРАЦИЙ НА РЫНКЕ ФЬЮЧЕРСОВ

Отечественный рынок фьючерсов и опционов успешно развивается, имеет неплохие перспективы роста, которые сохранятся еще достаточно долго. Пока этот рынок активно осваивают спекулянты, а серьезных игроков, таких как инвестиционные фондов и хеджеры, на рынке явно недостаточно. Возможно, препятствием являются некоторые сложности юридического и налогового характера, связанные с использованием производных. Тем не менее у фьючерсов и опционов, на мой взгляд, большое будущее.

Использование рынка фьючерсных контрактов предоставляет широкие возможности по проведению высокодоходных операций при ограниченном риске.

Одним из примеров может послужить арбитражная операция на спрэдах между спотовым рынком (например, секция фондового рынка ММВБ) и фьючерсами (срочный рынок РТС - FORTS), т.е. «раздвижках». Различия в ожиданиях участников рынка относительно изменений цен базового актива в будущем, а также процентных ставок на различные периоды приводят к тому, что цены на фьючерсный контракт и базовый актив постоянно колеблются друг относительно друга (цены у них то «сходятся», то «расходятся»), в результате чего возникает возможность проведения арбитражных операций.

Суть арбитражных стратегий на «раздвижках» состоит в том, что трейдер одновременно продает фьючерсный контракт и покупает спот (продажа спрэда) на «расхождении»; после того как спрэд сокращается, трейдер совершает обратную операцию: покупает фьючерсный контракт и продает спот (покупка спрэда).

При этом разницу в ценах продажи и покупки спрэда трейдер получает в любом случае, независимо от колебания цен на рынке.

Несмотря на произошедшие за последнее время изменения на финансовых рынках, первичная цель срочных рынков остается неизменной: обеспечить эффективный механизм управления ценовыми рисками. Покупая или продавая фьючерсные контракты, устанавливающие цену покупки или продажи базового актива на определенный момент в будущем, участники рынка способны застраховаться от неблагоприятных ценовых изменений. Это называется хеджированием, а участники рынка, действующие таким образом,- хеджерами.

Одновременно, на срочном рынке действуют другие участники - спекулянты. Покупая или продавая фьючерсный контракт в зависимости от того, какое направление ценового движения они ожидают, спекулянты надеются получить прибыль от скачков цен, которых хеджеры стремятся избежать. Везде, где имеются хеджеры, которые нуждаются в снижении ценовых рисков, имеются и спекулянты, желающие выборочно принять риски ради прибыли.

Взаимодействие хеджеров и спекулянтов, каждый из которых преследует свои собственные цели, помогает обеспечивать активность, ликвидность и конкурентность рынка.

Кроме того, использование инструментов срочного рынка может способствовать достижению большей портфельной диверсификации, следовательно, обеспечить снижение рисков и увеличение доходности инвестиционного портфеля.

Наряду с тем, что при помощи срочных инструментов можно получить существенную прибыль, игрок может понести и существенные потери. Возможность большой прибыли или больших потерь относительно первоначального взноса обусловлена тем, что биржевая торговля срочными контрактами является формой торговли с высоким левериджем (плечом), требуется относительно небольшое количество собственных денежных средств, чтобы покупать или продавать срочные контракты.

Леверидж биржевой торговли срочными контрактами может работать на вас, когда цены изменяются в ожидаемом вами направлении, или против вас, когда цены изменяются в противоположную сторону. Цены фьючерсных контрактов изменяются под действием многочисленных факторов, самый главный из которых - ожидания покупателей и продавцов относительно того, сколько определенный товар будет стоить в определенное время в будущем.

По мере того, как рынку становится доступна новая информация, которая может повлиять на цену базового актива, цена фьючерсного контракта может двигаться вверх или вниз, и этот процесс переоценки контракта непрерывен.

Концентрация информации по данному рынку в одном месте и основанное на ней объективное ценообразование - главная экономическая функция и главная особенность биржевой торговли срочными контрактами. Вся доступная информация относительно будущей стоимости товара непрерывно переводится на язык цен, обеспечивая динамический барометр спроса и предложения.

Важной особенностью арбитража на фьючерсном рынке является то, что затраты не только увеличиваются, но часть из них, а именно затраты на поддержание фьючерсной позиции, не определена по объему в момент начала операции и зависит от будущей динамики рыночных цен.

В денежном выражении величина этой неопределенности мала по отношению к объему средств, задействованных в операции. Более важно, что неопределенность объема средств на поддержание фьючерсной позиции весь период арбитража является источником риска нехватки средств и возможного принудительного закрытия позиций, что может перевести незавершенный арбитраж из разряда заведомо прибыльной операции в убыточные.

FORTS вводит промежуточный клиринг - расчет

будет производиться не только по итогам дня, но и в обед. Это позволит

существенно уменьшить риски брокеров и максимально эффективно использовать

участниками рынка свои средства. Следующий шаг - опционы фьючерсного типа

должны дать еще один хороший толчок росту ликвидности и поставить FORTS в ряд

самых передовых срочных бирж мира.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе раскрыта тема сущность и принципы арбитражный операций.

Показана в чем состоит сущность арбитражный операций, раскрыты виды арбитражный операций, охарактеризованы типы арбитражный операций и показано в чем заключаются новые возможности арбитражных операций на фондовом рынке.

Сущность арбитража проявилась при рассмотрении различных цен на определенную ценную бумагу.