Материал: Арбитраж на фондовом рынке

Арбитраж на фондовом рынке

Финансово-технологическая академия

Финансово-экономический факультет

КАФЕДРА ФИНАНСОВ И ЭКОНОМИЧЕСКОГО АНАЛИЗА

Курсовая работа

по дисциплине: «Рынок ценных бумаг»

на

тему: «Арбитраж на фондовом рынке»

Студентка Стоянова Р.В.

Преподаватель Бабина Н.В.

Королев,

2012

Содержание

Введение

1. Сущность и принципы арбитражных операций

1.1 Понятие и сущность арбитража

.2 Виды арбитражных операций

.3 Арбитражные стратегии

2. Анализ фьючерсных контрактов на Индекс РТС

2.1 Фьючерсный контракт на Индекс РТС

.2 Опцион на фьючерсный контракт на Индекс РТС

3. Возможности и перспективы развития арбитражных операций на рынке фьючерсов

Заключение

Список используемой литературы

ВВЕДЕНИЕ

Актуальность темы исследования особенно возрастает в условиях усиливающейся нестабильности внешней среды, повышения темпов ее экономических и социальных изменений.

Актуальность темы также заключается в:

постоянном развитии фондового рынка и появления новых возможностей на нем

стремлении к безрисковым вложениям и получению прибыли

эффективном управлении финансовыми ресурсами.

Целью данной курсовой работы является изучение особенностей арбитража, осуществляемого на фондовом рынке.

Задачами курсовой работы являются:

раскрытие понятия и сущности арбитража;

изучение основных видов арбитража;

рассмотрение основных принципов арбитражных операций с фьючерсными контрактами.

Рыночная экономика представляет довольно сложный механизм функционирования и взаимодействия хозяйствующих субъектов различных сфер экономики, в основе которого лежат товарно-денежные отношения. Товарообменные операции осуществляются не только с использованием денежных средств, но и с помощью различных платежных инструментов, в том числе с использованием ценных бумаг (чеки, векселя, складские свидетельства и т.д.).

Рынок ценных бумаг является эффективным регулятором процесса инвестирования капитала, который способствует перераспределению инвестиционных ресурсов, обеспечивает их концентрацию в наиболее доходных и перспективных отраслях. В результате в экономике происходит постоянная структурная перестройка, и капитал размещается, главным образом, в производствах, необходимых обществу. Следовательно, рынок ценных бумаг служит тем средством, с помощью которого работает механизм миграции капиталов в более перспективные отрасли.

Все это дает основания полагать, что роль фондового рынка в экономике России и его значение для предпринимателей всех рангов будет возрастать. Поэтому изучение основных видов и порядка обращения ценных бумаг является важной задачей для современного предпринимателя и управляющего.

Основу множества операций на фондовом рынке составляет арбитраж - извлечение доходов путем перепродажи ценных бумаг по более выгодным ценам. Арбитраж в основном связан с международными срочными финансовыми операциями, включая курсы иностранной валюты, краткосрочные проценты и стоимость ценных бумаг.

Арбитраж в чистом виде предполагает приобретение какого-либо товара на одном рынке по низкой цене, одновременную реализацию его на другом рынке по высокой цене и получение таким образом прибыли. Арбитраж и связанная с ним деятельность включает в себя как знание о разности цен, так и способность к предвидению динамики цен, объемов операций, возможности прибыли и риска. Основное преимущество арбитражных операций перед традиционной торговлей акциями - низкий рыночный риск. Фактически доходность торгов не зависит от роста или падения рынка, но пропорциональна объему торгов. Наиболее консервативные виды арбитража дают нулевой риск и доходность сравнимую с доходностью по государственным облигациям.

Резкие колебания котировок на фондовом рынке не

только затрудняют выбор объекта для инвестирования. Возникающая в результате

таких колебаний разница между стоимостью одних и тех же ценных бумаг на

различных фондовых биржах позволяет инвестору заработать с помощью арбитражных

операций.

1. СУЩНОСТЬ И ПРИНЦИПЫ АРБИТРАЖНЫХ ОПЕРАЦИЙ

.1 Понятие и сущность арбитража

Арбитраж (от фр. <#"732841.files/image001.jpg">

Рис. 2.1 Динамика индекса РТС, 1995-2010 годы

Фьючерсы на Индекс РТС исполняются в форме

денежных расчетов, а не путем поставки базового актива. Заключая сделки с

данным инструментом, участники торгов принимают на себя обязательства оплатить

или получить разницу (вариационную маржу) между ценой сделки и ценой исполнения

контракта. Цена исполнения определяется исходя из среднего значения Индекса РТС

за период с 15:00 до 16:00 МСК в последний день заключения контракта. Фьючерс

на Индекс РТС является наиболее ликвидным и востребованным инструментом

фондового рынка России. Объем торгов контрактом в настоящее время составляет

более половины суммарного оборота рынка FORTS и превышает объем торгов

отдельными акциями. Нередко спрэд между лучшими ценами на покупку и на продажу

составляет 5 пунктов, то есть равен размеру минимального шага цены инструмента.

Рис. 2.2 Спецификация фьючерсного контракта на

Индекс РТС

Фьючерсные контракты на Индекс РТС исполняются ежеквартально, то есть в течение года наступает четыре срока исполнения: в середине марта, июня, сентября и декабря. Как правило, одновременно на FORTS торгуются три серии фьючерсов: «ближний» (с ближайшей датой окончания обращения) и два «дальних». Код контракта в биржевой торговой системе, используемый для идентификации, формируется по следующим правилам: RTS-<месяц исполнения>.<год исполнения>. Например, фьючерс с окончанием срока обращения в сентябре 2010 года имеет код «RTS-9.10». Фьючерсные контракты на Индекс РТС котируются в базисных пунктах индекса, то есть их цена соответствует значению индикатора, умноженному на 100. К примеру, если Индекс РТС находится на уровне около 1 500 пунктов, то фьючерс будет торговаться по цене близкой к 150 000 пунктам. Поскольку базовый актив представляет собой долларовую величину, фьючерсный контракт также является долларовым. Прибыль или убыток (вариационная маржа) по нему переводятся в рубли по курсу доллара США к российскому рублю, рассчитанному согласно Методике ФБ РТС, исходя из того, что каждый фьючерсный пункт стоит 2 цента. Методика определения индикативного курса подразумевает его расчет исходя из котировок 11-ти банков. Курс рассчитывается каждую секунду начиная с 10:00 и фиксируется для расчета вариационной маржи в промежуточном клиринге (значение на 14:00 МСК) и для окончательных расчетов в вечернем клиринге, проводимом с 18:45 до 19:00 (значение на 16:30 МСК).

Пример 1.

мая 2010 года c фьючерсом на Индекс РТС была совершена сделка по цене 142 000 пунктов.

Курс доллара США к российскому рублю на 16:30 МСК составил 30,2765 рубля.

Тогда рублевая стоимость фьючерса на Индекс РТС:.10 = 142 000 x 0,02 x 30,2765 = 85 985,26 рубля.

Таким образом, участник заключил сделку по цене 142 000 пунктов или 85 985,26 рубля.

При открытии позиции по фьючерсу (заключении сделки покупки или продажи) у контрагентов (и покупателя, и продавца) резервируется начальная маржа (или гарантийное обеспечение), величина которой определяется исходя из текущей стоимости контракта. Основой для расчетов служит установленный биржей базовый размер гарантийного обеспечения, который для фьючерса на Индекс РТС составляет 7,5%.

Торги на FORTS проводятся с 10:00 до 23:50 МСК с двумя перерывами на клиринг в 14:00 и в 18:45 МСК. В результате клиринга по позициям участников торгов рассчитывается финансовый результат - вариационная маржа, которая зачисляется на счет продавца со счета покупателя в случае падения рынка и, наоборот, на счет покупателя со счета продавца при его росте. Первый клиринговый сеанс длится всего 3 минуты (с 14:00 до 14:03 МСК) и носит название промежуточного (промклиринг). Второй, проводимый в преддверии вечерней торговой сессии, называется основным (или итоговым) и длится 15 минут - с 18:45 до 19:00 МСК.

Вариационная маржа (ВМ) по фьючерсу на Индекс РТС рассчитывается по следующим формулам.

В ходе дневной клиринговой сессии:

В случае, если расчет вариационной маржи по

контракту ранее не осуществлялся:.

ВМ1 = (РЦ1 - ЦО) x W1 : R;

• В случае, если расчет ВМ осуществлялся ранее:.

ВМ1 = (РЦ1 - РЦП) x W1 : R.

В ходе вечерней клиринговой сессии:

• В случае, если расчет вариационной маржи по

контракту ранее не осуществлялся:.

ВМ2 = (РЦ2 - ЦO) x W2 : R;

• В случае, если расчет ВМ осуществлялся ранее:.

ВМ2 = ВМ - ВМ1.

При этом величина ВМ рассчитывается по следующим формулам (и округляется с точностью до копеек по правилам математического округления):

• В случае, если расчет вариационной маржи по

контракту до дневной клиринговой сессии текущего торгового дня не

осуществлялся:.

ВМ = (РЦ2 - ЦO) x W2 : R;

• В случае, если расчет ВМ в ходе дневной

клиринговой сессии текущего торгового дня осуществлялся:.

ВМ = (РЦ2- РЦП) x W2 : R.

Где:

ВМ2 - вариационная маржа по контракту, рассчитанная в ходе вечерней клиринговой сессии за вечерний расчетный период текущего торгового дня,

ВМ - вариационная маржа по контракту, рассчитанная в ходе вечерней клиринговой сессии за текущий торговый день,

ЦО - цена заключения контракта,

РЦ1, РЦ2 - текущая (последняя) расчетная цена контракта,

РЦП - расчетная цена контракта, определенная по итогам вечернего расчетного периода предыдущего торгового дня,- стоимость минимального шага цены, используемая в ходе дневной клиринговой сессии,- стоимость минимального шага цены, используемая в ходе вечерней клиринговой сессии,- минимальный шаг цены.

В приведенных выше формулах расчета вариационной маржи можно заменить блок, отвечающий за перевод фьючерсных пунктов в рубли, на более привычный долларовый эквивалент: W : R = 0,02 x курс USD/RUR, рассчитанный согласно Методике ФБ РТС.

Рассмотрим пример расчета вариационной маржи при проведении операций с фьючерсом на Индекс РТС.

Пример 2. Участник торгов в 14:45 купил 1 фьючерс на Индекс РТС по цене 132 700 пунктов.

В 18:45 МСК, перед началом клиринга, расчетная цена (цена последней сделки) инструмента составила 135 200 пунктов. Курс доллара США к российскому рублю на 16:30 МСК составил 30,2765 рубля. По итогам клиринга участник получит следующий финансовый результат:

(135 200 - 132 700) x 0,02 x 30,2765 = 1 513,82 рубля.

При этом размер гарантийного обеспечения на следующий торговый период (с 19:00 до 14:00 МСК) будет установлен исходя из расчетной цены, определенной по итогам завершившейся сессии (в 18:45 МСК), и будет равен:

200 x 0,02 x 30,2765 x 7,5% = 6 140,07 рубля.

Поскольку фьючерс на Индекс РТС является расчетным, его исполнение происходит в вечернем клиринговом сеансе в последний день обращения путем перечисления/списания денежных средств. Это означает, что в день исполнения участники торгов, не закрывшие позиции противоположными (офсетными) сделками перед вечерним клиринговым сеансом, получают положительную или отрицательную вариационную маржу за последний день торгов на основе расчетной цены контракта в этот день. Пример 3. Участник торгов в 14:30 МСК последнего дня обращения контракта, 11 июня 2010 года, купил фьючерс на Индекс РТС по цене 135 050 пунктов и удерживал позицию до закрытия сессии. Среднее значение Индекса РТС с 15:00 до 16:00 МСК в этот день составило 1 355,10 пункта. Соответственно, расчетная цена была зафиксирована на уровне:

355,10 x 100 = 135 510 пунктов.

В этом случае вариационная маржа, начисленная участнику торгов в итоговом клиринге, составила:

(135 510 - 135 050) x 0,02 x 30,7246 = 282,67 рубля.

Фьючерс на Индекс РТС является самым ликвидным

инструментом на российском фондовом рынке и стабильно входит в 10-ку лидирующих

по обороту мировых индексных контрактов. Среднедневной объем торгов за I квартал

2010 года составил более 1 млн контрактов или 90 млрд рублей. Ликвидность, как

правило, сосредоточена на «ближних» контрактах, в то время как на более

«дальних» она начинает возрастать за 1-2 недели до исполнения «ближнего»

инструмента, а к концу срока его обращения полностью переносится на последующий

контракт.

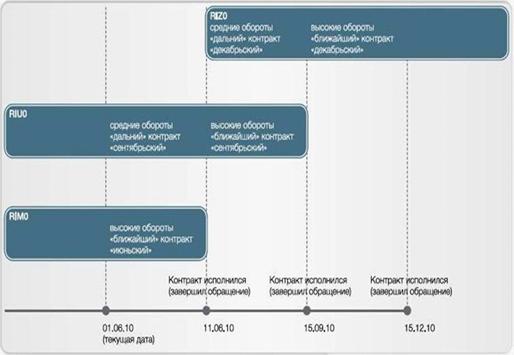

Рис. 2.3 Схема ликвидности индексных контрактов

Для подавляющего большинства фьючерсов нормальной является ситуация, при которой они торгуются дороже своих базовых активов. При этом «ближний» контракт, как правило, стоит дешевле инструмента с более поздней датой исполнения. Этот эффект возникает из-за того, что при покупке фьючерса не требуется отвлекать со своего торгового счета 100% стоимости актива. Чтобы заключить фьючерсный контракт, достаточно внести так называемое гарантийное обеспечение (ГО), которое составляет от 7,5% до 30% от рублевой стоимости контракта в условиях низкой волатильности и до 30-40% в периоды длительных государственных праздников или высокой волатильности рынков. Вследствие того, что на создание позиции отвлекается часть средств, «свободные деньги» с торгового счета можно использовать в иных целях, например, на приобретение других активов. Таким образом, возникает разница между ценами базового актива, требующего 100% обязательного депонирования средств инвестора, и фьючерса, по которому взимается лишь их часть в виде гарантийного обеспечения (или начальной маржи). Контракт с более далекой датой исполнения стоит дороже «ближнего».

Разница между ценой фьючерса и стоимостью базового актива называется базисом. Доходность от инвестиций в него (то есть от одновременной продажи фьючерсного контракта и покупки базового актива) с учетом вложенного капитала называют доходностью спот-фьючерс (или безрисковой ставкой). Ее принято выражать в процентах годовых. Базис изменяется не только под влиянием текущей активности продавцов и покупателей, но и по мере приближения окончания срока обращения. С приближением к дате исполнения фьючерса базис, как правило, постепенно сокращается. У показателя доходности спот-фьючерс такого временного угасания нет. Это обусловлено тем, что именно арбитражная доходность, выраженная в процентах годовых, является основным показателем уровня, на котором должен торговаться фьючерс по сравнению с базовым активом. То есть базис является своего рода зависимой переменной по отношению к безрисковой ставке.

Ситуация, когда базис контракта является положительной величиной (то есть фьючерс стоит дороже базового актива), называется контанго. Такое состояние считается нормой с точки зрения теории. Однако есть ряд рыночных факторов, влияющих на существенное изменение базиса, при котором он может стать отрицательным. Подобная ситуация (фьючерсный контракт стоит дешевле базового актива) называется бэквордацией.

Торговля на FORTS также позволяет осуществлять арбитражные операции, зарабатывая на разнице цен «дальнего» и «ближнего» инструментов на Индекс РТС. Изменение этого спрэда во времени позволяет совершать противоположные сделки с фьючерсами с разными сроками исполнения.

Например, доходность по спрэду между июньским («ближним») и сентябрьским («дальним») фьючерсами составляет 6% годовых. Арбитражер рассчитывает, что эта разница будет уменьшаться, поэтому продает «дальний» контракт и одновременно покупает «ближний». Через несколько дней он вновь вычисляет доходность по спрэду между двумя фьючерсами и обнаруживает, что она сократилась до 3% годовых. Тогда участник торгов производит обратные сделки: покупает сентябрьский (RIU0) инструмент и продает июньский (RIM0). Таким образом, арбитражер получил доход порядка 3% годовых (6% - 3% без учета издержек на осуществление операций). Приведем аналогичный пример, используя реальные данные. Арбитражер наблюдает за поведением июньского и сентябрьского фьючерсов на Индекс РТС. Первый стоит 130 000, а второй - 138 000 пунктов. Участник торгов считает, что наблюдаемый в текущий момент спрэд в 8 000 пунктов будет сокращаться. Руководствуясь этим прогнозом, он открывает следующие позиции: покупает «ближний» инструмент и продает «дальний», фиксируя базис в 8 000 пунктов. Через несколько дней арбитражер вновь вычисляет спрэд между двумя фьючерсами и обнаруживает, что он сократился до 4 000 пунктов. Тогда он производит обратные сделки: покупает сентябрьский контракт и продает июньский. Таким образом, итоговый финансовый результат составит около 4 000 пунктов (без учета издержек на осуществление операций).