Материал: Анализ возможности реализации отходов электрофильтров в условиях известково-доломитного цеха

по цене реализации, если эти отходы реализуются на сторону.

Возвратные отходы, предназначенные для дальнейшей реализации, следует оценивать исходя из действующих рыночных цен, определяемых в порядке, предусмотренном статьей 254 Налогового кодекса. Для определения рыночных цен используются три метода:

метод идентичных (однородных) товаров;

метод цены последующей реализации;

затратный метод.[7]

Все эти методы закреплены нормативно и должны применяться последовательно. То есть первоначально должен применяться метод идентичных (однородных) товаров; при невозможности его использования применяется метод цены последующей реализации; в свою очередь затратный метод применяется только при невозможности определения рыночной цены товаров (работ, услуг) методом по идентичным (однородным) товарам или методом последующей реализации.

Таким образом, каждый последующий метод определения рыночной цены является специальным по отношению к предыдущему и применяется лишь тогда, когда предыдущий метод не может быть применен.

Рассмотрим графическую интерпретацию структуры

операционных затрат в производственно-технологической системе на рисунке 1.

Материальные затраты (Cm) состоят из нескольких видов затрат:

покупка сырья и материалов, необходимых для производства выпускаемой продукции;

покупка производственного оборудования, не являющегося амортизируемым;

покупка топлива, энергетические ресурсы всех видов, необходимых для производства;

затраты на работы услуги производственного характера, выполняемыми сторонними (подрядными) организациями;

потери при производстве, хранении, и транспортировке в пределах норм естественной убыли и др.

Затраты на оплату труда (Cpl) подразумевают под собой все отчисления работникам в денежной натуральной форме.

Амортизация (Cam) - замена эксплуатационного износа основных средств за счет перенесения их стоимости в затраты на выпуск продукции.

А так же прочие затраты (Сac). В них включены затраты на командировки, выплаты пособий по временной утрате трудоспособности, суммы налогов и сборов, такие как страхование социальное и медицинское. Кроме того, в этот пункт входят амортизационные отчисления для нематериальных активов.

Основываясь на теории Шичкова А.Н., пять векторов эквивалентов денежных потоков по праву берутся за основу процессов конвертации производственно-технологических систем. Векторы реализуются операционным циклом производственно-технологической системы.[18]

Рассматриваются следующие векторы: - объем реализованной продукции;- затраты прямых технологических процессов, включающие операционные прямые технологические затраты, оплату труда (операционные затраты за вычетом амортизационных отчислений);- чистый доход. Включает в себя капитал под восстановление и корректировку основных производственных фондов (отчисления на амортизацию) и чистую прибыль;- основные фонды, включающие в себя основные средства и нематериальные активы предприятия;- производственный капитал, состоящий из основных фондов U и прямых технологических затрат GoWo.

Объёмом реализованного продукта является сумма определенных средств, которые выручены от реализации товара или услуги. Объём реализованной продукции включает себя прямые затраты на производство продукции (операционные затраты) и операционную прибыль.[20]

Расчёт операционной прибыли (Р) по формуле 1:

Р = Vsv - Соc, руб./год, (1)

где Vsv - объём выпускаемой продукции, руб./год;

Соc - операционные затраты, руб./год.

Чистая прибыль (Ро) рассчитывается по формуле 2:

Ро= Р - Nfa- Nр, руб./год, (2)

где Nfa - имущественный налог;р - налог на прибыль (20% от налогооблагаемой базы);

Чистый доход предприятия (Dо) рассчитывается по формуле 3:

о= Ро + Сdc + Сia, руб./год, (3)

где Ро - чистая прибыль, руб./год;

Сdc- амортизационные отчисления от материальных активов, руб./год;

Сia- амортизационные отчисления от

нематериальных активов, руб./год.

2. Анализ производственно-технологической

системы предприятия

.1 Краткая характеристика предприятия

Известково-доломитный цех является структурным подразделением ПАО «Северсталь», относится к вспомогательным цехам подготовки производства. Известково-доломитный цех начинает историю с 1961 года, когда был пущен первый участок для обеспечения доменного производства молотыми огнеупорными массами.

В дальнейшем 1970 году запущен участок ИДУ на котором обжигалась известь в шахтных печах (в настоящее время все 6 шахтных демонтированы).

В 1985 году запущен самый мощный и современный известково-обжигательный участок, на котором находилось четыре вращающиеся печами с системой испарительного охлаждения. В 1989 году пущены в строй ещё две вращающиеся печи повышенной мощности (220 т/сут). Первоначально на участке производилась только известь мягкого обжига, но в дальнейшем было освоено производство доломита. В 2003 сдан в эксплуатацию участок по производству тонкомолотой псевдоожиженной извести, которая используется для десульфурации чугуна в цеху разливки конвертерного производства. В 2008 произведена модернизация вращающейся печи №1, производительностью 440 т/сут.[4]

Производство рассредоточено на двух участках: ИОУ (известково-обжигательный), ИДУ (известково-доломитный). Основным по объёму выпускаемой и реализованной продукции является известково-обжигательный участок.

Известково-доломитный цех является «цехом второй волны» или вспомогательным. Такая градация обусловлена следующим.

В рамках комбината основными цехами являются производства и цеха производящие конечную основную продукцию, которая реализуется на внутренний и внешний рынок (чугун, сталь, прокат).

Следующим немаловажным признаком деления является перенос затрат и добавочной стоимости с цехов производителей конечного продукта на цеха подготовки производства.

Данная ситуация развивается в свете аутсорсинга и постепенного выделения затратных подразделений из состава предприятия. И образование из оставшихся сталелитейных и прокатных цехов предприятия с низким уровнем затрат на производство и обслуживание и соответственно высокой рентабельностью и отличными экономическими показателями, тем самым виртуально улучшаются годовые результаты.

Такая тенденция наблюдается с 2010 года: выведение сервисных и обслуживающих служб, ремонтных структурных подразделений, переход на привлечение стороннего автотранспорта даже для внутренних перевозок, периодически возникающие проекты создания цехов подготовительного производства совместных предприятий.

Известняк и доломит сырые - минеральное сырьё CaMg(CO3) для производства обожжённых извести и доломита путем нагрева до 800-1030оС с частичной (до 20-30%) диссоциацией.

Сырьем для производства конвертерной извести являются известняки: месторождения Белая Калитва Ростовской область, месторождения Челябинской области, Североуральского месторождения Свердловской области. Для того чтобы уйти от зависимости в закупке известняков разработали технологию обжига на известняке собственного месторождения (Белоручейское рудоуправление).

Традиционно сложившаяся и действующая в настоящее время на большинстве предприятий России схема производства обожжённых извести и доломита во вращающихся печах включает три этапа технологического передела:

Тракт подачи 1:

склад известняка;

перегрузочный узел;

тракт подготовки сырья;

сортировочный узел.

Блок вращающихся печей 2:

расходные бункера печей;

подогреватели печей.

Тракт выгрузки и газоочистное оборудование 3:

тракт выгрузки и склад готовой продукции ВП;

газоочистки и аспирационные электрофильтры.

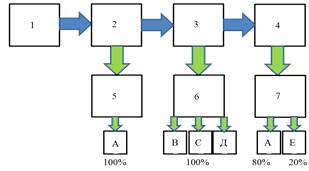

Рассмотрим схему движения сырья и готового

продукта на рисунке 2:

Рисунок 2 - Схема сырья и готового продукта:

- склад сырья; 2 - сортировочный узел (грохот);

3 - обжиг известняка в печах; 4 - газоочистные сооружения (электрофильтр,

циклон); 5 - отсев известняка; 6 - склад извести; 7 - бункера накопители,

уловленной пыли; А,В,С,Д - потребители; Е - отходы в отвал

Сырье, поступающее ж/д транспортом с помощью вогоноопрокидывателя, разгружается в закрытый склад известняка (СИ), затем ленточными конвейерами 900 мм транспортируется 850 м до сортировочного узла, где с помощью установок «Грохот» осуществляется отсев фракции 0-20 мм. Это вызвано необходимость подачи во вращающиеся печи сырья фракцией 20-40, фракция менее 20 мм в процессе обжига приводит к заносам газоходов, уменьшению межремонтного периода (остановки для очистки) и увеличенному расходу природного газа.

Далее конвейерными транспортёрами известь подаётся к загрузочным бункерам вращающихся печей. Подача материала в печь осуществляется горизонтальными столами загрузки. Перед поступлением в печь для обжига материал проходит подогреватель (теплота отходящих газов). Часть подогревателей выполнена с системой испарительного охлаждения - то есть остаточная теплота нагревает также контур теплофикационной воды. Корпус печи представляет собой вращающуюся наклонную трубу, футерованную изнутри шамотным и периклазохромитовым огнеупорными материалами.

Нагрев материала осуществляется за счёт сжигания природного газа, движение материала за счёт вращения наклонной печи. Привод печи имеет два электродвигателя для изменения скорости вращения и тем самым - скорости прохождения материала. Из печи готовая продукция после холодильника с помощью ленточных конвейеров транспортируется на склад готовой продукции и отгружается в самосвал. Подача воздуха для горения осуществляется дутьевыми вентиляторами через холодильник извести, отвод газов через подогреватель и аспирационные установки с помощью дымососов. Регулирование подачи и разряжения осуществляется системами изменения сечения проходных воздуховодов и газоходов.[12]

Очистка дымовых газов происходит в двухступенчатых газоочистках, установленных за каждой печью это циклоны и электрофильтр. Контроль своевременной отгрузки осуществляет загрузчик сырья и полуфабрикатов.

На протяжении всего тракта подачи известняка, а так же выхода готового продукта установлены аспирационные системы пылеулавливания. Которые обеспечивают необходимые условия труда на рабочем месте. На каждом рабочем месте проводится спецоценка условий труда.

Пыль по системе пневмотранспорта, за счет разряжения, создаваемого дымососом, скапливается на аспирационных электрофильтрах, далее производится ее отгрузка в спецтехнику для реализации в аглопроизводство.

Рассмотрим структуру затрат на производство продукции ИДЦ, отображённую в таблице 1.

Таблица 1 - Структура затрат на производство

|

Статьи расхода |

Фактически всего сумма, тыс.руб./год |

|

Сырье |

1065377,436 |

|

Отходы производства |

21998,032 |

|

Всего за минусом отходов производства |

1043379,404 |

|

Топливо и энергозатраты |

|

|

Фонд оплаты труда |

56709,479 |

|

Отчисления в общественные фонды |

14895,796 |

|

Обязательный соцстрахование |

1044,081 |

|

Содержание основных средств |

21866,866 |

|

Ремонтный фонд |

13117,247 |

|

Амортизация основных фондов |

15803,285 |

|

Сервисное обслуживание |

67933,234 |

|

Транспортные расходы |

22734,862 |

|

Возвраты |

-3064,157 |

|

Прочие расходы |

24924,279 |

|

Охрана труда |

1125,606 |

|

Резерв на годовое вознаграждение |

264,000 |

|

Пуско-наладка оборудования |

183,878 |

|

Услуги сторонних организаций на технологию |

1650,349 |

|

Всего затрат |

1591031,996 |

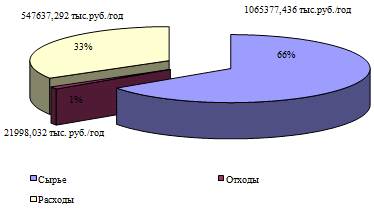

На основании предложенной таблицы составим диаграмму, рисунок 2 с выделением основных статей расходов сырье и материалы, отходы и расходы по переделу. В дальнейшем структурируем составляющие расхода по переделу как основного подлежащему изменению элемента для работы в данной работе.

Интересна статья расходов на отходы производства

и связанные с этим транспортные расходы. В дальнейшем рассмотрение они будут

оперировать как изменяющийся критерий операционных затрат.

Рисунок 2 - Структура затрат в текущих ценах

Основываясь на данных таблицы 2 и диаграммы 2 приходим к следующим выводам.

Наиболее значительной статьёй затрат являются расходы на сырьё и материалы (66%), данный вид затрат возможен для корректировки только на уровне дирекции по закупкам. Администрация цеха участвует в тендерах на закупку сырья только исходя из требований по качеству и обеспечению метрологического контроля. Следовательно, на уровне управления цеха, как ПТС, отсутствует влияние на данную статью расходов и она должны быть принята как постоянная для объёма производства.

Основными средства предприятия можно назвать предметы труда. То, что используются в производстве определенного вида продукции более года, и не теряют при этом свой потенциал. В зависимости от производственных операций основные средства, принадлежащие производству, разделены на несколько пунктов:

здания (цеха, склады);

сооружения;

машины и оборудование.

Основные средства в основном делятся на два

пункта: активная и пассивная. К активной части чаще всего относят все виды

оборудования, машины и механизмы и транспортные средства, практически все

активы, которые непосредственно задействованы во всех процессах производства.

Пассивная часть является не менее важным условием процесса производства, но не

принимает особого участия в производстве. В эту группу занесены все имеющиеся

здания и сооружения. Отображение стоимости основных средств представлено в

таблице 2.

Таблица 2 - Основные средства предприятия

|

Основные средства |

Стоимость, млн. руб. |

|

Здания |

19,67 |

|

Сооружения |

2,84 |

|

Машины и оборудование |

235,56 |

|

Земельные участки |

12,82 |

|

Итого |

270,89 |

Стоимость имущества известково-доломитного производства на 2015 год составляет 270,89 млн. руб. Данная сумма будет являться базой для начисления амортизации.

Отходы, образующиеся в процессе производства, частично утилизируются, как сырьё в коксоаглодоменном производстве либо отгружаются на открытый отвал ПАО «Северсталь».

Отгрузка отходов происходит по заявке от руководителя подразделения в управление транспорта, для транспортировки к потребителю внутри предприятия, соответственно имеется статья расходов на транспорт.

Исходя из данных, бухгалтерского учета

предоставленных администрацией цеха имеем следующие показатели годового

движения отходов в таблице 3.

Таблица 3 - Годовое движение отходов

|

Наименование подразделения |

Наименование реализуемой продукции |

Планируемый выпуск |

Годовой норматив образования отхода |

|

|

|

т/год |

т/год |

|

Известково-доломитный цех |

Конвертерная известь |

715000 |

85800 |