Материал: Анализ движения денежных средств

Анализ движения денежных средств

СОДЕРЖАНИЕ

Введение

. ОБЩЕМЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ОРГАНИЗАЦИИ

.1 Цели и задачи управления денежными средствами

.2 Методы управления денежными средствами организации

.3 Методика оценки потока денежных средств

. АНАЛИЗ ДВИЖЕНИЯ И ОСТАТКОВ ДЕНЕЖНЫХ СРЕДСТВ ООО «ТЕХНОЦЕНТР»

.1 Краткая характеристика организации

.2 Анализ денежных потоков ООО «ТехноЦентр»

Заключение

Список использованной литературы

Введение

Работающего в рыночных условиях предприятия важное условие -непрерывный кругооборот денежных средств, ведь оно может обеспечить стабильность и положительную финансовую деятельность предприятия, ведь денежные средства играют большую роль в основной деятельности , производят оплату по обязательствам и являются социальной защитой работников.

Предприятие так же может рассматриваться, как совокупность капиталов, поступающих из различных источников: от инвесторов, кредиторов, а также доходов, полученных в результате активной деятельности предприятия. Денежные средства направляются на различные цели: приобретение основных средств, составление задолженности по дебиторам, товарные запасы и многое другое. Но сами по себе денежные средства не приносят ни какой прибыли, и держать их наличными в кассе предприятия ( в сейфе), сверх определённой суммы, не имеет ни какого экономического смысла.

Тема курсовой работы актуальна, ведь денежные средства представляют собой важный элемент оборотного капитала предприятия, так как это основной вид расчётов. И ещё один момент, денежные средства ликвидны, а значит наличие их в структуре оборотных средств увеличивает общую ликвидность любой фирмы.

Основным из условий финансового благополучия организация является приток денежных средств, который обеспечивает погашение всех первоочередных платежей. Финансовым затруднением предприятия считается отсутствие даже минимального запаса денежных средств. Если у предприятия чрезмерная нехватка денежных средств, значит предприятие в действительности терпит большие убытки.

Если взять, в какой то определённый момент капитал предприятия, то он стабилен, но через определённое время он меняется. На предприятии постоянно происходит движение денежных средств. Конкуренция, возникающая между предприятиями ведёт к постоянному приспособлению изменяющихся условий; к усовершенствованию технологий, обуславливается это значительным капиталовложением, инфляцией, изменением процентных ставок, налоговое законодательство - всё это играет важное значение в движении капитала предприятия. Именно поэтому просто необходимо грамотно управлять движением капитала в рамках предприятия.

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал - чистые источники. Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт - это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая, в конечном счете, инкассируется, превращается в наличность. Если продажная цена продукции превышает все расходы (включая износ активов) за некоторый период, то за этот период будет получена прибыль; если нет - убыток. Объем денежных средств колеблется во времени в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования. С другой стороны, запасы сырья, незавершенное производство, запасы готовой продукции, дебиторская задолженность и подлежащий оплате коммерческий кредит колеблются в зависимости от реализации, производственного графика и политики в отношении основных дебиторов, запасов и задолженности по коммерческому кредиту.

Объектом исследования курсовой работы является общество с ограниченной ответственностью «ТехноЦентр север».

Предмет исследования - Анализ остатков и движения денежных средств организации.

Целью настоящей работы является анализ и планирование движения денежных средств предприятия.

Для достижения поставленной цели необходимо решить следующие задачи:

Разобрать задачи и поставленные цели управления денежными средствами;

выявить методы управления денежными средствами организации;

охарактеризовать анализ потока денежных средств;

произвести анализ и движение денежных средств ООО «ТехноЦентр север».

Теоретической основой исследования послужили труды отечественных ученых и специалистов по вопросам анализа финансовой отчетности.

Информационную базу курсовой работы составили законодательные и нормативные акты РФ, данные учета и другие внутренние материалы ООО «ТехноЦентр».

Методология исследования основана на принципах диалектической логики, системном подходе, анализе и синтезе теоретического и практического материала. Применены проверенные практикой методы: выборки, группировок, сравнения, ранжирования, обобщения.

Практическая значимость заключается в том, что отдельные предложенные методические рекомендации могут быть использованы в реальной деятельности организации.

.

ОБЩЕМЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ОРГАНИЗАЦИИ

.1 Цели и задачи управления денежными средствами

Управление денежными средствам представляется одним из наиболее значимых функциональных направлений системы финансового управления предприятия, управление денежными средствами органически входит в систему управления доходами и затратами, управления движением активов и капитала, управления всеми аспектами операционной, инвестиционной и финансовой деятельности предприятия.

В нашей стране многие аспекты управления денежными средствами предприятия, составляющие основной объект рассматриваемой функциональной системы управления, находятся пока лишь к стадии становления, сталкиваясь с объективными экономическими трудностями переходного периода, недостаточна развитым финансовым рынком в целом и отдельными его сегментами, несовершенством нормативно-правовой базы, не разработанностью многих, методических вопросов, недостаточным уровнем подготовки специалистов в этой области.

Дальнейшее продвижение страны по пути рыночных реформ, расширение теоретической базы и адаптация современного зарубежного практического опыта к нашим условиям хозяйствования позволят занять управлению денежными средствами предприятия достойное место в общей системе финансового управления.

Главной целью управления денежными потоками является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периодах.

В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач:

. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности. Эта задача реализуется путем определения потребности в необходимом объеме денежных ресурсов предприятия на предстоящий период, установления системы источников их формирования в предусматриваемом объеме, обеспечения минимизации стоимости их привлечения на предприятие.

. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования. В процессе реализации этой задачи обеспечивается необходимая пропорциональность в направлении денежных ресурсов предприятия на развитие его операционной, инвестиционной и финансовой деятельности; в рамках каждого из видов деятельности выбираются наиболее эффективные направления использования денежных ресурсов, обеспечивающие достижение наилучших конечных результатов хозяйственной деятельности и стратегических целей развития предприятия в целом.

. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития. Такая финансовая устойчивость предприятия обеспечивается формированием рациональной структуры источников привлечения денежных средств, и в первую очередь, - соотношением объема их привлечения из собственных и заемных источников; оптимизацией объемов привлечения денежных средств по предстоящим срокам их возврата; формированием достаточного объема денежных ресурсов, привлекаемых на долгосрочной основе; своевременной реструктуризацией обязательств в условиях кризисного развития предприятия.

. Поддержание постоянной платежеспособности предприятия. Эта задача решайся в первую очередь за счет:

- эффективного управления остатками денежных активов и их эквивалентов;

- формирования достаточного объема их страховой (резервной) части;

- обеспечения равномерности поступления денежных средств на предприятие; обеспечения синхронности формирования входящего и выходящего денежных потоков;

- выбора наилучших средств платежа в расчетах с контрагентами по хозяйственным операциям.

. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования. Реализация этой задачи обеспечивается за счет формирования денежного оборота предприятия, генерирующего наибольший объем прибыли в процессе операционной, инвестиционной и финансовой его деятельности; выбора эффективной амортизационной политики предприятия; своевременной реализацией используемых активов; реинвестированием временно свободных денежных средств.

. Обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии. Денежные активы и их эквиваленты теряют свою стоимость под влиянием факторов времени, инфляции, риска и т.п. Поэтому в процессе организации денежного оборота на предприятии следует избегать формирования чрезмерных запасов денежных средств (если это не вызывается потребностями хозяйственной практики), диверсифицировать направления и формы использования денежных ресурсов, избегать отдельных видов финансовых рисков или обеспечивать их страхование.

Все рассмотренные задачи управления денежными средствами теснейшим образом

взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер

(например, поддержание постоянной платежеспособности и минимизация потерь

стоимости денежных средств в процессе их использования). Поэтому в процессе

управления денежными потоками предприятия отдельные задачи должны быть

оптимизированы между собой для наиболее эффективной реализации его главной

цели. Ранжирование отдельных задач управления денежными средствами

осуществляется путем задания весов каждой из них исходя из их приоритетности с

позиции развития предприятия и финансового менталитета его собственников или

менеджеров.

.2 Методы управления денежными средствами организации

Управление денежными средствами имеет такое же значение, как и управление

запасами и дебиторской задолженностью. Искусство управления оборотными активами

состоит в том, чтобы держать на счетах минимально необходимую сумму денежных

средств, которые нужны для текущей оперативной деятельности. Сумма денежных

средств, которая необходима эффективно управляемому предприятию, - это, по сути

дела, страховой запас, предназначенный для покрытия кратковременной

несбалансированности денежных потоков; его должно хватить для производства всех

первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах

в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые

вложения - имеют невысокую доходность, их нужно иметь в наличии на уровне

безопасного минимума:

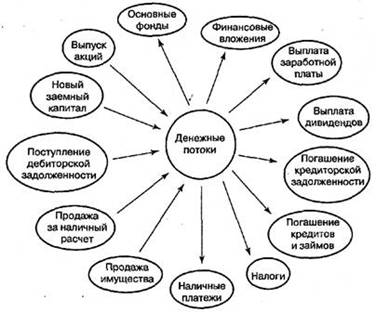

Рис. 1.1. Денежные потоки

Стрелки, направленные внутрь, показывают приток, а направленные наружу - отток денежных средств.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение положительного денежного потока над отрицательным денежным потоком увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

В финансовом анализе различают такие понятия, как валовой и чистый денежные потоки. Валовой денежный поток - это совокупность всех поступлений и расходования денежных средств в анализируемом периоде. Чистый денежный поток - это разность между положительным и отрицательным потоками денежных средств.

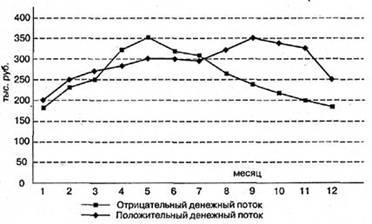

Денежные потоки планируются, для чего составляется план доходов и расходов по операционной, инвестиционной и финансовой деятельности на год с разбивкой по месяцам, а для оперативного управления - по декадам или пятидневкам. Если прогнозируется положительный остаток денежных средств на протяжении довольно длительного времени, то следует предусмотреть пути выгодного их использования. В отдельные периоды может возникнуть недостаток денежной наличности. Тогда нужно спланировать источники привлечения заемных средств.

Сбалансированность денежных потоков по месяцам года представлена на

рисунке:

Из рисунка видно, что на анализируемом предприятии денежные потоки не сбалансированы: в I, III и IV кварталах наблюдался излишек денежных средств, а во II - недостаток.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние предприятия. При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции; теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности; замедляется оборачиваемость капитала в результате простоя денежных средств.

Наличие избыточного денежного потока на протяжении длительного времен и может быть результатом неправильного использования оборотного капитала. Чтобы деньги работали на предприятие, необходимо их пускать в оборот с целью получения прибыли:

- расширять свое производство, прокручивая их в цикле оборотного капитала;

- обновлять основные фонды, приобретать новые технологии;

- инвестировать в доходные проекты других хозяйствующих субъектов с целью получения выгодных процентов;

- досрочно погашать кредиты банка и другие обязательства с целью уменьшения расходов по обслуживанию долга и т.д.

Дефицит денежных средств приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда, в результате чего увеличивается сумма финансовых расходов и снижается рентабельность капитала предприятия.

Уменьшить дефицит денежного потока можно за счет мероприятий, способствующих ускорению поступления денежных средств и замедлению их выплат.

Ускорить поступление денежных средств можно путем перехода на полную или частичную предоплату продукции покупателями, сокращения сроков предоставления им товарного кредита, увеличения ценовых скидок при продажах за наличный расчет, применения мер для ускорения погашения просроченной дебиторской задолженности (учета векселей, факторинга и т.д.), привлечения кредитов банка, продажи или сдачи в аренду неиспользуемой части основных средств, дополнительной эмиссии акций с целью увеличения собственного капитала и т.д.

Замедление выплаты денежных средств достигается за счет приобретения долгосрочных активов на условиях лизинга, переоформления краткосрочных кредитов в долгосрочные, увеличения сроков предоставления предприятию товарного кредита по договоренности с поставщиками, сокращения объемов инвестиционной деятельности и др.

В процессе анализа необходимо также изучить динамику остатков денежной наличности на счетах в банке и период нахождения капитала в данном виде активов.

Период нахождения капитала в денежной наличности (Пдн)

определяется следующим образом: