Материал: 4580

46

а) занятое население; б) безработные;

в) работающие по найму; г) работающие не по найму;

д) все вышеприведенное верно.

Вопрос 4

Экономически неактивное население - это: а) учащиеся дневной формы обучения; б) домашние хозяйки;

в) пенсионеры по старости и инвалидности; г) рантье;

д) лица, не имеющие работу, но готовые приступить к ней; е) фермеры.

Вопрос 5

На каких принципах строится организация заработной платы на торговых предприятиях:

а) принцип дифференциации заработка; б) принцип материальной заинтересованности;

в) принцип усложнения и завуалированности начисления заработной платы; г) принцип заранее установленной ставки заработной платы без

последующей динамики.

Вопрос 6

Под прямой сдельной системой оплаты труда работников торговли понимают:

а) оплату труда по неизменной расценке; б) оплату труда, при которой работник сверх заработка по сдельным

расценкам получает премию; в) оплату труда, при которой работник в пределах планового задания

оплачивается по прямым сдельным расценкам, а при его перевыполнении - по повышенным расценкам.

Вопрос 7

Дополнительная заработная плата - это:

а) плата за фактически проработанное время; б) установленные законом выплаты за непроработанное время;

47

в) оплата отпусков, выходных пособий, льготных часов для подростков; г) плата по принципу плавающих окладов.

Вопрос 8

Тарифная сетка - это:

а) показатель уровня оплаты труда в час; б) шкала, определяющая дифференциацию тарифов части заработной платы

в зависимости от квалификации; в) совокупность тарифных разрядов оплаты труда, характеризующих

квалификационный уровень работника и тарифных коэффициентов.

Вопрос 9

Сколько разрядов оплаты труда работников бюджетных организаций, в т.ч. торговли применяется в современной практике организации заработной платы в России:

а) 10; б) 12; в) 15; г) 17; д) 18.

1.4. Издержки товарного обращения

Структура темы

1.Экономическое содержание издержек обращения.

2.Современная классификация издержек обращения. Налоговый кодекс РФ

орасходах, связанных с производством и реализацией товаров, продукции, работ, услуг.

3.Показатели, определяющие уровень и динамику издержек обращения.

4.Оценка современной структуры совокупных издержек торговли с точки зрения экономической и социальной эффективности.

Приступая к изучению данной темы, необходимо обратить внимание на то, что понятие издержек обращения было представлено еще в трудах классиков политической экономии А. Смита, Д. Риккардо, К.Маркса. Именно им принадлежит заслуга выявления специфики труда в сфере обращения, а также специфики затрат (издержек) в этой сфере. В то же время надо учесть и то общее, что связывает издержки деятельности во всех отраслях экономики. В настоящее время все субъекты экономики РФ опираются на терминологию, сформулированную в Налоговом кодексе РФ, где приводится подробное определение понятия "расходы, связанные с производством и реализацией товаров, продукции, работ и услуг". Естественно, что характерный для отраслей

48

товарного обращения термин "издержки обращения" не противоречит современной редакции Налогового кодекса РФ, а является составным элементом расходов, связанных с производством и реализацией товаров, продукции, работ и услуг.

Необходимо дать характеристику экономического содержания издержек обращения, связав их с расходами, которые несут предприятия торговли и общественного питания на материальные и нематериальные ресурсы в процессе их функционирования. При этом выделите те расходы предприятий, которые не включаются в состав издержек обращения.

Второй вопрос данной темы ставит целью представить основные подходы к выделению различных критериев (признаков) классификации издержек обращения. Среди таких критериев определения видов издержек обращения необходимо обратиться к следующим:

–по участию в образовании стоимости;

–по способу отнесения на отдельные товары и товарные группы;

–по составу;

–по рациональности использования;

–по степени зависимости от изменения объема товарооборота;

–по видам расходов.

Для лучшего усвоения такой классификации издержек желательно составить таблицу, объединяющую перечисленные критерии.

Для характеристики издержек обращения принципиальное значение имеет их деление на постоянные и переменные, в т.ч. пропорционально-переменные, дегрессивно-переменные, прогрессивно-переменные издержки.

Далее необходимо познакомиться с номенклатурой издержек обращения и выделением элементов и статей затрат. Изучение Налогового кодекса РФ позволит более детально рассмотреть все статьи затрат, которые типичны для отраслей товарного обращения.

В третьем вопросе рассматриваемой темы необходимо изучить основные показатели, которые принято определять при проведении анализа издержек обращения как на уровне всей отрасли, так и отдельной организации. Речь идет об абсолютных и относительных показателях (сумме расходов отрасли (предприятия) за определенный период, уровне издержек обращения).

Эти и ряд других показателей позволяют решить следующие задачи:

–изучить объем, структуру и динамику расходов торговых организаций;

–оценить эффективность этих расходов;

49

–исследовать факторы, влияющие на издержки обращения;

–выявить резервы экономии затрат отрасли (предприятия).

Изучение современных тенденций динамики издержек обращения в отраслях товарного обращения России и зарубежных стран является предметом исследования четвертого вопроса этой темы. По данным специализированной периодической печати целесообразно установить:

–какие статьи издержек подвержены наиболее частым и значительным изменениям;

–какова динамика общей суммы уровня издержек в торговле развитых

стран;

–как формируются совокупные издержки отрасли в целом;

–как складываются принципиальные варианты структуры совокупных издержек с точки зрения экономической, социальной эффективности труда и затрат в отрасли;

–какое влияние оказывает рост издержек обращения на внедрение прогрессивных технологий в отрасли.

Не менее важным является вопрос соотношения роста (снижения) издержек

иобщей культуры торговли, эффективности маркетинговых стратегий организаций торговли и общественного питания, а также их ценовой политики.

Вопросы для самопроверки

1.Дайте определение издержек обращения. Проведите различие между этой категорией и затратами предприятия.

2.Выделите наиболее важные критерии (признаки), лежащие в основе классификации издержек обращения.

3.Что такое чистые издержки обращения?

4.Назовите затраты торговых организаций, включаемые в дополнительные издержки обращения.

5.Какой критерий лежит в основе разделения издержек обращения на прямые и косвенные? Простые и комплексные? Производительные и непроизводительные?

6.Дайте представление о постоянных и переменных издержках обращения.

7.Что понимают под пропорционально-переменными, дегрессивно-переменными и прогрессивно-переменными издержками обращения?

8.Какие виды затрат предприятий государство по – прежнему регулирует путем их нормирования?

9.Какие виды затрат торговых предприятий не относятся к издержкам обращения?

10.В чем заключается экономический смысл неявных (имплицитных) издержек обращения?

11.Дайте характеристику номенклатуры издержек обращения в разрезе отдельных статей.

50

12.Какие важнейшие показатели характеризуют эффективность произведенных затрат?

13.Как рассчитывается показатель издержкоотдачи? Дайте экономическую характеристику показателя рентабельности издержек обращения.

14.Перечислите наиболее значимые факторы, влияющие на абсолютную сумму и относительный уровень издержек обращения.

15.На основе изучения статистической информации сформулируйте тенденции динамики издержек обращения в целом по РФ, Дальневосточному федеральному округу, Хабаровскому краю.

16.На основе статистической информации по Хабаровскому краю проанализируйте динамику материальных затрат на оплату труда в торговых организациях.

17.Предоставлено ли торговым организациям право сокращать или расширять перечень статей издержек обращения в пределах затрат, предусмотренных Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли?

18.В чем смысл расчета относительной экономии (перерасхода) издержек обращения?

19.Что понимают под вмененными (инкрементными) затратами в торговле? В каких случаях они возникают? Рассмотрите более подробно ситуации возникновения вмененных издержек. Какие альтернативные решения приходится принимать руководителям торговых компаний в таких ситуациях?

20.Какое внимание ныне уделяется планированию издержек обращения на уровне отрасли? Либо это осуществляется только на уровне отдельных торговых организаций?

21.Что такое минимальная сумма и максимальная сумма издержек обращения при их планировании?

Вопросы и ситуации для анализа

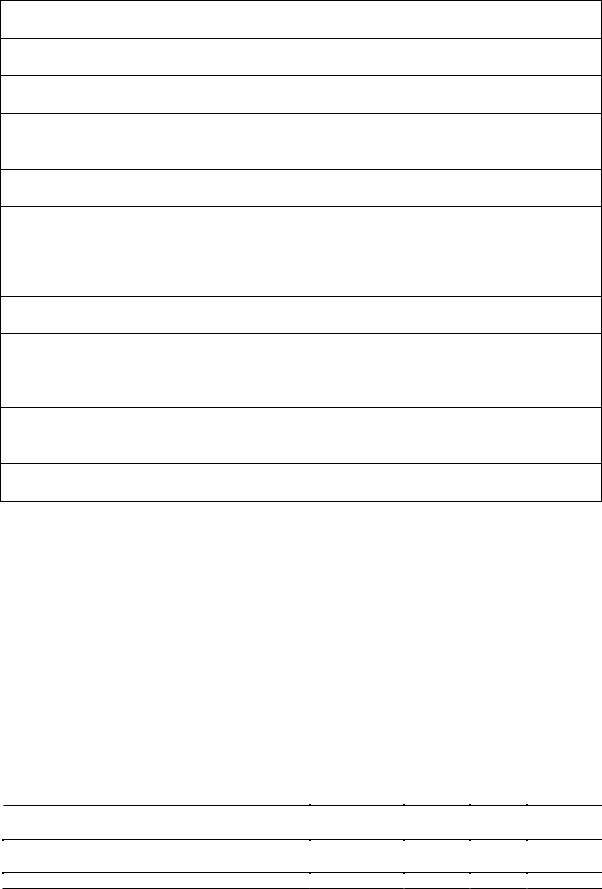

1. Дать анализ структуры издержек обращения крупных и средних предприятий торговли региона на основе данных, приведенных в табл. 1.4.1.

Таблица 1.4.1

Издержки обращения по видам затрат крупных и средних предприятий розничной торговли региона (млн рублей)

Статьи издержек обращения |

|

Годы |

|

|

|

Базисный |

II |

|

III |

Отчетный |

|

|

|

||||

Издержки обращения - всего: |

412,9 |

427,8 |

|

585,4 |

885,3 |

|

|

|

|

|

|

В том числе: |

|

|

|

|

|

материальные затраты |

66,4 |

73,7 |

|

111,5 |

229,3 |

Из них: |

|

|

|

|

|

топливо, электроэнергия для производственных |

26,5 |

29,2 |

|

34,7 |

41,6 |

нужд |

|

||||

|

|

|

|

|

|

транспортировка грузов |

23,1 |

29,3 |

|

28,6 |

45,6 |

Продолжение табл. 1.4.1