Курсовая работа (т): Управленческий учет затрат в торговле

Управленческий учет затрат в торговле

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

НОУ «АЛМАТЫ МЕНЕДЖМЕНТ УНИВЕРСИТЕТ»

Кафедра

«Оценка, учет и аудит»

КУРСОВАЯ РАБОТА

по дисциплине «Управленческий учет»

на тему

«Управленческий учет затрат в торговле

Выполнил(а): студентка группы 1202

Выборная Виктория

Принял(а): д.э.н., доцент Мархаева Б.А.

Алматы, 2014

г.

Содержание

Введение

1. Состав и структура затрат в торговле

2. Организация управленческого учета в компании «ХК ТРАПЕЗА»

. Основные направления по снижению затрат в «ХК ТРАПЕЗА»

Заключение

Список использованной литературы

Приложение

Введение

Процесс глобализации в экономике Казахстана требует значительного роста эффективности управления деятельностью организаций. Особое значение это имеет в отраслях народного хозяйства, функционирующих в среде с высоким уровнем конкуренции, особенно в торговле. Торговля является одним из стержневых показателей состояния и развития экономики страны и относится к числу важнейших показателей ее экономического и социального развития. Она оказывает влияние на величину и структуру валового внутреннего продукта, формирование и распределение национального дохода, на производство и потребление, служит одним из показателей уровня и качества жизни населения. Объем и динамика продаж непосредственно влияет на денежное обращение в стране, учитывает степень и темпы инфляции, соотношение между спросом и предложением.

Отрасль торговли - одна из самых динамично развивающихся рынков в Казахстане. Она имеет положительную динамику роста. Объем розничной торговли за январь-июль 2014 года составил 3130,1 млрд. тенге, без оборота общественного питания, и увеличился на 12,4% по сравнению с январем-июлем 2013 года. Объем оптовой торговли за тот же период составил 8348,7 млрд. тенге и увеличился на 8,3% по сравнению с январем-июлем 2013года [9].

Актуальность темы курсовой работы заключается в том, что в современных условиях хозяйствования повышается роль и значимость руководителей торговых предприятий. Они призваны стать профессиональными менеджерами, умело управлять товарными ресурсами, обеспечивать их сохранность, изыскивать резервы повышения эффективности хозяйственной деятельности. Это возможно лишь в условиях эффективного информационного обеспечения. Сведения, необходимые для эффективного менеджмента, могут быть собраны в рамках системы управленческого учета, который в настоящий момент является одним из новых и перспективных направлений бухгалтерской практики. По своей сути управленческий учет является интегрированной системой внутрихозяйственного учета. Через свои функции он выступает в качестве основного информационного фундамента управления внутренней деятельностью организации. Основное его назначение - это производство информации для принятия оперативных и прогнозных управленческих решений.

Любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль, как правило, зависит в основном от цены продукции и затрат на ее производство и реализацию. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Другое дело - затраты, формирующие себестоимость продукции. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Торговля имеет большие резервы снижения затрат, однако используются эти возможности не полностью. В связи с этим ведение действующего контроля затрат с целью постоянного снижения их величины становится одной из важнейших задач каждого торгового предприятия. Изучение затрат в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Правильная организация анализа затрат дает возможность выявить резервы их снижения. Анализ затрат позволяет своевременно отражать производственные затраты и контролировать ход выполнения плана по издержкам обращения, расходования материальных, трудовых и финансовых ресурсов.

Целью курсовой работы является рассмотрение теоретических и практических вопросов по управленческому учету затрат в торговле и это определило решение следующих задач:

- дать понятие и рассмотреть состав и структуру затрат в торговле;

- проанализировать организацию и ведение управленческого учета в рамках исследуемого предприятия;

- разработать рекомендации по снижению затрат в рамках исследуемого предприятия;

представить выводы по результатам исследования.

В качестве объекта исследования избрана деятельность

ТОО «ХК ТРАПЕЗА».

1. Состав и структура затрат в торговле

В управленческом учете целью любой классификации затрат является оказание помощи руководителю в принятии правильных, обоснованных решений, поскольку менеджер, принимая решения, должен знать, какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат - это выделить ту часть затрат, на которые может повлиять руководитель.

Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги. [4, с.20].

«Целевая затрата - это любой вид деятельности, требующий обособленного измерения понесенных на него расходов. Другими словами, если пользователи бухгалтерской информации хотят узнать о затратах только на что-либо, то это что-либо и называется целевой затратой [3, с.42].

Понесенные расходы, которые распределяются по целевым затратам делятся на прямые и косвенные издержки. Прямые издержки - расходы, которые относятся к конкретной целевой затрате. И наоборот, косвенные издержки не относятся к целевым затратам.

Основным видом деятельности торгового предприятия является организация и обслуживание процесса товарного обращения, поэтому его издержки выступают в виде издержек обращения. Издержки обращения имеют место везде, где происходит процесс товарного обращения. Роль издержек обращения в современном механизме хозяйствования состоит в том, что они приводят в движение основные фонды отраслей товарного обращения, способствуют целесообразному использованию авансированных ресурсов. Кроме того, в условиях рыночного ценообразования они выступают, как решающий фактор стабилизации прибыли и рентабельности предприятий отраслей товарного обращения. От условий формирования состава издержек обращения зависят размеры получаемой прибыли и налога на прибыль предприятий. Поэтому состав издержек обращения регламентируется государственными органами власти и находится под пристальным вниманием налоговых органов.

Издержки обращения - это выраженные в денежной форме затраты живого и общественного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и, заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли. [6, с.122]

Для учета расходов, связанных с реализацией товаров,

работ и услуг, предназначен активный, собирательно-распределительный счет 7110

«Расходы по реализации товаров (работ, услуг)». Этот счет применяют торговые и

другие предприятия, осуществляющие реализацию товаров (работ, услуг). (Табл.1)

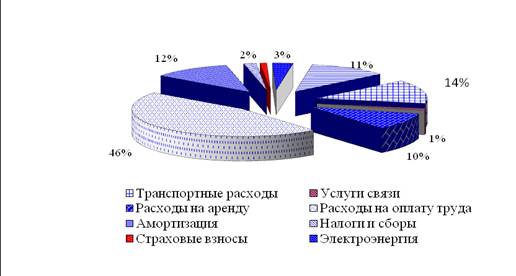

Таблица 1. Примерный перечень статей издержек обращения и производства предприятий торговли

|

Номер статьи |

Наименование статьи |

|

1 |

Транспортные расходы |

|

2 |

Расходы на оплату труда |

|

3 |

Отчисления на социальные нужды |

|

4 |

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря |

|

5 |

Амортизация основных средств |

|

6 |

Расходы на ремонт основных средств |

|

7 |

Износ специальной одежды, посуды, приборов, других малоценных предметов |

|

8 |

Расходы на топливо, газ, электроэнергию для производственных нужд |

|

9 |

Расходы на хранение, переработку, подсортировку и упаковку товаров |

|

10 |

Расходы на рекламу |

|

11 |

Затраты по оплате процентов за пользование займом |

|

12 |

Потери товаров и технологические отходы |

|

13 |

Расходы на тару |

|

14 |

Прочие расходы |

Структура затрат в торговом предприятии.

К транспортным расходам относятся расходы по оплате транспортных услуг сторонних организаций за перевозки товаров (плата за перевозки, за подачу вагонов, взвешивание грузов и т.д.); услуг организаций по погрузочно-разгрузочным операциям;

К расходам на оплату труда относятся выплаты заработной платы за фактически выполненную работу; выплаты стимулирующего (различного вида премии и надбавки) и компенсирующего (связанные с режимом работы и условиями труда, с повышением цен и индексацией доходов, женщинам, находящимся в отпуске по уходу за ребенком и др.) характера; оплата отпусков и т.д.

К отчислениям на социальные нужды относятся отчисления органам государственного социального страхования, пенсионного фонда, государственного фонда занятости, медицинского страхования.

Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря включают плату за текущую аренду отдельных объектов основных средств; плату за коммунальные услуги; плату за электроэнергию; плата сторонним организациям за пожарную и сторожевую охрану.

Амортизация основных средств включает суммы амортизационных отчислений на полное восстановление основных производственных средств;

К расходам на ремонт основных средств относятся расходы на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств, в том числе арендованных, выполняемых как хозяйственным, так и подрядным способом.

Статья “Износ специальной одежды, посуды, приборов, других малоценных и предметов” включает износ находящихся в эксплуатации малоценных предметов (кроме тары-оборудования), обуви; потери от боя посуды, поломки и повреждения приборов;

Статья “Расходы на топливо, газ, электроэнергию для производственных нужд” используется только предприятиями общественного питания.

К расходам на хранение, переработку, подсортировку и упаковку товаров относят: фактическую стоимость материалов, употребляемых при подработке, сортировке, фасовке и упаковке товаров (оберточная бумага, пакеты, шпагат, гвозди и т.д.); расходы на содержание холодильников; фактическую себестоимость льда для охлаждения товаров, другие расходы на содержание условий для хранения товаров (газовая среда, активная вентиляция и т.п.); расходы на дезинсекцию (уничтожение вредных насекомых) и дератизацию (истребление грызунов);

К расходам на рекламу относятся следующие расходы:

на оформление витрин, выставок, выставок-продаж, комнат образцов товаров;

на разработку и печатание рекламных изданий (иллюстрированных прейскурантов, каталогов брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.);

на разработку и изготовление эскизов этикеток, образцов оригинальных и фирменных пакетов, упаковки и т.д.;

на проведение других рекламных мероприятий.

К потерям товаров и технологическим отходам относят: потери товаров при перевозках, хранении и продаже в пределах норм естественной убыли, а также сверх норм естественной убыли, когда конкретные виновники не установлены; потери от списания долгов по недостачам товарно-материальных ценностей и другого имущества, во взыскании которых отказано судом вследствие необоснованности исков.

Расходы на тару включают: амортизацию (износ) собственной тары-оборудования и многооборотной тары, возмещаемой поставщикам в соответствии с договором; расходы на ремонт тары-оборудования; стоимость тары, списанной из-за естественного износа; расходы на очистку и обработку (дезинфекцию) тары; расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или сдаче таро ремонтным предприятиям;

К прочим расходам относят все расходы, не указанные выше, но в соответствии с нормативными документами, включаемые в себестоимость:

суммы затрат по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные средства, производимые в соответствии с законодательством, за счет издержек обращения;

износ нематериальных активов;

расходы по обеспечению нормальных условий труда и техники безопасности;

расходы по ведению кассового хозяйства;

расходы на командировки по установленным законодательством нормам.

В приведенный перечень статей расходов, связанных с реализацией товаров предприятие может вносить изменения и дополнения, связанные с особенностями отрасли экономики и деятельности предприятия. [2, с. 12]

Таблица 2. Хозяйственные операции

|

№ |

Содержание хозяйственных операций |

Корреспонденция счетов Дебет Кредит |

|

|

1 |

Начислена заработная плата работникам, связанных с реализацией товаров, а также работникам, обслуживающим процесс отгрузки и реализации товаров, работ, услуг |

7110 |

3350 |

|

2 |

Начислен социальный налог |

7110 |

3150 |

|

3 |

Начислена амортизация основным средствам, используемым в процессе производства |

8110 |

2420 |

|

4 |

Получены деньги за товары от клиента в качестве аванса |

1030 |

3510 |

|

5 |

Себестоимость реализованной готовой продукции |

7010 |

1320 |

|

6 |

Реализована готовая продукция |

1210 |

6010 |

|

7 |

Начислены коммунальные платежи |

8110 |

3390 |

|

10 |

Создание резерва по списанию сомнительных требований |

7440 |

1290 |

Процесс управления издержками обращения на предприятиях торговли связан с изучением факторов, влияющих на их формирование. Эти факторы весьма многообразны. В процессе управления издержками обращения - их анализа, поиске резервов экономии и планировании - все факторы принято подразделять на две основные группы: