Материал: Сутність факторингу

Статистика вітчизняного ринку факторингових послуг

Ринок факторингових послуг є достатньо молодим в Україні та бере початок свого розвитку в 2001 р., коли вперше такі операції проводив АКБ «Укрсоцбанк», на діяльність якого ще впродовж декількох років припадала третина всіх операцій по факторингу, у тому числі саме цей банк пропонує послуги по міжнародному факторингу. Частина ринку, що належала іншим банкам, не перевищувала десяти відсотків. Згодом АКБ «ТАС-Комерцбанк» став повноправним конкурентом для засновника факторингу в Україні.

Ще кілька років назад стрімкі темпи росту обсягів факторингу були важливою характеристикою цього ринку. До 2009 р. стан факторингового ринку був досить оптимістичним. Не зважаючи на те, що обсяги коштів за перші два квартали 2008 р., спрямованих на факторингове фінансування, порівняно з аналогічним минулим періодом скоротилися на 190%, загалом за рік було укладено 5 700 договорів обсягом 1,45 млрд. грн., що значно перевищило обсяги за 2007 р. Обсяги факторингових операцій в Україні в 2009 р. скоротилися на 60% та склали приблизно 600 млн. грн.

На сьогодні через обслуговування проблемної заборгованості немає змоги для нарощування портфелів під факторингові операції. Велика частина проектів з міжнародного факторингу була призупинена. Також зменшились ліміти та частина авансування, а процентна ставка виросла, незважаючи на те, що сумарна дебіторська заборгованість у 2009 р. зменшилась на 20% порівняно з минулим аналогічним періодом.

На сьогоднішній день 70 компаній України мають право на проведення факторингових операцій, але практично їх реалізують лише близько 20. Однак протягом першого півріччя 2010 р. спостерігалась ситуація по збільшенню обсягів проведення факторингових операцій саме фінансовими компаніями. Це було зумовлено тим, що банки втратили велику кількість коштів через масові невиплати (40% клієнтів) по факторингу, який, на відміну від кредитування, є беззаставною послугою.

В діяльності банків з операцій факторингу часто можна було спостерігати факти надання фінансування у випадку наявності невиконаних кредиторських зобов'язань підприємством у минулому, тому що головним критерієм для прийняття рішення була якість саме дебіторської заборгованості.

Через таку позицію виникали проблеми із поверненням боргів, що в свою чергу спричинило не тільки неможливість проведення подальших факторингових операцій через брак коштів у банку-фактора, але і підвищення процентної ставки до рівня кредитної, через що вигідна послуга факторингу втрачала свій сенс.

Тому на сьогодні у виграшному положенні перебувають ті факторингові компанії, які розпочали активну діяльність на ринку з 2009 р. (після проходження піку фінансової кризи), оскільки вони не мають значних обсягів проблемної заборгованості та можуть активно розвиватися, надаючи затребувані фінансові послуги.

Основною аудиторією користування факторинговими послугами залишається середній бізнес, який характеризується найвищою динамікою розвитку, тобто найбільше потребує постійного поповнення оборотних коштів. Станом на 30.06.10 в Державному реєстрі фінансових установ міститься інформація про 70 фінансових компаній, які мають право надавати послуги з факторингу. Протягом ІІ кварталу 2010 р. фінансові компанії уклали 1091 договір факторингу загальним обсягом 2 109,8 млн. грн. і виконали 489 договорів на суму 2 577,8 млн. грн. Діючими на кінець ІІ кварталу 2010 р. залишалося 1 275 договорів факторингу.

Динаміка кількості та вартості укладених фінансовими компаніями договорів факторингу по кварталах наведена на рис. 4. Бачимо, що з ІІІ кварталу 2008 р. спостерігається зменшення кількості укладених договорів, але відбувається зростання їхньої сукупної вартості.

Ринок купівлі проблемних

боргів юридичних осіб фінансовими компаніями, які мають право надавати послуги

з факторингу, поступово розвивається. Факторингові операції вигідні для

юридичних осіб у зв'язку з появою можливості зменшити витрати на

адміністрування проблемних боргових зобов'язань та наростити свої активи.

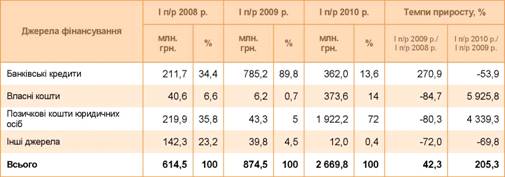

Важливим показником, який характеризує факторингові послуги, є джерела фінансування зазначених послуг. Узагальнені дані щодо джерел фінансування факторингових послуг наведені в таблиці.

Як бачимо, частка

фінансування за рахунок банківських кредитів та позичкових коштів юридичних

осіб за ІІ квартал 2010 р. становить 85,6% загального обсягу джерел

фінансування факторингових послуг, хоча частка банківських кредитів суттєво

зменшилася, а частка позичкових коштів юридичних осіб для фінансування

факторингу значно зросла. Характеризуючи структуру джерел фінансування

факторингових операцій за ІІ квартал 2010 р., зазначаємо, що питома вага

власних коштів зросла більше ніж в 60 разів (до 373,6 млн. грн.) порівняно з

аналогічним періодом 2009 р.

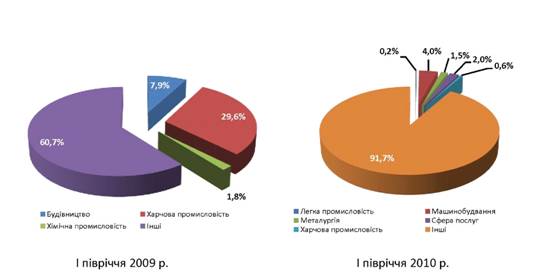

Як бачимо, за інформацією Державної комісії з регулювання ринку фінансових послуг, на кінець першого півріччя 2010 р. 91,7% наданого факторингового фінансування припадало на категорію «інші», яку Держфінпослуг у своїх звітах подає без деталізації. На думку НРА «Рюрік», категорія «інші» головним чином сформована підприємствами торговельної галузі (торговельне фінансування).

Аналізуючи розподіл укладених фінансовими компаніями договорів факторингу в ІІ кварталі 2010 р. порівняно із ІІ кварталом 2009 р., можемо зробити висновок, що відбувся перерозподіл факторингових операцій за галузями порівняно з аналогічним періодом минулого року. Найменшу питому вагу з укладених договорів факторингу за основними галузями мають легка та харчова промисловості, дещо більшу частку займають металургія (1,5%), сфера послуг (2%) та машинобудування (4%), а найбільшу частку (51,7%) охоплюють «інші» галузі.

Протягом ІІ кварталу

2010 р. договори факторингу не мали місця в таких галузях, як хімічна, добувна

промисловість, транспорт.

Список літератури

інкасування факторинговий борг платіж

1. Рюрік. Розвиток факторного бізнесу в Україні на кінець 1 півріччя 2010 р. - 2011.

2. Бабак О.А. Ринок факторингових послуг: проблеми розвитку та перспективи /О.А. Бабак // Фінансовий ринок України. - 2012. - №9. - С. 20-23.

. Смачило В. Сутність та роль факторингу в сучасних умовах

/ В. Смачило, Є. Дубровська // Персонал. - 2012. - №4. - С. 75-78.