Материал: Сущность и необходимость планирования расходов проекта. Бюджет проекта, как основной план расходов. Порядок планирования расходов. Источники информации

Сущность и необходимость планирования расходов проекта. Бюджет проекта, как основной план расходов. Порядок планирования расходов. Источники информации

Министерство образования и науки Российской Федерации

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПИЩЕВЫХ ПРОИЗВОДСТВ»

Институт:

Экономики, менеджмента и права

РЕФЕРАТ

По дисциплине «Управление проектами»

Тема:

Сущность и необходимость планирования расходов проекта. Бюджет проекта, как

основной план расходов. Порядок планирования расходов. Источники информации

Выполнила:

Студентка гр. 11-Э-1

Рустамова Гульнара

Проверил:

Проф. Журавинкин

К.Н.

Г.

Москва

Содержание

Введение

. Основные понятия и определения

. Бюджетирование проекта

. Оценка жизнеспособности и финансовой реализуемости проекта

. Управления коммуникациями проекта

Заключение

Список

используемой литературы

Введение

Планирование можно рассматривать с точки зрения методологии, технологии и подсистемы управления. Методология планирования включает принципы, методы и логику разработки планов.

Планирование как технологический процесс предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей эффективного использования ресурсов.

Планирование как процесс включает обоснование:

миссии предприятия;

принципов функционирования предприятия;

целей и задач долгосрочного и среднесрочного развития предприятия;

планируемых показателей деятельности и эффективности;

способов достижения заданных параметров;

тактики развития предприятия и показателей, ее характеризующих;

средств реализации плана, включая ресурсное обеспечение, информационное сопровождение.

Планирование как подсистема управления формирует взаимоувязку и оптимизацию показателей будущего развития объекта планирования, обоснование способов и методов их достижения, обеспечивая принятие эффективных управленческих решений.

Результатом планирования является план. План представляет собой документ, в котором через экономические показатели фиксируется желаемый уровень развития предприятия, его материальный и финансовый потенциал, а также результативность хозяйственной деятельности.

План - это модель будущего развития и состояния

предприятия (организации, учреждения), выраженная количественными и

качественными параметрами его деятельности и способами их достижения.

. Основные понятия и определения

Сущность планирования состоит в задании целей и способов их достижения на основе формирования комплекса работ (мероприятий, действий), которые должны быть выполнены, применении методов и средств реализации этих работ, увязки ресурсов, необходимых для их выполнения, согласовании действий организаций-участников проекта. Деятельность по разработке планов охватывает все этапы создания и исполнения проекта. Она

начинается с участия руководителя проекта (проект-менеджера) в процессе разработки концепции проекта, продолжается при выборе стратегических решений по проекту, а также при разработке его деталей, включая составление контрактных предложений, заключение контрактов, выполнение работ, и заканчивается при завершении проекта. На этапе планирования определяются все необходимые параметры реализации проекта: продолжительность по каждому из контролируемых элементов проекта, потребность в трудовых, материально-технических и финансовых ресурсах, сроки поставки сырья, материалов, комплектующих и технологического оборудования, сроки и объемы привлечения проектных, строительных и других организаций. Процессы и процедуры планирования проекта должны

обеспечивать реализуемость проекта в заданные сроки с минимальной стоимостью, в рамках нормативных затрат ресурсов и с надлежащим качеством.

В хорошо организованном проекте за выполнение каждой цели должен нести ответственность конкретный орган управления: руководитель проекта за все цели (миссию проекта), ответственные исполнители за частные цели и т. д. То есть дерево целей проекта должно совпадать со структурой подразделения организации, отвечающей за реализацию проекта. Для этого разрабатывается так называемая матрица ответственности, которая определяет функциональные обязанности исполнителей по проекту, конкретизирует набор работ, за реализацию которых они отвечают персонально.

Чем выше уровень органа управления, тем в более обобщенных, агрегированных показателях в нем принимаются решения по управлению подчиненными подразделениями. С повышением уровня иерархии увеличивается временной интервал между выдачей плановых заданий, контролем их исполнения и т. д.

При этом в промежутках между моментами вмешательства (выдачи плановых заданий, определением контрольных показателей и т. д.) подразделения нижнего уровня работают самостоятельно, независимо от подразделений того же или соседнего уровня. Самостоятельное функционирование подразделений должно быть обеспечено определенными запасами ресурсов, которые тоже необходимо планировать.

Основная цель планирования состоит в построении модели реализации проекта. Она необходима для координации деятельности участников проекта, с ее помощью определяется порядок, в котором должны выполняться работы и т. д.

Планирование представляет собой совокупность связанных между собой взаимными отношениями процедур. Первым этапом планирования проекта является разработка первоначальных планов, являющихся основой для разработки бюджета проекта, определения потребностей в ресурсах,

организации обеспечения проекта, заключения контрактов и пр. Планирование проекта предшествует контролю по проекту и является основой для его применения, так как проводится сравнение между

плановыми и фактическими показателями.

2. Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика

показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно.

Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета. На различных фазах и стадиях проекта разрабатываются различные виды бюджетов. Точность и назначение этих видов бюджетов приведены в табл. 2.1.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

) календарных план-графиков затрат (рис. 2.1),

) матрицы распределения расходов,

) столбчатых диаграмм затрат,

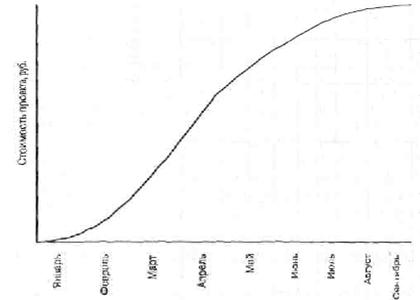

) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис. 2.2),

) линейных диаграмм распределенных во времени кумулятивных затрат (рис. 2.3),

) круговых диаграмм структуры расходов (рис.

2.4) и пр.

Таблица 2.1

Виды бюджетов.

|

Стадия проекта |

Вид бюджета |

Назначение бюджета |

Погрешность, % |

|

Концепция проекта |

Бюджетные ожидания |

Предварительное планирование платежей и потребности в финансах |

25-40 |

|

Обоснование инвестиций |

Предварительный бюджет |

15-20 |

|

|

Технико-экономическое обоснование |

|

|

|

|

Тендеры, переговоры и контракты |

Уточненный бюджет |

Планирование расчетов с Подрядчиками и поставщиками |

8-10 |

|

Разработка рабочей документации |

Окончательный бюджет |

Директивное ограничение использования ресурсов |

5-8 |

|

Реализация проекта |

Фактический бюджет |

Управление стоимостью (учет и контроль) |

0-5 |

|

Сдача в эксплуатацию |

|

|

|

|

Эксплуатация |

|

|

|

|

Завершение проекта |

|

|

|

Форма представления бюджетов зависит от:

» потребителя документа;

» цели создания документа;

» сложившихся стандартов;

» интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

» предварительными (оценочными);

» утвержденными (официальными);

» текущими (корректируемыми);

» фактическими.

После проведения технико-экономических исследований составляются

предварительные бюджеты, которые носят в большей

степени оценочный, нежели директивный характер. Такие бюджеты подвергаются

согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются

руководителем проекта

Рис. 2.1 Календарный план-график затрат

|

Работа |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Ав-густ |

Сен-тябрь |

|

1.Подготовка бизнес-плана |

10000 |

5000 |

|

|

|

|

|

|

|

|

2.Разработка проектной и исходно-разрешительной документации |

|

20000 |

|

|

|

|

|

|

|

|

3.Геологическая и геодезическая подготовка |

|

3000 |

|

|

|

|

|

|

|

|

4.Устройство фундамента |

|

|

20000 |

|

|

|

|

|

|

|

5.Общестроительные работы |

|

|

|

15000 |

15000 |

15000 |

|

|

|

|

6. Кровельные работы |

|

|

|

|

|

20000 |

|

|

|

|

7. Отделочные работы |

|

|

|

|

|

5000 |

10000 |

|

|

|

8. Пусконаладочные работы |

|

|

|

|

|

|

2000 |

10000 |

2000 |

|

9. Сдача объекта в эксплуатацию |

|

|

|

|

|

|

|

|

5000 |

Рис. 2.2 Столбчатая диаграмма кумулятивных затрат

Рис. 2.3 Линейная диаграмма распределенных во времени кумулятивных затрат

Рис. 2.4 Круговая диаграмма структуры расходов

. Оценка жизнеспособности и финансовой реализуемости проекта

бюджетирование расход проект затрата

Для оценки жизнеспособности проекта сравнивают варианты проекта с точки зрения их стоимости, сроков реализации и прибыльности. В результате такой оценки инвестор (заказчик) должен быть уверен, что на продукцию, являющуюся результатом проекта, в течение всего жизненного цикла будет

держаться стабильный спрос, достаточный для назначения такой цены, которая обеспечивала бы покрытие расходов на эксплуатацию и обслуживание объектов проекта, выплату задолженностей и удовлетворительную окупаемость капиталовложений.

Эта задача решается в рамках Обоснования инвестиций и выполняется группой заказчика или независимой консультационной фирмой.

Оценка жизнеспособности проекта призвана ответить на следующие вопросы:

» возможность обеспечить требуемую динамику инвестиций

» способность проекта генерировать потоки доходов, достаточных для компенсации его инвесторам вложенных ими ресурсов и взятого на себя риска.

В качестве базы сравнения, как при наличии ряда альтернативных вариантов, так и единственного варианта, принимается т. н. ситуация «без проекта». Это означает, что в случае, например, проекта реконструкции предприятия следует сравнивать показатели проекта с показателями действующего предприятия, а при намерении строить новое предприятие - с ситуацией «без строительства нового предприятия».

Работа по оценке жизнеспособности проекта обычно проводится в 2 этапа:

) из альтернативных вариантов проекта выбирается наиболее жизнеспособный;

) для выбранного варианта проекта подбираются методы финансирования и структура инвестиций, обеспечивающие максимальную жизнеспособность проекта.

Жизнеспособность проекта оценивают с помощью методов анализа эффективности вариантов проекта.

Финансовая реализуемость - показатель (принимающий два значения - «да» или «нет»), характеризующий наличие финансовых возможностей осуществления проекта. Требование финансовой реализуемости определяет необходимый объем финансирования ИП. При выявлении финансовой нереализуемости схема финансирования и, возможно, отдельные элементы

организационно-экономического механизма проекта должны быть скорректированы.

Финансовая реализуемость проверяется для совокупного капитала всех участников проекта, исключая общество (но включая государство и всех коммерческих участников, в том числе и кредиторов). Денежные потоки, поступающие от каждого участника в проект, являются в этом случае