Материал: Организация, оформление и учет брокерских операций в кредитных организациях

3)Сообщать клиенту о собственном участии в сделках, выполняемых по поручениям клиентов, поскольку в данном случае речь идет об объединении деятельности инвестиционной, компании и финансового брокера,

4) Возмещать ущерб, понесенный клиентом, если сделка не принесла желаемого результата или принесла убытки, в результате нарушения комиссионером приказа комитента.

Комиссионер имеет право:

- Получать вознаграждение (комиссионные) и компенсацию накладных расходов, понесенных при выполнении поручения клиента;

Затребовать физическую передачу в свое распоряжение ценных бумаг или денежных сумм, являющихся предметом сделки;

Участвовать в сделке в качестве контрагента (за собственный счет), если предметом сделки являются ценные бумаги, допущенные к официальной биржевой торговле.

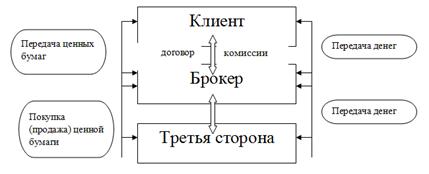

- Как правило, прежде чем заключить комиссионный договор на покупку ценных бумаг, комитент-покупатель перечисляет в распоряжение банка-посредника на свой расчетный счет денежную сумму, достаточную для покупки требуемых ценных бумаг. А при заключении договора комиссии на продажу ценных бумаг комитент-продавец заранее депонирует у банка-посредника (комиссионера) ту цепную бумагу, которую он хочет продать.

Типичная комиссионная сделка предусматривает заключение двух договоров:

1) комиссионного договора между банком (комиссионером) и клиентом (комитентом);

2) договора купли-продажи между комиссионером и третьим участником сделки (договора контрсделки).

Обычно, прежде чем заключить комиссионный договор на покупку ценных бумаг, комитент-покупатель перечисляет в распоряжение банка-посредника на свой расчетный счет денежную сумму, достаточную для покупки требуемых ценных бумаг, а при заключении договора комиссии на продажу ценных бумаг комитент-продавец заранее депонирует у банка-посредника (комиссионера) те бумаги, которые он хочет продать.

В соответствии с действующими правилами профессиональные участники рынка ценных бумаг, осуществляющие брокерскую деятельность при совершении сделок с ценными бумагами по поручению своих клиентов, обязаны:

а) отказываться от приема поручений на покупку каких-либо ценных бумаг, если нет уверенности, что клиент может оплатить сделку;

б) не принимать поручения на продажу ценных бумаг в случае, если отсутствует гарантия того, что клиент обладает данными ценными бумагами и сможет представить их в распоряжение банка-посредника в течение пяти рабочих дней с момента передачи поручения.

Клиенты, дающие поручение банку-посреднику на покупку ценных бумаг, могут привлекать банковский кредит в размере не более 50% от общей стоимости приобретаемых ценных бумаг. Кредит на покупку ценных бумаг может быть предоставлен только тем профессиональным участником рынка ценных бумаг, который имеет банковскую лицензию. В случае приобретения ценных бумаг с использованием банковского кредита (если кредит получен в другом банке) клиент обязательно должен известить об этом банк-посредник, выполняющий для него операцию по покупке ценных бумаг.

При простой комиссионной сделке банк обязан совершать операцию посредством контрсделки с третьим лицом и банк берет на себя обязательства:

при комиссионной сделке по продаже ценных бумаг найти наиболее выгодного покупателя, а при сделке по покупке - наиболее выгодного продавца;

по совершении сделки немедленно известить об этом комитента;

представить комитенту исчерпывающий отчет о сделке с перечнем всех затрат и поступлений;

сообщить комитенту точные данные о доходах, извлеченных банком из сделки;

нести перед клиентом полную ответственность по сделке в том случае, когда банк принимает на себя ручательство за исполнение третьим лицом этой сделки.

Банки, осуществляющие свою деятельность на рынке ценных бумаг в качестве инвестиционной компании, могут объединять эту деятельность с деятельностью финансового брокера при условии, что деятельность банка в качестве финансового брокера осуществляется банком только через биржу. Другими словами, если банк, выступая в качестве финансового брокера при осуществлении купли-продажи ценных бумаг по поручению своего клиента, будет заинтересован в этой сделке со своим собственным участием, он должен совершить данную операцию через биржу.

Право собственного участия означает, что, совершая комиссионную сделку, банк может купить у клиента ценные бумаги за счет собственных средств или продать клиенту ценные бумаги из собственного портфеля. Осуществляя указанные сделки на бирже, банк их совершает от собственного имени и за собственный счет. Из этого следует, что комиссионные операции со своим собственным участием банк может осуществлять только с теми ценными бумагами, которые допущены к официальной торговле на фондовых биржах или к торговле на регулируемом рынке фондовых бирж. Банк в этом случае может не составлять подробный и исчерпывающий отчет об операции. Достаточно, чтобы представленный отчет содержал данные, подтверждающие, что выплаченная или полученная банком цена соответствует официальному биржевому курсу.

Транзитные комиссионные сделки - это такие сделки, которые выполняют банки, допущенные к операциям на бирже, по поручению тех банков и иных кредитных институтов, которые к таким операциям не допущены, т.е. банк выполняет роль комиссионера по поручению другого комиссионера. При этом первичный комиссионер несет ответственность за добросовестный выбор транзитного комиссионера.

Схема сделки с ценными бумагами в соответствии с договором комиссии показана в Приложении 7 [14, с. 343].

Подводя итог, можно сказать, что деятельность брокера требует

обязательного заключения соответствующих договоров: либо договора поручения,

либо комиссии. В каждом из них своя специфика и особенности.

2. ОСОБЕННОСТИ РАЗВИТИЯ БРОКЕРСКОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Классификация брокерских операций и типы приказов клиентов брокеру

В зависимости от критерия классификации выделяют следующие виды

брокерских операций:

Таблица 1. Классификация брокерских операций

Критерий классификации

Виды брокерских операций

Категория клиента

1. Брокерские операции по обслуживанию юридических лиц. 2.

Брокерские операции по обслуживанию физических лиц

Характер взаимоотношений с клиентом

1. Длительные взаимоотношения с заключением генерального

соглашения о брокерском обслуживании. 2. Разовая сделка

Юридическое оформление

1. Брокерские операции на основании договора поручения. 2.

Брокерские операции на основании договора комиссии.

Категория рынка ценных бумаг

1. Брокерские операции на первичном рынке. 2. Брокерские

операции на вторичном рынке.

Объем обслуживания

1. Брокерские операции как единственный вид услуг. 2.

Брокерские операции наряду с депозитарными, дилерскими, консультационными и

прочими услугами

Доля участия в сделке денежных средств и ценных бумаг,

принадлежащих клиенту и брокеру

1. Брокерские операции, осуществляемые за счет денежных

средств клиента и с ценными бумагами, принадлежащими клиенту. 2. Маржинальные

операции, осуществляемые брокером с использованием собственных денежных

средств или ценных бумаг, предоставляемых клиенту с отсрочкой их возврата

Брокеры выполняют поручения (заказы) своих клиентов. Поэтому

непосредственной работе брокера в торговом зале биржи предшествует его работа с

клиентом в брокерской конторе, куда поступает заказ клиента на куплю-продажу

определенного вида и количества ценных бумаг. Для удобства обеих сторон -

клиента и брокера - и для унификации брокерского обслуживания заказ (приказ)

клиента брокеру производится, как правило, на специальном бланке, форма

которого утверждается биржей. Несмотря на имеющиеся различия в формах приказа

на разных биржах, в приказе обычно содержится следующая информация:

Тип операции (купля или продажа).

Наименование ценной бумаги.

Количество ценных бумаг.

Цена исполнения заказа.

Срок исполнения заказа.

Объем выполнения заказа. Форма оплаты.

Имя и код клиента и дата поступления заказа,

Прочие сведения, предусмотренные правилами биржи.

Форма заявки составляется таким образом, чтобы заявки на покупку и на

продажу были легко различимы. Это достигается с помощью использования разных

цветов или шрифтов.

По цене исполнения заказа их можно разделить на 3 типа: рыночные,

лимитированные и стоп - приказы.

Рыночный приказ означает, что брокеру необходимо продать или купить

определенное количество ценных бумаг по так называемой «наилучшей цене», то

есть по наименьшей цене для клиента-покупателя и по наивысшей - для

клиента-продавца. Если в приказе брокеру цена не указана, то такой приказ

считается «рыночным». Рыночные приказы, которые поступили брокеру во время

биржевого сеанса, должны быть немедленно исполнены. Если же такой приказ

поступает брокеру до начала биржевого сеанса, то в нем должна быть сделана оговорка,

когда его необходимо исполнить - «на момент открытия биржи» или «на момент

закрытия биржи».

В лимитированном приказе клиент указывает предельную цену сделки, то есть

минимальную цену для продаваемых ценных бумаг и максимальную - для покупаемых.

Заказ может быть исполнен по указанной предельной или более благоприятной цене.

При получении подобного приказа брокер должен его исполнить как только появится

возможность, или оставить заказ у биржевого маклера (специалиста) в случае

проведения торговли «по заказам».

Стоп - приказ - это приказ клиента брокеру начать или прекратить сделки с

ценными бумагами при достижении определенной цены.

В заказе брокеру клиент должен указать срок исполнения заказа. Это может

быть один день, одна неделя, один месяц. Кроме того, может быть так называемый

«открытый заказ», который будет действовать до тех пор, пока не будет исполнен

или отменен клиентом.

В приказе предусмотрены также указания брокеру относительно объема

выполнения заказа. Если клиент использует формулировку «все или ничего», то

заказ считается выполненным, если продано или куплено все количество ценных

бумаг, указанных в заявке. Если же клиент согласен принять (или продать) любое

количество ценных бумаг (но не более указанного в заказе), то он использует формулировку

«приму в любом виде». Может быть также формулировка типа «исполнить или

отменить». Это означает, что клиент после выполнения части заказа разрешает

отменить остальную часть.

В случае если клиент дает несколько заказов брокеру, в его приказах могут

быть даны дополнительные указания брокеру. Например, может быть дано указание

«или-или». Это означает, что при выполнении одного из заказов, другие

автоматически отменяются. Заказ «с переключением» означает, что выручка от

продажи одних акций может быть использована для покупки других. «Контингентный

заказ» предназначен для замены одних ценных бумаг, имеющихся у клиента,

другими. В этом случае брокер должен одновременно продать один вид ценных бумаг

и купить другой [18].

Однако чтобы заказ был исполнен, клиент должен

предоставить гарантии оплаты приобретаемых ценных бумаг. Такими гарантиями

могут быть:

Представление брокеру простого векселя на полную сумму

сделки; перечисление на счет брокера суммы в определенном проценте от суммы

сделки, которая является залогом и может быть использована брокером, если

клиент не выполнит свои обязательства;

Открытие брокеру текущего счета (с правом

распоряжения) на сумму, составляющую определенный процент от суммы сделок,

поручаемых брокеру в течение полугодия. Можно также предоставить брокеру

аккредитив на полную сумму сделки или страховой полис.

- Банковская гарантия, содержащая безусловное

обязательство банка оплатить все его задолженности по первому требованию

брокера [6].

Итак, кредитные организации выполняют поручения своих клиентов, используя

устоявшиеся в практике брокерской деятельности типы приказов.

2.2 Учет брокерских операций в кредитных организациях

Правила ведения бухгалтерского учета брокерских

операций в кредитных организациях установлены Положением Центрального банка

Российской Федерации от 26.03.2007 № 302-П «О правилах ведения бухгалтерского

учета в кредитных организациях, расположенных на территории Российской

Федерации». В соответствии с этим положением брокерские операции учитываются на

счетах третьего раздела главы А по балансовому счету первого порядка 306

"Расчеты по ценным бумагам", в разрезе которого открываются счета

второго порядка, которые представлены в таблице 2, а характеристика указанных

счетов представлена в Приложении 2.

Таблица 2. Перечень счетов третьего раздела главы А «Балансовые счета», предназначенных для учета расчетов по ценным бумагам

Счет первого порядка

Счета

второго порядка

№ счета

Наименование

№ счета

Наименование счета

306

"Расчеты по ценным бумагам"

30601

"Средства клиентов по брокерским операциям с ценными

бумагами и другими финансовыми активами"

30602

"Расчеты кредитных организаций - доверителей

(комитентов) по брокерским операциям с ценными бумагами и другими финансовыми

активами"

30606

"Средства клиентов-нерезидентов по брокерским

операциям с ценными бумагами и другими финансовыми активами"

Кредитные организации обязаны открывать клиентам - брокерам отдельные

банковские счета для обособленного учета на них денежных средств клиентов,

поступивших брокеру во исполнение заключенного с клиентом в соответствии с

законодательством договора.

Указанные счета открываются на балансовых счетах второго порядка,

предназначенных для счетов финансовых организаций. Счета открываются и

регистрируются в общеустановленном порядке. При этом в книге регистрации

клиентских счетов в реквизите "назначение (цель) счета" указывается:

"специальный брокерский счет".

Кроме того, для учета операций покупки/продажи ценных бумаг клиента

используются счета 30402 «Счета участников РЦ ОРЦБ», 30404 "Средства

участников РЦ ОРЦБ для обеспечения расчетов по операциям на ОРЦБ", 30408

"Расчеты участников РЦ ОРЦБ по итогам операций на ОРЦБ", 30409

"Расчеты участников РЦ ОРЦБ по итогам операций на ОРЦБ"

Для учета брокерских операций наряду со счетами главы А «Балансовые счета» используются счета главы Д «Депо», которые

представлены в таблице 3, охарактеризованы в Приложении 3.

Таблица 3. Перечень счетов главы Д «Депо»,предназначенных для учета расчетов по ценным бумагам

[9]

№ счета второго порядка

Наименование счета

98010

"Ценные бумаги на хранении в ведущем

депозитарии(НОСТРО депо базовый)"

98040

"Ценные бумаги владельцев"

98053

"Ценные бумаги клиентов по брокерским договорам"

Рассмотрим схему отражения брокерских операций по указанным выше

балансовым счетам и счетам депозитарного учета.

Учет денежных средств осуществляется:

клиента-резидента на счете 30601 "Средства по брокерским операциям с

ценными бумагами и другими финансовыми активами";

клиента-нерезидента на счете 30606 "Средства клиентов-нерезидентов

по брокерским операциям с ценными бумагами и другими финансовыми

активами".

Рассмотрим на примере покупки акций для клиента методику бухгалтерских

записей по счетам.

Средства, перечисленные клиентом на корсчет банка-дилера для покупки

акций определенного эмитента, определенного выпуска для оплаты будущего

комиссионного вознаграждения, отражаются на основании выписки с корсчета: Дт

30102 "Корреспондентские счета кредитных организаций в Банке России"

Кт 30601 - по лицевому счету договора с клиентом, на сумму поступивших по

договору средств.

При совершении операции покупки акций для клиента составляются проводки:

Дт 30601- по лицевому счету клиента

Кт 30408 - по лицевому счету сектора "ФР - К"

Заполним для этой бухгалтерской проводки мемориальный ордер (см.

Приложение 4)

Далее счет 30408 закрывается бухгалтерской проводкой:

Дт 30408 - по лицевому счету сектора "ФР - К"

Кт 30404 - по лицевому счету сектора "ФР - К"

В депозитарном учете банка-дилера акции, приобретенные для клиента,

отражаются в учетных штуках.

Дт 98010 "Ценные бумаги на хранении в ведущем депозитарии (НОСТРО

депо базовый)" - по лицевому счету "Ценные бумаги, обращающиеся на

ОРЦБ"

Кт 98053 "Ценные бумаги клиентов по брокерским договорам" - по

лицевому счету "Ценные бумаги, купленные в пользу клиента"

Лицевой счет по счету 98053 предназначен для временного учета ценных

бумаг, они должны быть переведены на счета владельцев при заключении с клиентом

соответствующего договора:

Дт 98053 - по лицевому счету "Ценные бумаги, купленные в пользу клиента"

Кт 98040 - по лицевому счету клиента

Теперь рассмотрим процесс реализации акций клиента. Банк-дилер

осуществляет поручения клиентов на продажу принадлежащих им акций на основании

брокерского договора. Акции, выставляемые на продажу клиентами банка-дилера,

отражаются в его депозитарном учете:

Дт 98040 - по лицевому счету клиента

Кт 98053 - по лицевому счету "Ценные бумаги, выставленные для

торгов", на количество проданных акций клиента

Реализованные акции клиента списываются на основании выписки со счета

депо:

Дт 98053 - по лицевому счету "Ценные бумаги, выставленные для

торгов" Продажа ценных бумаг клиента осуществляется следующим образом:

Дт 30409- по лицевому счету сектора "ФР - К"

Кт 30601 - по лицевому счету клиента.

Далее счет 30409 закрывается:

Дт 30404 - по лицевому счету сектора "ФР - К"

Кт 30409 - по лицевому счету сектора "ФР - К"

При осуществлении операций по переводу денежных средств с торгового счета

на основной счет составляется бухгалтерская проводка:

Дт 30402 - по лицевому счету ММВБ

Кт 30404 - по лицевому счету сектора "ФР - К"

Комиссионное вознаграждение, уплаченное за клиента в пользу РЦ ОРЦБ,

списывается:

Дт 30601 - по лицевому счету договора с клиентом

Кт 30402 - по лицевому счету участника, на сумму комиссионного

вознаграждения в пользу расчетного центра ОРЦБ

Операции с ценными бумагами сопровождается бухгалтерскими записями по

счетам на сумму комиссионного вознаграждения. Комиссионное вознаграждение,

взимаемое с клиента банком-дилером, содержит в себе НДС, поскольку брокерские

услуги облагаются таким налогом. В учете списание комиссионного вознаграждения

в пользу банка-дилера отражается следующей проводкой:

Дт 30601 - по лицевому счету договора с клиентом, на сумму комиссии,

списанной в пользу банка-дилера с учетом НДС

Кт 70601 "Доходы" по символу 16202 "Комиссионные

вознаграждения от оказания посреднических услуг по брокерским и аналогичным

договорам", на сумму комиссионного вознаграждения без учета НДС

Кт 60309 "Налог на добавленную стоимость, полученный" - на

сумму НДС с комиссионного вознаграждения

Кредитовое сальдо, образовавшееся по лицевому счету клиента на счете

30601 (стоимость реализованных акций клиента за минусом комиссии ОРЦБ и РЦ

ОРЦБ), списывается при перечислении средств клиенту:

Дт 30601 - по лицевому счету договора с клиентом

Кт 30102 "Корреспондентские счета кредитных организаций в Банке

России", на сумму средств, перечисленных клиенту по исполненному

брокерскому договору на продажу акций

При совершении операции покупки государственных ценных бумаг для клиента

составляются следующие бухгалтерские проводки:

Дт 30601 - по лицевому счету клиента

Кт 30408 - по лицевому счету сектора "Государственные ценные бумаги

- клиентский" Продажа клиентских ценных бумаг осуществляется бухгалтерской

проводкой:

Дт 30409 - по лицевому счету сектора "ГЦБ - К"

Кт 30601 - по лицевому счету клиента

Далее счет 30408 закрывается бухгалтерской проводкой:

Дт 30408 - по лицевому счету сектора "ГЦБ - К"

Кт 30404 - по лицевому счету сектора "ГЦБ - К"

Далее счет 30409 закрывается бухгалтерской контировкой:

Дт 30404 - по лицевому счету сектора "ГЦБ - К"

Кт 30409 - по лицевому счету сектора "ГЦБ - К"

Средства с торгового счета переводятся на основной счет:

Дт 30402 - по лицевому счету ММВБ

Кт 30404 - по лицевому счету сектора "ГЦБ - К" [17]

Таким образом, методика учета брокерских операций определяется

нормативными актами Банка России, детализируется в учетной политике кредитной

организации.

2.3 Проблемы и перспективы развития брокерской деятельности на фондовом

рынке в Российской Федерации

Рассмотрим проблему, посвященную определению основных тенденций в

дальнейшем развитии посреднической деятельности в России и принципов

деятельности брокерских операций в кредитных организациях с целью нахождения

оптимального пути их функционирования в сегодняшних условиях [16,c.23].

Неопределенность в законодательном плане и плохая организация брокерской

деятельности вызывает подозрение у инвесторов, в основе которого лежит

существующая система договоров.

Одной из основных тенденций является усиление регулирующей роли

государства с целью предотвращения монополизации всех сегментов рынка группой

лидирующих участников, диктующих свой уровень цен, сохранения высокого уровня

конкуренции между брокерами и повышения контроля за соблюдением стандартов

посреднической деятельности брокерских компаний.

Несомненно, что брокерские операций в кредитных организациях, как

разновидность профессиональных участников, останутся на рынке, но главным

приоритетом для них сейчас является проблема выживания и сохранения клиентов.

Исходя из этого, представляется возможным наметить несколько основных

направлений и рекомендаций в деятельности посредников, которые, могут

способствовать не только сохранению бизнеса, но также и эффективному

функционированию и дальнейшему развитию посреднических компаний адекватно

текущей ситуации.

Не менее важным моментом для сохранения доверия клиентов является

возможность брокера контролировать существующие на фондовом рынке риски. Для

предотвращения возникновения и контроля существующих рисков, а также с целью

обеспечения максимальной защиты средств клиента брокеры и инвестиционные

компании обязаны управлять своими активами, используя методы риск -

менеджмента.

Для дальнейшего развития посредничества необходимыми условиями являются:

расширение рынка, привлечение на рынок потенциальных инвесторов, поиск новых

перспективных инструментов для дальнейшей деятельности.

Главными направлениями государственной политики по развитию финансового

рынка в среднесрочной перспективе являются: создание необходимых предпосылок

для формирования конкурентоспособных институтов финансового рынка; снижение

регулятивных барьеров для обеспечения выхода российских компаний на рынок

капитала и создание правовых основ формирования новых инструментов финансового

рынка; укрепление законодательной базы в сфере защиты прав инвесторов и

снижение нерыночного инвестиционного риска на финансовом рынке; реформа системы

регулирования на финансовом рынке [11,с.72].

Создание конкурентоспособных институтов финансового рынка предполагает

реализацию следующих мероприятий: совершенствование учетно-расчетной

инфраструктуры фондового рынка, внедрение новых технологий; повышение

конкурентоспособности бирж и торговых систем; внедрение систем управления

рисками профессиональных участников рынка; развитие накопительных пенсионных

систем и институтов коллективных инвестиций; развитие страховых институтов.

Снижение регулятивных барьеров для обеспечения выхода российских компаний

на рынок капитала и создание правовых основ формирования новых инструментов

финансового рынка предполагают реализацию следующих мероприятий: развитие рынка

производных финансовых инструментов; развитие инструментов секьюритизации

финансовых активов и рынка ипотечных ценных бумаг; ликвидация излишних правовых

барьеров для снижения транзакционных издержек выхода российских компаний на

национальный рынок капитала.

Укрепление законодательной базы в сфере защиты прав инвесторов и снижение

нерыночного инвестиционного риска на финансовом рынке предполагают реализацию

следующих мероприятий: повышение эффективности системы раскрытия информации о

фактах, существенно влияющих на рыночную стоимость инвестиционных продуктов,

предлагаемых на финансовом рынке; решение проблемы использования инсайдерской

информации и инсайдерской торговли; защита прав акционеров при присоединениях,

слияниях и иных формах реорганизации акционерных обществ; совершенствование

корпоративного законодательства и развитие принципов корпоративного управления;

развитие компенсационных механизмов на финансовом рынке.

Реформа системы регулирования на финансовом рынке предполагает реализацию

следующих мероприятий: разработка нормативной правовой базы для создания и

функционирования коллегиального органа по регулированию на финансовом рынке;

вовлечение в процесс принятия решений по регулированию финансового рынка

профессиональных участников рынка ценных бумаг, инвесторов и эмитентов, в том

числе путем развития саморегулирования.

Таким образом, сегодня перед российским рынком ценных

бумаг стоит ряд проблем, быстрое и эффективное решение которых послужит толчком

к его дальнейшему развитию.

В междисциплинарном курсовом проекте рассмотрены

понятия организации, оформления и учета брокерских операций в кредитной

организации. В соответствии с Законом «О рынке ценных бумаг» брокерской

признается деятельность по совершению гражданско-правовых сделок с ценными

бумагами от имени и за счет клиента или от своего имени и за счет клиента на

основании возмездных договоров с клиентом. Профессиональный участник рынка

ценных бумаг, занимающийся брокерской деятельностью, именуется брокером.

В соответствии с Положением Центрального банка Российской Федерации от

26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных

организациях, расположенных на территории Российской Федерации» брокерские

операции учитываются на счетах третьего раздела главы А по балансовому счету

первого порядка 306 "Расчеты по ценным бумагам", в разрезе которого

открываются счета второго порядка. Также используются счета 30402 «Счета

участников РЦ ОРЦБ», 30404 "Средства участников РЦ ОРЦБ для обеспечения

расчетов по операциям на ОРЦБ", 30408 "Расчеты участников РЦ ОРЦБ по

итогам операций на ОРЦБ", 30409 "Расчеты участников РЦ ОРЦБ по итогам

операций на ОРЦБ". Кроме того для учета брокерских операций используются

счета главы Д «Депо» 98010 "Ценные бумаги на хранении в ведущем

депозитарии(НОСТРО депо базовый)", 98040 "Ценные бумаги

владельцев", 98053 "Ценные бумаги клиентов по брокерским

договорам". Методика учета брокерских операций определяется нормативными

актами Банка России, детализируется в учетной политике кредитной организации.

Существуют множество проблем брокерской деятельности на современном

этапе. Это, например, неопределенность в законодательном плане, плохая

организация брокерской деятельности. Для дальнейшего развития посредничества

необходимыми условиями являются: расширение рынка, привлечение на рынок

потенциальных инвесторов, поиск новых перспективных инструментов для дальнейшей

деятельности.

Главными направлениями государственной политики по развитию финансового

рынка в среднесрочной перспективе являются: создание необходимых предпосылок

для формирования конкурентоспособных институтов финансового рынка; снижение

регулятивных барьеров для обеспечения выхода российских компаний на рынок

капитала и создание правовых основ формирования новых инструментов финансового

рынка; укрепление законодательной базы в сфере защиты прав инвесторов и

снижение нерыночного инвестиционного риска на финансовом рынке; реформа системы

регулирования на финансовом рынке.

1. Лыков С., Рузаева М. Российские

банки и система коллективного инвестирования [Текст]: Рынок ценных бумаг. -

2009.

2. Галанов В.А., Рынок ценных бумаг:

[Текст] / В.А. Галанова - М.: ИНФРА-М . - 2011. - 379с.

3. Каджаева, М. Р., Дубровская, С. В. Банковские операции

[Текст]: учеб. для студ. сред. проф. учеб. заведений ─ 4-е изд., стер. ─М.:

Издательский центр «Академия», 2009. ─ 400 с.

4. Жуков Е.Ф., Рынок ценных бумаг

[Текст] / Е.Ф.Жукова. - 2-е изд., перераб. и доп. - М.: ЮНИТИДАНА, 2007.- 463с.

5. Банковские операции [Текст] : учеб. пособие для средн.

проф. образования / под ред. Ю. И. Коробова. ─ М.: Магистр, 2012. ─

446 с.

6. Правовое совершенствование финансовых рынков [Текст]:

Журнал "Обозреватель - Observer" - 2009. - №1

7. Бухгалтерские контировки в банке/

Интранет Казанской банковской школы (колледж) [Электронный ресурс]. - Режим

доступа: #"787185.files/image001.jpg">

Схема сделки с ценными бумагами в соответствии с договором комиссии

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК