Материал: ЛБ-02

Міністерство освіти і науки України

Харківський національний університет радіоелектроніки

Кафедра ІКІ імені В.В. Поповського

Звіт з лабораторної роботи №2

З дисципліни «Прогнозування та моделювання в соціальній сфері»

На тему «Формування прогнозів на основі лінійної, параболічної та експоненціальної моделей»

Харків 2019

Мета роботи: Формування прогнозів на основі лінійної, параболічної та експоненціальної моделей, порівняльний аналіз отриманих результатів.

1 Вихiднi данi

Для формування прогнозів було використано часовий ряд, наведений в таблиці 1.1.

Номер числового ряду |

Значення часового ряду |

1 |

6262 |

2 |

6152 |

3 |

6094 |

4 |

6076 |

5 |

6112 |

6 |

6142 |

7 |

6164 |

8 |

6166 |

9 |

6136 |

10 |

6062 |

11 |

5932 |

12 |

5734 |

13 |

5456 |

14 |

5086 |

Таблиця 1.1 – Заданий часовий ряд.

2 Опис лiнiйної моделi

Основна мета створення трендових моделей зробити на їх основі прогноз про розвиток досліджуваного процесу на майбутній проміжок часу. Прогнозування на основі часового ряду відноситься до одновимірних методів прогнозування, що базуються на екстраполяції, тобто на продовженні тенденції, що спостерігалася в минулому.

Рівняння прямої, що апроксимує тренд:

(2.1)

(2.1)

Оцінки параметрів обчислюються за формулами:

(2.2)

(2.2)

(2.3)

(2.3)

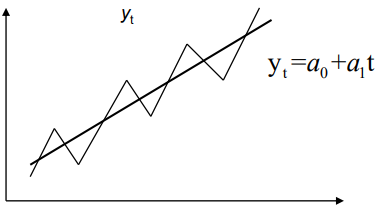

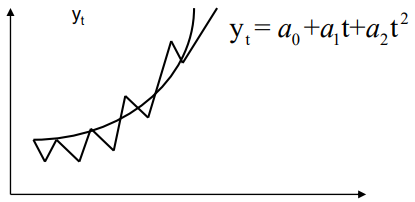

На рис. 2.1 наведена графічна ілюстрація лінійної моделі на основі поліному першого ступеню:

Рис. 2.1 — Графічна ілюстрація лінійної моделі на основі поліному першого ступеню, що зображений прямою. Використовується для опису процесів, що розвиваються у часі рівномірно.

3 Опис параболiчной моделi

Прогноз на основні параболічної моделі подібний до лінійної моделі і так само базується на екстраполяції, але тут використовується поліном другого ступеню. Ця модель використовується для опису процесів, що розвиваються рівноприскорено.

Рівняння кривої, що апроксимує тренд:

(3.1)

(3.1)

Оцінки параметрів обчислюються за формулами:

;

(3.2)

;

(3.2)

;

(3.3)

;

(3.3)

.

(3.4)

.

(3.4)

На рис. 3.1 наведена графічна ілюстрація параболічної моделі на основі поліному другого ступеню.

Рис. 3.1 — Графічна ілюстрація параболічної моделі на основі поліному другого ступеню, що зображений параболою. Використовується для опису процесів, що розвиваються рівноприскорено.

4 ОПИС ЕКСПОНЕНЦІОНАЛЬНОЇ МОДЕЛІ

На відміну від використання поліноміальних кривих, використання експоненційних кривих зростання передбачає, що подальший розвиток залежить від досягнутого рівня, наприклад, приріст залежить від значення функції.

Рівняння кривої, що апроксимує тренд:

;

(4.1)

;

(4.1)

Оцінки параметрів обчислюються за формулами:

;

(4.2)

;

(4.2)

;

(4.3)

;

(4.3)

Якщо b>1, то крива зростає разом з ростом t, і падає, якщо b<1. Параметр а характеризує початкові умови розвитку, а параметр b постійний темп зростання.

5 РАЗРАХУНОК ПОХИБКИ ПРОГНОЗУ

Оцінка точності прогнозів проводиться за такими ознаками:

Помилка прогнозу:

(5.1)

(5.1)

Абсолютна помилка прогнозу:

(5.2)

(5.2)

Середня абсолютна помилка прогнозу:

MAE

=

; (5.3)

; (5.3)

Відносна похибка прогнозу:

ℇj

= ( )

)

100; (5.4)

100; (5.4)

Середня абсолютна відсоткова помилка:

MAPE

= (

)

100%; (5.5)

)

100%; (5.5)

Середня відсоткова помилка:

MPE

=

; (5.6)

; (5.6)

Коефіцієнт детермінації:

=

1 -

=

1 -

. (5.7)

. (5.7)

6 ПРОГРАМНА РЕАЛІЗАЦІЯ ЛІНІЙНОЇ МОДЕЛІ

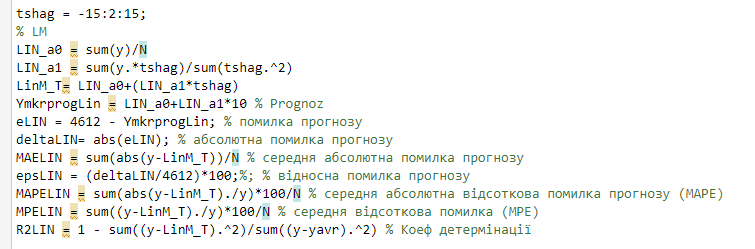

Вхідний часовий ряд задається як масив Y. Потім створюється масив часових інтервалів t, який відповідає кількості значень часового ряду. Для формування прогнозу було використано формули (2.1), (2.2), (2.3), що були описані у розділі 2 даного звіту, які позначені у реалізації як LinM_T, LIN_a0, LIN_a1.

Далі, задля оцінки точності сформованого прогнозу було використано формули (5.1), (5.2), (5.3), (5.4), (5.5), (5.6), (5.7), що були описані у розділі 5 даного звіту, які позначені у реалізації як eLIN, deltaLIN, MAELIN, epsLIN, MAPELIN, MPELIN, R2LIN відповідно.

На рис. 6.1 наведена ілюстрація програмної реалізації лінійної моделі.

Рисунок 6.1 — Графічна ілюстрація програмної реалізації лінійної моделі.

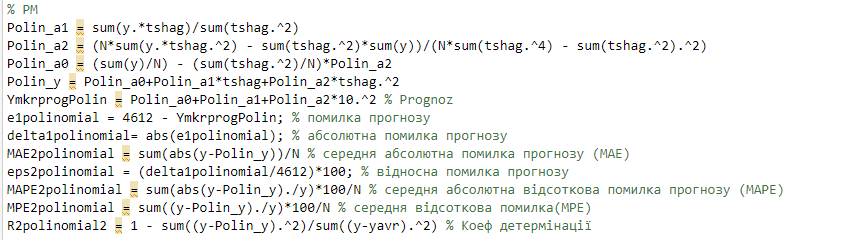

7 ПРОГРАМНА РЕАЛІЗАЦІЯ ПАРАБОЛІЧНОЇ МОДЕЛІ

Вхідний часовий ряд задається як масив Y. Потім створюється масив часових інтервалів t, який відповідає кількості значень часового ряду. Для формування прогнозу було використано формули (3.1), (3.2), (3.3), (3.4), що були описані у розділі 3 даного звіту, які позначені у реалізації як Polin_y, Polin_a0, Polin_a1, Polin_a2.

Далі, задля оцінки точності сформованого прогнозу було використано формули (5.1), (5.2), (5.3), (5.4), (5.5), (5.6), (5.7), що були описані у розділі 5 даного звіту, які позначені у реалізації як e1polinomial, delta1polinomial, MAE2polinomial, eps2polinomial, MAPE2polinomial, MPE2polinomial, R2polinomial2 відповідно.

На рис. 7.1 наведена ілюстрація програмної реалізації параболічної моделі.

Рисунок 7.1 – Програмна реалізація параболічної моделі.

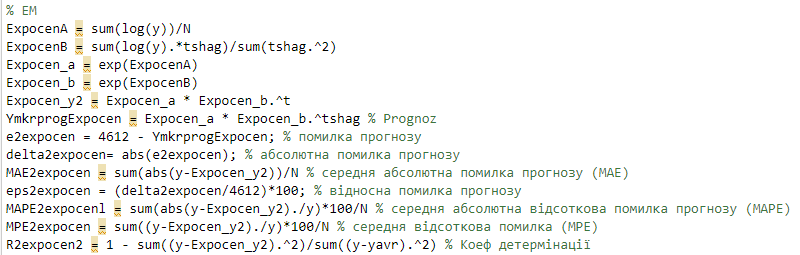

8 ПРОГРАМНА РЕАЛІЗАЦІЯ ЕКСПОНЕНЦІОНАЛЬНОЇ МОДЕЛІ

Вхідний часовий ряд задається як масив Y. Потім створюється масив часових інтервалів t, який відповідає кількості значень часового ряду. Для формування прогнозу було використано формули (4.1), (4.2), (4.3), що були описані у розділі 4 даного звіту, які позначені у реалізації як Expocen_y2, ExpocenA, Expocen_a, ExpocenB, Expocen_b.

Далі, задля оцінки точності сформованого прогнозу було використано формули (5.1), (5.2), (5.3), (5.4), (5.5), (5.6), (5.7), що були описані у розділі 5 даного звіту, які позначені у реалізації як e2expocen, delta2expocen, MAE2expocen, eps2expocen, MAPE2expocenl, MPE2expocen, R2expocen2 відповідно.

На рис. 8.1 наведена ілюстрація програмної реалізації експоненціальної моделі.

Рисунок 8.1 – Програмна реалізація експоненціальної моделі

9 ОЦІНКА ПОХИБОК ПРОГНОЗІВ

Метод |

|

|

MAE |

|

MAPE, % |

MPE, % |

|

МКТ |

90 |

90 |

277.5 |

1.7696 |

0.2887 |

0.2540 |

-0.268 |

МСТ |

-571.5 |

571.5 |

153.12 |

11.2367 |

0.1532 |

0.009 |

0.5698 |

ЛМ |

-1126 |

1126 |

160.7 |

24.4146 |

2.7610 |

-0.1278 |

0.6032 |

ПМ |

-1340 |

1340 |

132.3 |

29.0752 |

2.2241 |

-0.0696 |

0.7760 |

ЕМ |

-1142 |

1142 |

316.5 |

24.1591 |

5.2740 |

3.7659 |

-0.115 |

,

%

,

%

Таблиця 9.1 – Похибки результатів прогнозів

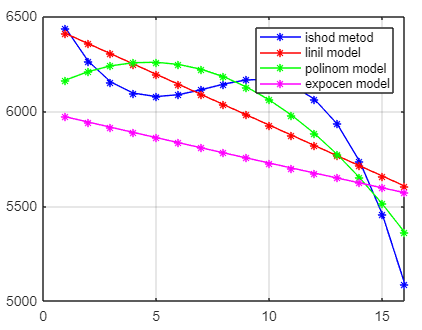

Для порівняння заданих моделей, було взяти за критерії оцінювання похибка прогнозу та коефіцієнт детермінації. Для лінійної моделі похибка прогнозу дорівнює 1126, а для параболічної та експоненціальної 1340 та 1142 відповідно, а коефіцієнт детермінації дорівнює 0.6032, 0.7760, -0.115 відповідно. Спираючись на похибку у прогнозуванні останнього елемента числового ряду, можна зробити висновок, що для заданого часового ряду параболічна модель дає найбільш точні результати. При порівнянні значення середньої абсолютної відсоткової помилки (MAPE) бачимо, що параболічна модель також виявляється більш точною.

10 РЕЗУЛЬТАТИ ДОСЛІДЖЕНЬ

Рисунок 10.1 – Графічна ілюстрація заданого часового ряду та прогнозування, створеного на основі лінійного, параболічного та експоненціального методів

Висновок: В ходi роботи я дослідив формування прогнозів на основі лінійної, параболічної та експоненціальної моделей. Після реалізації даних прогнозів в програмi matlab, та проведення їх порівняльної характеристики між собою, з реальним результатом прогнозованої точки у часовому ряді, я зробив висновок, що дані методи для заданого часового ряду є досить точними, адже середня абсолютна відсоткова помилка дорівнює 2.7610%, 2.2241%, 5.2740% відповідно. Тому, якщо потрiбно використати один iз наведених способiв моделювання, то доцiльно використовувати параболiчну модель, тому, що вона мае найнижчий рiвень МАРЕ (середньої абсолютної вiдносной похибки).