Курсовая работа (т): Изучение игровых моделей и их применение в практике принятия решений

(2.3.8)

(2.3.8)

Для игрока 2 необходимо найти минимальную цену игры v. Следовательно, значение 1/v должно стремиться к максимуму.

Аналогично, для игрока 2 получим следующую

систему неравенств:

(2.3.9)

(2.3.9)

Таким образом, оптимальные стратегии первого и

второго игроков могут быть найдены путем решения пары двойственных задач

линейной оптимизации, представленной в таблице 2.1.

Таблица 2.1 - Пара двойственных задач

Исходная

задача

Двойственная

задача

Цена игры и вероятности применения стратегий

игроками I и II равны:

Значения xi и uj

не могут быть отрицательными, так как являются значениями вероятностей выбора

стратегий игроков. Цена игры вычисляется на основе коэффициентов выигрышей платёжной

матрицы. Поэтому, для того, чтобы гарантировать условие неотрицательности для

всех переменных, необходимо, чтобы все коэффициенты матрицы были

неотрицательными.

Решить двойственную задачу можно с помощью

симплекс-метода или с помощью команды Поиск решений продукта Microsoft

Office Excel.

.4 Игры с природой

Отличительная особенность игры с

природой состоит в том, что в ней сознательно действует только один из

участников, в большинстве случаев называемый игроком один. Игроку два (природа)

не важен результат, либо он не способен к осмысленным решениям. Или, возможно,

условия не зависят от действий игрока, а определяются внешними факторами:

реакция рынка, который не будет вредить одному конкретному игроку,

государственная политика, реальная природа. Различают два вида задач в играх с

природой:

· Задача о принятии решений в условиях

риска, когда известны вероятности, с которыми природа принимает каждое из

возможных состояний;

· Задачи о принятии решений в условиях

неопределенности, когда нет возможности получить информацию о вероятностях

появления состояний природы;

Выбор оптимальной стратегии в играх с природой

определяется рядом критериев, таких как:

1. Критерий Лапласа. В основе критерия

лежит предположение: поскольку о состояниях обстановки ничего не известно, то

их можно считать равновероятными. Исходя из этого действуют формула:

(2.4.1)

Оптимальной стратегий является та, у которой

критерий максимальный.

2. Критерий Вальда. Это максиминный

критерий, стратегия выбирается из условия max(minaij) и совпадает с

нижней ценой игры. Игрок исходит из предположения о том, что природа будет

действовать наихудшим для него образом, поэтому данный критерий считается

пессимистическим.

3. Критерий максимума является оптимистическим

и выбирается из условия max(maxaij).

. Критерий Гурвица рекомендует стратегию,

определяемую по формуле:

Это критерий обобщенного максимина. Согласно

данному критерию при оценке и выборе систем неразумно проявлять как

осторожность, так и азарт, а следует, учитывая самое высокое и самое низкое

значения эффективности, занимать промежуточную позицию (взвешиваются наихудшие

и наилучшие условия). Для этого вводится коэффициент оптимизма α

(0 ≤ α

≤

1), характеризующий отношение к риску лица, принимающего решение. Эффективность

систем находится как взвешенная с помощью коэффициента α

сумма

максимальной и минимальной оценок.

5. Критерий Сэвиджа. Суть его заключается в

выборе стратегии, не допускающей слишком высоких потерь. Для этого используется

матрица рисков, элементы которой отражают убытки, которые понесет игрок в том

случае, если для каждого состояния природы не будет выбрано наилучшей

стратегии, т.е. определяется как разность между максимальным и текущим

значениями оценок эффективности в столбце:

После преобразования матрицы используется

критерий минимакса.

ГЛАВА 3. ПРИМЕНЕНИЕ ТЕОРИИ ИГР ДЛЯ ПРИНЯТИЯ

СТРАТЕГИЧЕСКИХ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Два конкурирующих предприятия

«МобильныеТелеСистемы» (МТС) и «Велком» предоставляют услуги связи на рынок

Беларуси. Перечень предлагаемых услуг включает мобильную связь, как на

территории страны, так и за рубежом, мобильный и домашний интернет, телевиденье

и так далее. Кроме услуг предприятия предоставляют товары мобильной связи,

такие как телефоны, смартфоны, планшеты, модемы и прочее оборудование.

МТС и «Велком» являются самыми крупными в стране

операторами связи и их доли рынка соответственно равны 42,5% и 45,1%. [20] Оба

предприятия имеют одинаковую стратегическую цель - увеличить долю на рынке и

прибыль за счет привлечения новых клиентов при минимальных затратах. Для

достижения этой цели существует несколько стратегий:

1) модернизация компаний;

2) привлечение иностранных инвесторов;

) стимулирование продаж.

В процессе принятия решения о правильном выборе

стратегии роста необходимо воспользоваться инструментами теории игр. Для

простоты восприятия информации предприятия «МТС» и «Велком» и обозначаются соответственно,

как предприятия А и В, а вышеперечисленные стратегии, как А1(В1),

А2(В2) и А3(В3).

Анализ показал, что при осуществлении обоими

предприятиями указанных мероприятий доля (в %) предприятия на рынке мобильной

связи изменится следующим образом:

Так как предприятия ведут борьбу за долю рынка,

то выигрыш одного предприятия означает проигрыш другого. Такая задача может

быть сведена к матричной игре с нулевой суммой. При этом коэффициенты матрицы

означают изменение в доле рынка. В случае, если это изменение положительно, то

выигрывает предприятие А, если отрицательно - предприятие В.

Для решения матричной игры сначала необходимо

избавится от отрицательных коэффициентов. Для этого необходимо увеличить

коэффициенты на любое целое число L. В данной задаче L=6, поэтому получаем

новую матрицу:

В данной матрице нет ни доминируемых, ни

дублирующих стратегий. По формулам (2.1.2) и (2.1.3) находятся нижняя и верхняя

цены игры:

Таким образом, нижняя и верхняя цена игры в

матрице совпадают. Это значит, что имеются чистые стратегии роста, которые

являются оптимальными для обоих предприятий в условиях данной задачи. Стратегии

A1 и B3 - чистые оптимальные стратегии для предприятий А

и В соответственно.

Чтобы найти цену игры v,

соответствующее первоначальной матрице, необходимо вычесть число L,

прибавленное на начальном этапе. В итоге v=1.

Таким образом, предприятие «МТС» должно

использовать стратегию А1, то есть проводить модернизацию компании.

При этом доля рынка увеличится на 1%. В свою очередь, оптимальной стратегией

для «Велком», чтобы сохранить лояльность клиентов, является В3, то

есть стимулирование продаж, вследствие которого доля рынка уменьшится только на

1%.

Рассмотрим случай для компании «МТС». Между

предприятиями стоит острая конкурентная борьба за лояльность каждого абонента.

При выборе оператора связи белорусы основываются на соотношении цены и качества

услуг. Поэтому для сохранения конкурентоспособности на рынке предприятиям

необходимо проводить своевременную модернизацию.

Ключевыми проектами для технических специалистов

МТС являются: замена оборудования на более современное (А1),

строительство новых и увеличение пропускной способности действующих базовых

станций (А2), а также расширение Ethernet-сети (А3).

Каждый проект подразумевает увеличение издержек предприятия. Для выполнения

ремонтных работ необходимо пригласить бригаду специалистов. От работы бригады в

значительной степени зависит качество и время на модернизацию компании: она

может быть выполнена с запозданием (В1), в срок (В2) или

со значительным опережением (В3).

Таким образом, возникает ситуация, в которой

необходимо принять решение в условиях неопределенности. Такая ситуация

называется игрой с природой, где в качестве игрока А выступает компания МТС, а

в качестве «природы» - ремонтная бригада. Проанализировав все издержки

ремонтных работ, эксперты получили следующую матрицу затрат (коэффициенты матрицы

отрицательные, так как характеризуют затраты, то есть проигрыш игрока А):

Таблица 3.1 - Матрица затрат

B1

B2

B3

А1

-6

-9

-4

А2

-10

-6

-2

А3

-1 -8

Матрица A не имеет доминирующих стратегий,

следовательно, упростить ее нельзя. Также игра не имеет седловой точки, так как

α=-8,

β=-2. Теперь для принятия решения о выборе оптимальной

стратегии необходимо рассчитать несколько критериев.

. Критерий Лапласа:(A1)

=-(6+9+4)/3=-19/3=-6,33;

K(A2)

=-(10+6+2)/3=-18/3=-6;

K(A3)

=-(1+2+8)/3=11/3=-3,67.

Лучшая стратегия по этому критерию - А3.

. Критерий Вальда:(A1)=-9,

K(A2)=-10,

K(A3)=-8.

Лучшая стратегия по этому критерию - А3.

. Критерий Гурвица с показателями 0,3 и

0,8, то есть рассматривается один из худших вариантов стечения обстоятельств и

один из лучших.

· Если α=0,8 - высокая

степень оптимизма:(A1)

= 0,8*(-4) + 0,2*(-9) = -5;(A2)

= 0,8*(-2) + 0,2*(-10) = -3,6;(A3)

= 0,8*(-1) + 0,2*(-8) = -2,4.

Лучшая стратегия по этому критерию - А3.

· Если α=0,3 - низкая

степень оптимизма:(A1)

= 0,3*(-4) + 0,7*(-9) = -7,5;(A2)

= 0,3*(-2) + 0,7*(-10) = -7,6;(A3)

= 0,3*(-1) + 0,7*(-8) = -5,9.

Лучшая стратегия по этому критерию - А3.

. Критерий Сэвиджа:

Матрица рисков будет выглядеть следующим

образом:

Таблица 3.2 - Матрица рисков

B1

B2

B3

А1

5

7

2

А2

9

4

0

А3

0

0

6

Теперь необходимо использовать критерий

минимакса. Максимальные значения по строкам равны:

(A1)

=7, K(A2)

=9, K(A3)=6.

Лучшая стратегия по этому критерию - А3.

Таким образом, анализируя каждый критерий,

оптимальной стратегией является А3, то есть компания МТС должна

расширить Ethernet-сети. Применив эту стратегию, компания сможет минимизировать

свои издержки до 3,27 миллиардов белорусских рублей и увеличить количество

пользователей на 1%. Теперь рассмотрим стратегию роста компании «Велком». Для

того, чтобы сохранить свою долю на рынке или допустить ее минимальное

уменьшение, компания приняла решение об использовании эффективных средств

стимулирования продаж. Компания рассматривает три варианта решения этой задачи:

реклама о новых услугах на телевидении, в интернете, в газетах (А1),

промо-акции, позволяющие подробнее ознакомится клиентам с новыми услугами (А2),

проведение различных конкурсов (А3). При реализации услуг компания

будет получать прибыль, которая зависит от интенсивности спроса потребителя:

отсутствие спроса (В1), мгновенный спрос (В2), спрос

через определенное время (В3).

Анализируя различные состояния спроса,

экспертами компании была составлена матрица прибыли, коэффициенты которой

отражают прибыль от предоставления новых услуг за вычетом всех расходов на

мероприятия, по стимулированию продаж:

Таблица 3.3 - Матрица прибыли

B1

B2

B3

А1

2

5

8

А2

7

6

10

А3

12

10

8

Получаем игру с платежной матрицей

Необходимо найти нижнюю и верхнюю цены игры:

Следовательно, игра не имеет седловой точки,

значит нужно найти решение игры в смешанных стратегиях.

В этой матрице первую строку можно отбросить как

невыгодную, так как ее элементы меньше соответствующих элементов второй строки.

Матрица примет вид

Элементы первого столбца больше соответствующих

элементов второго столбца, поэтому его можно также отбросить. Игра значительно

упростилась:

По формуле (2.1.7) находим:

Далее нужно найти смешанную стратегию для игрока

В. По формуле (2.1.8) находим:

Таким образом, смешанная стратегия потребителя QВ

= (0; 0,33; 0,67). Составим пару симметричных двойственных задач,

так чтобы исходная задача была стандартной задачей максимизации, матрица

коэффициентов совпадала с платежной матрицей С, а коэффициенты при неизвестных

в целевой функции и свободные члены неравенств были бы равны единице. Эту

задачу лучше решать на максимум, так как предприятие старается максимизировать

свою прибыль. Задача будет иметь вид:

Таблица 3.4 - Условия задач

Исходная

задача

Двойственная

задача

Чтобы решить эту задачу, можно воспользоваться

программным продуктом Microsoft Office Excel. Исходные данные изображены на

рисунке 3.1.

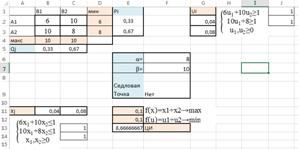

Рисунок 3.1 - Сетка для решения задачи

В ячейках В2:С3 расположена платежная матрица, в

ячейках В4:С4 - максимальные элементы по столбцам, в D2:D3 - минимальные

элементы по строкам. В ячейках Е2:Е3 и В5:С6 будут находится вероятности

использования стратегий игрока А и В соответственно. Неизвестные Xj и Ui будут

располагаться в ячейках В11:С11 и G2:G3. Целевая функция для первого игрока -

Е11, для второго - Е12, цена игры - ячейка Е13.

Для начала необходимо найти ограничения. В

ячейку J1 записывается

=СУММПРОИЗВ(B2:B3;G2:G3), в ячейку С13 записывается формула

=СУММПРОИЗВ(B2:C2;B11:C11). То есть необходимые элементы матрицы перемножаются

с необходимыми неизвестными переменными. В ячейки для нахождения целевых

функций записываются формулы суммы переменных.

Для нахождения целевой функции игрока А

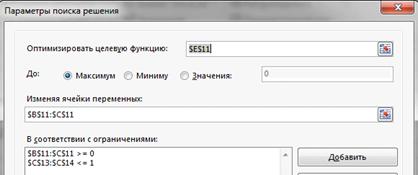

используется инструмент Поиск решений (Данные - Поиск решений).

Параметры поиска решений:

Рисунок 3.2 - Параметры поиска решений

Аналогичным способом находится целевая функция

игрока В, поменяв некоторые параметры. В результате получаем f(max)=f(min)=0,1;

Xj=(0,04;0,08); Ui=(0,04;0,08).

Цена игры находится по формуле (2.3.10) - v=8,667. Вероятности использования

чистых стратегий каждым игроком находятся по формуле (2.3.10) и равны Qj=

(0,33; 0,67), Pi=

(0,33; 0,67).

Из полученных результатов следует вывод, что

компания «Велком» не должна расходовать средства на рекламу в данной задаче,

33% денежных средств необходимы для проведения промо-акций, и 67% - на

проведение различных конкурсов с розыгрышами призов, которые привлекут внимание

новых клиентов. Такая тактика обеспечит компании средний выигрыш, равный 8,667

миллиардов белорусских рублей независимо от спроса.

Подводя итоги работы, можно сделать вывод, что

два конкурирующих оператора сотовой связи МТС и «Велком» в ходе своих

мероприятий по увеличению числа пользователей изменят свои доли на рынке на 1%.

Причем МТС увеличит долю с помощью мобилизации компании (а именно расширение

Ethernet-сети), а «Велком» минимально уменьшит долю рынка с помощью

стимулирования продаж, которое включает проведение промо-акций и конкурсов.

ЗАКЛЮЧЕНИЕ

В заключение следует особо

подчеркнуть, что теория игр является очень сложной областью знания. При

обращении к ней надо соблюдать известную осторожность и четко знать границы

применения. Слишком простые толкования, принимаемые фирмой самостоятельно или с

помощью консультантов, таят в себе скрытую опасность. Анализ и консультации на

основе теории игр из-за их сложности рекомендуются лишь для особо важных

проблемных областей. С помощью теории игр предприятие

получает возможность предусмотреть ходы своих партнеров и конкурентов. Опыт

фирм показывает, что использование соответствующего инструментария

предпочтительно при принятии однократных, принципиально важных плановых

стратегических решений.

В данной работе были изучены ключевые моменты

теории игр, классификация игр по различным критериям. Игра - это действительный

или формальный конфликт, в котором имеется, по крайней мере, два участника

(игрока), каждый из которых стремится к достижению собственных целей. Каждая

игра имеет определенное количество игроков, ходов, стратегий. Стратегией игрока

называется совокупность правил, определяющих выбор его действия при каждом

личном ходе в зависимости от сложившейся ситуации. Теория игр, имеющая в запасе

арсенал методов решения матричных игр, позволяет эффективно решать сложные

задачи несколькими методами и из их множества выбрать наиболее эффективные, а

также упрощать исходные матрицы игр.

Также были разобраны решения основных и наиболее

популярных типов игр. Это матричные игры с чистыми стратегиями, со смешанными

стратегиями, игры с природой, причем решение игры можно найти не только

аналитическим методом, но и с помощью графиков. Также каждую конечную игру двух

лиц с нулевой суммой можно представить в виде задачи линейного

программирования.

Все полученные знания были применены для решения

практических задач и нахождения оптимальных стратегий в различных конфликтных

ситуациях. Таким образом, все задачи, поставленные в начале работы выполнены, а

цель достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Берж К. Общая теория игр

нескольких лиц. - М.: Физматгиз, 1961. - 126 с.

2. Василевич Л.Ф. Теория игр:

Учебное пособие. - М.: КИИМ, 2000 - 147 с.

. Васин А. А. Теория игр и

модели математической экономики - М. : МАКС Пресс, 2005. - 272 с.

. Вентцель Е.С. Элементы

теории игр. - М.: Физматгиз, 1961. - 67 с.

5. Воробьев Н.Н, Теория игр для

экономистов-кибернетиков. - М.: Наука, 1985. - 272 с.

6. Гермейер Ю.Б. Игры с

непротивоположными интересами. - М.: Наука, 1976. - 327 с.

7. Данилов Н.Н. Игровые модели

принятия решения. - Кемерово: КемГУ, 1981. - 122 с.

. Данилов Н.Н.

Теоретико-игровое моделирование конфликтных ситуаций. - Томск: Изд-во ТГУ,

2005. - 445 с.

. Карлин С. Математические

методы в теории игр, программирования и экономике. - М.: Мир, 1964. - 838 с.

. Колесник Г. В. Теория игр.

- 3-е изд. - М. : Либроком, 2012. - 152 с.

. Костевич Л.С., Лапко А.А,

Теория игр. Исследование операций. - Минск: Вышэйшая школа, 1982. 229 с.

. Кремер Н.Ш. Теория

вероятностей и математическая статистика. Учебник. - М.: ЮНИТИ-ДАНА, 2001.

. Лабскер Л. Г. Теория игр в

экономике (практикум с решениями задач) - М. : КноРус, 2012. - 264 с.

. Мак-Кинси Д. Введение в

теорию игр. - М.: Физматгиз, 1960. - 420 с.

15. Мулен Э. Кооперативное

принятие решений: Аксиомы и модели. - М.: Мир, 1991.

. Оуэн Г. Теория игр. - М.:

Вузовская книга, 2004.

17. Печерский С. Л. Теория игр

для экономистов. Вводный курс. - СПб. : Изд-во Европейского университета, 2001.

- 342 с.

. Протасов И.Д. Теория игр и

исследование операций. Учебное пособие. - М.: Гелиос АРВ, 2006.

. Тернер Д. Вероятность,

статистика, исследование операций: Пер. с англ. - М.: Высш.шк., 1971.

. Центр электронного бизнеса

TUT.BY

[Электронный ресурс] / ООО «ТУТ БАЙ МЕДИА». - Минск, 2000. - Режим доступа :

http://42.tut.by/. - Дата доступа : 26.11.2014.

![]()

![]()

![]()

![]()

![]()

![]()

(2.3.10)

(2.3.10)

![]()

![]() (2.4.2)

(2.4.2)

![]() (2.4.3)

(2.4.3)

![]()

![]()

Следовательно,

смешанная стратегия компании PA = (0; 0,33; 0,67).

Следовательно,

смешанная стратегия компании PA = (0; 0,33; 0,67).

![]()

![]()