Материал: Имитационное моделирование доходности финансового актива

|

∆y |

∆x |

∆z |

|

-0,873% |

-0,704% |

-1,270% |

Результатом точечного прогноза является следующая

величина:

|

∆y'= |

0,3381% |

Результатом интервального прогноза:

|

∆y' min |

1,4920% |

|

∆y' max |

0,8158% |

В итоге сопоставления всех этих значении приходим к

следующему выводу:

|

q0 |

0,003308 |

|

|

|

|

|

|

S0 |

0,011539 |

-0,3381% |

|

|

|

|

|

∆y' min |

-1,4920% |

|

|

|

|

|

|

∆y' max |

0,8158% |

|

|

|

|

|

|

∆y реальная |

-0,873% |

Модель адекватна, ∆y реальная лежит в пределах ∆y'min и ∆y'max |

||||

Все подробные вычисления представлены в файле Excel на

соответствующем листе.

Имитация

Теперь, после того как мы построили модель и убедились в её адекватности, переходим к основной части моей работы. В рамках этого этапа работы я исследую различные возможные развития событии, что позволит мне узнать возможные верхние и нижние границы значении доходности акции. Для достижения этой цели я сымитирую 1000 случайных значении доходности акций РосНефть.

Но прежде чем сымитировать значения акции, необходимо получить 1000 соответствующих значении индекса MICEX и колебании цен на нефть марки Brent. Для этого воспользуемся программой EasyFit, которая поможет найти вид распределения реальных данных. На основе этих знаний мы можем, без каких либо проблем, получить необходимое нам количество значении.

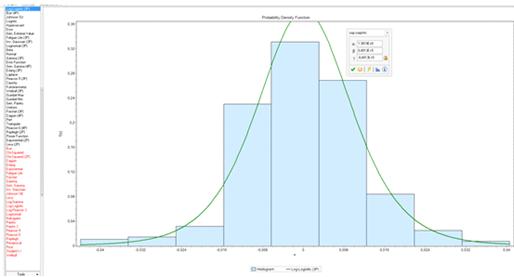

Для значении изменения индекса MICEX получаем

Log-Logistic распределение с тремя параметрами.

Функция распределения имеет следующий вид:

График распределения:

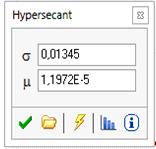

Для изменении цен на нефть марки Brent получаем

Hyperbolic Secant (HyperSecant) распределение со следующими параметрами:

Функция распределения имеет следующий вид:

График распределения:

Так же при помощи программы EasyFit были получены необходимые 1000 значения с указанными выше типами распределения с соответствующими параметрами.

Полученные 1000 значении индекса MICEX и нефти Brent показаны в файле Excel на листе «Случайные значения».

Высчитываем при помощи полученной ранее модели значения доходности акции РосНефть. Полученные значения анализируем при помощи программы EasyFit.

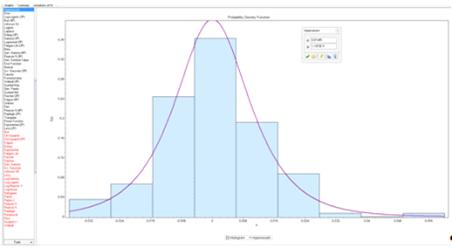

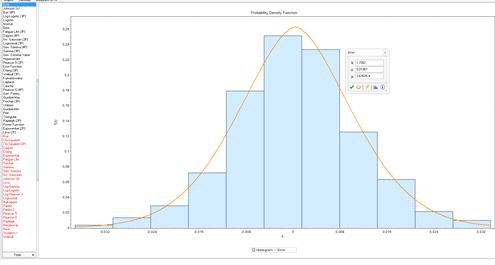

Получаем, что для значении доходности имеет место

Error распределения (распределение ошибок, распределение невязок) со следующими

параметрами:

Функция распределения для распределения невязок имеет

следующий вид:

![]()

График распределения:

Итак, мы получили 1000 значении изменения акции

РосНефть. Далее необходимо найти количество интервалов использую формулу

Стерджесса:

Далее находим математическое ожидание, минимальное и

максимальное значение, среднеквадратическое отклонение и длину интервалов.

|

Количество интервалов: |

11 |

|

Математическое ожидание: |

0,00050347 |

|

СКО: |

0,010823198 |

|

МАКС: |

0,033617371 |

|

МИН: |

-0,037104341 |

|

Длина интервала: |

0,006429247 |

Далее необходимо вычислить верхние границы и середины интервалов, эмпирическую и теоретическую частоты, теоретическую функцию распределения и теоретическую вероятность. Так как данный вид распределения не является популярным, то и на этом этапе я прибегнул к помощи EasyFit, а именно к функциям и библиотекам VBA для вычисления теоритической функции распределения, интегральной функции распределения и обратной интегральной (функции ErrorPDF, ErrorCDF).

Результат этих вычислении можно найти в Excel файле на

листе “Имитация”. При помощи надстройки «Анализ что

если?» нахожу соответственный уровень значения доходности актива.

|

Прогноз |

|

|

|

максимальный |

0,02969755 |

97% |

|

минимальный |

-0,0208410 |

97% |

Получаем, что с вероятностью 97% цена акции не

вырастет более чем на 30% и не упадет более чем на 21%.

Заключение

В результате данной теоретика-практической работе я рассмотрел базовые принципы и приемы, используемые при имитационном моделирование доходности определенного финансового актива. В итоге проделанной мною работы я построил модель способную прогнозировать доходность акции компании «РосНефть» через индекс MICEX и нефть марки Brent. Была проведена проверка модели на адекватность при помощи различных тестов, а так же был проведен расчет границ прогноза с 97% процентным уровнем.

В конце, хотелось бы напомнить, что данная модель

имеет недостатки и изъяны, и что все проведенные здесь исследования, проводятся

только с целью применения методов имитационного моделирование на практике, и

вряд ли могут быть использованы извлечения прибыли.

Список литературы и программного обеспечения

Сайт <http://www.finam.ru>

Сайт <https://www.theice.com>

Сайт <http://www.mathwave.com>

Бывшев В.А. «Эконометрика»: учеб. пособие / - М.: Финансы и статистика, 2008. - 480 стр.;

Бывшев В.А. Конспекты лекции 2012 г.

Microsoft Office (Excel и Word);EasyFit Professional ver. 5.5.