Материал: Фискальная политика государства

К достоинствам фискальной политики следует отнести:

1. Эффект мультипликатора. Все инструменты фискальной политики, как мы видели, имеют мультипликативный эффект воздействия на величину равновесного совокупного выпуска.

2. Отсутствие внешнего лага (задержки). Внешний лаг - это период времени между принятием решения об изменении политики и появлением первых результатов ее изменения. Когда правительством принято решение об изменении инструментов фискальной политики, и эти меры вступают в действие, результат их воздействия на экономику проявляется достаточно быстро.

. Наличие автоматических стабилизаторов. Поскольку эти стабилизаторы являются встроенными, то правительству не нужно предпринимать специальных мер по стабилизации экономики. Стабилизация (сглаживание циклических колебаний экономики) происходит автоматически.

Недостатки фискальной политики:

1. Эффект вытеснения. Экономический смысл этого эффекта состоит в следующем: рост расходов бюджета в период спада (увеличение государственных закупок и/или трансфертов) и/или сокращение доходов бюджета (налогов) ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита). А поскольку кредиты, в первую очередь, берут фирмы, то удорожание кредитов ведет к сокращению частных инвестиций, т.е. к «вытеснению» части инвестиционных расходов фирм, что ведет к сокращению величины выпуска. Таким образом, часть совокупного объема производства оказывается «вытесненной» (недопроизведенной) из-за сокращения величины частных инвестиционных расходов в результате роста ставки процента благодаря проведению правительством стимулирующей фискальной политики.

2. Наличие внутреннего лага. Внутренний лаг - это период времени между возникновением необходимости изменения политики и принятием решения о ее изменении. Решения об изменении инструментов фискальной политики принимает правительство, однако введение их в действие невозможно без обсуждения и утверждения этих решений законодательным органом власти (Парламентом, Конгрессом, Государственной думой и т.п.), т.е. придания им силы закона. Эти обсуждения и согласования могут потребовать длительного периода времени.

Кроме того, они вступают в действие, начиная только со следующего финансового года, что еще больше увеличивает лаг. За этот период времени ситуация в экономике может измениться. Так, если первоначально в экономике была рецессия, и были разработаны меры стимулирующей фискальной политики, то в момент начала их действия в экономике уже может начаться подъем. В результате дополнительное стимулирование может привести экономику к перегреву и спровоцировать инфляцию, т.е. оказать дестабилизирующее действие на экономику. И наоборот, меры сдерживающей фискальной политики, разработанные в период бума, из-за наличия продолжительного внутреннего лага могут усугубить спад.

3. Неопределенность. Этот недостаток характерен не только для фискальной, но и для монетарной политики. Неопределенность касается:

- проблемы идентификации экономической ситуации Часто бывает трудно точно определить, например, момент, когда заканчивается период рецессии и начинается оживление или момент, когда подъем превращается в перегрев и т.п. Между тем, поскольку на разных фазах цикла необходимо применять разные виды политики (стимулирующую или сдерживающую), ошибка в определении экономической ситуации и выбор типа экономической политики исходя из такой оценки может привести к дестабилизации экономики

· проблемы, на какую именно величину следует изменить инструменты государственной политики в каждой данной экономической ситуации. Даже если экономическая ситуация определена правильно, то сложно точно определить, насколько, например, нужно увеличить государственные закупки или сократить налоги, чтобы обеспечить подъем в экономике и достижение потенциального объема выпуска, но не его превышение, т.е. как при этом не допустить перегрев и ускорение инфляции. И наоборот, при проведении сдерживающей фискальной политики как не привести экономику в состояние депрессии.

1. Дефицит бюджета. Противники кейнсианских методов регулирования экономики - монетаристы (monetarists), сторонники теории экономики предложения (supply-side economics) и теории рациональных ожиданий (rational expectations theory) - т.е. представители неоклассического направления в экономической теории считают дефицит государственного бюджета одним из важнейших недостатков фискальной политики.

Действительно, инструментами стимулирующей фискальной политики, проводимой при спаде и направленной на увеличение совокупного спроса, выступает увеличение государственных закупок и трансфертов, т.е. расходов бюджета, и уменьшение налогов, т.е. доходов бюджета, что ведет к росту дефицита государственного бюджета. Не случайно рецепты государственного регулирования экономики, которые предложил Кейнс, получили название «дефицитного финансирования». Особенно остро проблема бюджетного дефицита проявилась в большинстве развитых стран, использовавших после П мировой войны кейнсианские методы регулирования экономики, в середине 70-х годов, причем, в США возник так называемый «двойной дефицит» («twin debts»), при котором дефицит государственного бюджета сочетался с дефицитом платежного баланса. В связи с этим проблема финансирования дефицита государственного бюджета превратилась в одну из важнейших макроэкономических проблем.

Теоретически система налогообложения не должна мешать людям распределять свое время и свои ресурсы так, чтобы это приносило им максимальную выгоду. Налоги, которые удовлетворяют данному условию, называют нейтральными налогами - т. е. налогами, которые не подрывают структуру потребительских расходов, производство в фирмах, не толкают индивидов и фирмы к уклонению от уплаты налогов, не создают излишнего налогового бремени. Нейтральный налог не толкает человека расходовать больше своих ресурсов на деловые командировки, на медицинскую помощь, уменьшать расходы на питание и одежду только потому, что командировки или медицинские услуги, например, не облагаются налогами, а одежда и продовольственные товары облагаются. Налоги не должны вынуждать людей и фирмы тратить больше времени и денег на поиски инвестиционного приложения своих ресурсов (как это было с активностью вокруг «МММ», «Селенги», «Властилины» и других жульнических организаций), что вроде бы снижает бремя налогов.

Идеальной формой нейтрального налога является подушный налог -

единовременный налог на всех индивидов независимо от уровня потребительских

расходов, накопленного богатства и т.д. Он одинаков для бедных и богатых,

старых и молодых. Он действительно нейтрален в том смысле, как мы его описали,

но он, конечно, не выдерживает критики в отношении его справедливости: нельзя

отбирать, может быть, последнее у бедняка или у старика. Поэтому в налоговых

системах объектом налогообложения обычно являются доход, потребительские

расходы, имущество. Но эти налоги (подоходные, на продажи, имущественный,

акцизы) искажают цены производителей, относительные цены, вынуждают людей

отказываться от производственной деятельности. Они могут создавать излишнее

налоговое бремя - т. е. налоговое бремя, которое превышает необходимое бремя

передачи части доходов в распоряжение государства. Излишнее бремя ведет к

снижению экономической эффективности, так как подрывает существенное число

рыночных операций (что снижает доходы индивидов, фирм, а затем - через снижение

налогов - и доходы государства) либо уводит эти операции в теневой сектор

экономики. Все это создает чистые потери - потери. Связанные с сокращением

объема экономической деятельности из-за чрезмерных налогов.

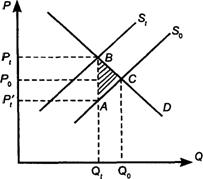

Рис. 2.3. показывает нам распределение налогового бремени между участниками экономической деятельности. До введения налога производилось и продавалось Q0 продукции по цене Р0. Вводится налог, который повышает затраты на Производство и сбыт Рt - Р’t. Кривая S0 сдвигается на St.

Потребители снижают объем покупок. Обратите внимание, что рыночная цена растет не на Рt - Р’t, а лишь на Рt - Р0. Таким образом, часть нового налога (Рt - Р0) ложится на покупателя, а другая часть - на продавца (Рt - Р’t). Треугольник АВС составит чистую потерю для всех участников. Это потеря от сокращения объема операций и, следовательно, сокращения выигрыша для всех.

В нашем примере бремя нового налога ложится поровну на продавца и покупателя. Но пропорция распределения зависит от наклона кривой D. Если наклон кривой D круче (а наклон кривой S более пологий), то цена, включающая новый налог, увеличится на большую величину. Это возложит более значительную часть бремени на покупателей. Если же наклон кривой D более плоский, рыночная цена увеличится в меньшей степени и основное налоговое бремя ляжет на продавцов.

В 80-е гг. круг макроэкономических концепций дополнился концепцией сторонников совокупного предложения - «саплай-сайдерами». Они считают, что между уровнями предельных налоговых ставок и объемом экономической деятельности имеется очевидная взаимосвязь. Чем выше налоговые ставки, тем меньше объем деятельности и больше тех, кто пытается избежать налогообложения, тем больше людей уходит в так называемую теневую экономику, в нелегальный бизнес. Чем выше предельные ставки, тем более пологой становится кривая предложения труда. Ставки налогов воздействуют на налоговую базу - объем экономической деятельности, облагаемый налогами. Между двумя этими явлениями существует обратная связь: чем выше предельные налоговые ставки, тем уже налоговая база, и наоборот. Следовательно, ставки налогов могут воздействовать на макроэкономическую эффективность.

В любом обществе часть населения, зарабатывающая высокие и средние доходы, дает казне и основную массу налогов. Вместе с тем существует заблуждение, особенно подогреваемое политиками-популистами, о том, что можно основную часть налогов переложить с индивидов на бизнес. Это неверно. В конечном счете, и налоги на бизнес тоже платятся потребителями.

Глава 3. Анализ фискальной политики на современном этапе

.1 Налоговая нагрузка в России

Расчет налоговой нагрузки на основе налоговых и неналоговых доходов

бюджетной системы России в 2011-2013 гг. представлен в таблице 3.1. Для оценки

тяжести налогового бремени в России сравним российские показатели с

аналогичными показателями для стран ОЭСР.

Таблица 3.1

Соотношение налоговых и неналоговых поступлений и ВВП, в %

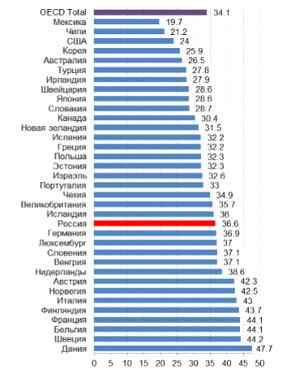

В настоящее время средние по странам ОЭСР показатели налоговой нагрузки доступны только за 2011 год. Налоговая нагрузка в России в 2011 г. была выше средних показателей ОЭСР и сравнима с налоговой нагрузкой ряда стран Западной и Центральной Европы (Чехией, Германией, Исландией, Словенией, Великобританией). В некоторых развитых европейских странах, в особенности, в скандинавских, налоговая нагрузка заметно выше, чем в России. В странах Восточной и Южной Европы (Польше, Испании, Португалии) она ниже, и наконец, в странах «тихоокеанского» региона и странах ОЭСР она заметно ниже. В последнюю группу стран входят как развитые страны (США, Австралия, Канада), так и развивающиеся страны (Мексика, Чили, Турция). Например, в Турции налоговая нагрузка почти на 10 п.п. ниже, чем в России, в Мексике - практически в два раза.

За период 2011-2013 гг. уровень налоговой нагрузки в России изменился незначительно при заметных структурных изменениях. В 2013 г., по сравнению с 2011 г., заметно сократилась доля налога на прибыль в ВВП, почти на процентный пункт. Стагнация в экономике привела к росту числа убыточных предприятий. В формировании общей величины налоговой нагрузки сократилась также доля НДС и доходов от ВЭД при относительном росте поступлений от НДПИ и страховых взносов.

Уровень налоговой нагрузки в России неравномерно распределен по отраслям экономики. В нефтегазовом секторе он существенно выше. По нашей оценке, налоговая нагрузка в ненефтегазовом секторе экономики в 2011-2013 гг. составляла около 29% ВВП.

Как изменится налоговая нагрузка при реализации всех планов по повышению

налогового бремени - введении налога с продаж, повышении ставок НДС и НДФЛ

соответственно до 20 и 15% и расширении налоговой базы по страховым взносам в

ФОМС? Соответствующие расчеты на базе 2013 г. отражены в таблице 3.2. Как видно

из данных таблицы, налоговая нагрузка при осуществлении налоговых новаций

Минфина растет на 1,7%; по условиям 2013 г. налоговая нагрузка составила бы

37,5% (при расчете этого показателя «традиционным» способом). Если отказаться

от планов введения налога с продаж и ограничиться только увеличением НДС,

налоговая нагрузка возрастет «всего» на 0,6%.

Таблица 3.2

Увеличение налоговой нагрузки при планируемом Минфином повышении налогов,

в % ВВП

Повышение налогов ведет к замедлению темпов роста, и, заодно, к снижению

конкурентоспособности экономики. Но с другой стороны, повышение налогов

позволяет сократить бюджетный дефицит, увеличить расходы, или по крайней мере

не заниматься нудным и неперспективным повышением эффективности расходов.

Рисунок 3.1. Соотношение налоговых и неналоговых поступлений и ВВП по странам ОЭСР в 2013 г., в %

3.2 Проблемы налогового администрирования в России и пути их снижения

Вопрос о необходимости совершенствования налогового администрирования в последнее время выдвинулся в ряд наиболее важных и актуальных среди других вопросов налоговой реформы.

Сегодняшнее положение с уровнем налогового администрирования не устраивает ни государство, ни самих налогоплательщиков. Для государства недопустима ситуация, когда не уменьшается количество случаев сознательного ухода недобросовестных налогоплательщиков от налогообложения с применением все более сложных и изощренных схем.

С другой стороны, также недопустима ситуация, когда налогоплательщики часто оказываются совершенно беззащитными перед налоговыми органами, требования которых часто хотя формально и не противоречат закону, но, по существу, не могут быть выполнены. Как следствие - предъявление по результатам налоговых проверок претензий на очень крупные суммы, что может стать причиной банкротства или падения капитализации даже крупных и динамично развивающихся компаний. При этом не является секретом, что налоговые проверки подчас носят «заказной» характер, становясь инструментом для решения тех или иных политических или конъюнктурных задач.

По этим причинам следует выделить первую группу проблем в области налогового администрирования, это проблемы правового характера. Налоговое администрирование, прежде всего, нацелено на соблюдение налогового законодательства всеми участниками налогового процесса. Но проблема здесь кроется в том, что налоговое законодательство Российской Федерации, во-первых, слишком неустойчиво, во-вторых, запутанно и противоречит в определенной части экономическим реалиям.

Следует признать, что назрела настоятельная необходимость внесения в первую часть НК Российской Федерации изменений, направленных на исправление сложившейся ситуации. При этом речь должна идти не столько о простом облегчении для налогоплательщиков выполнения тех или иных обязанностей, предусмотренных первой частью НК Российской Федерации, сколько о большей конкретизации и детализации уже существующих норм, с тем, чтобы исключить их расширительное или искаженное толкование, а также изъять из нее избыточные и излишние в отношении налогоплательщиков требования.

Прежде всего, серьезных изменений требуют положения первой части Налогового Кодекса Российской Федерации, регулирующие вопросы осуществления налогового контроля. Следует исходить из того, что эффективный налоговый контроль может быть обеспечен только при неукоснительном соблюдении налогового законодательства всеми участниками налоговых правоотношений. В частности, необходима четкая регламентация всех налоговых процедур и прежде всего порядков проведения налоговый проверок.