Материал: Чеботарев В.С. Экономика организации (предприятия). Ч. 1

организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала.

Существуют и другие случаи установленного законодательством минимального размера уставного капитала, например, для организаций, производящих или реализующих алкогольную продукцию.

В оплату уставного капитала организаций могут поступать денежные и имущественные взносы.

К имущественным взносам относятся:

здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т. п.);

интеллектуальная собственность;

ценные бумаги.

Роль уставного капитала заключается в том, что он является основой финансовой устойчивости предприятия. Кроме того, уставный капитал служит гарантией в деловых отношениях с партнерами и государственными органами, то есть он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг, согласно договорным и прочим финансовым и коммерческим обязательствам.

Эффективность использования уставного капитала может быть определена двумя показателями:

отношением суммы годового оборота к стоимостной оценке уставного капитала;

отношением прибыли, полученной за год, к сумме уставного капитала.

C 7 мая 2014 года вступил в силу Федеральный закон «О внесении изменений в статью 90 части первой Гражданского кодекса

Российской Федерации и статью 16 Федерального закона “Об обществах с ограниченной ответственностью”»1 от 5 мая 2014 года

№129-ФЗ, позволяющий оплачивать уставный капитал в течение четырех месяцев с момента регистрации (любыми долями).

1 СПС «КонсультантПлюс» (дата обращения: 29.01.2019).

191

С 1 сентября 2014 года внесение в уставный капитал минимальной суммы 10 тыс. рублей допускается только денежными средствами (абз. 1 п. 2 ст. 66.2 ГК РФ). Сверх этой суммы – возможно имуществом, но оно должно быть обязательно оценено (независимо от суммы).

Уставный капитал не считается ни доходом, ни расходом. Организация вправе расходовать его, но к окончанию финансового года он должен быть восстановлен в первоначальном объеме.

Имущество предприятия – это совокупность материальных, финансовых и нематериальных активов, принадлежащих предприятию и предназначенных для осуществления его деятельности (см. таблицу 2).

В состав материальных активов входят: земельные участки, здания, сооружения, машины, оборудование, сырье, материалы, полуфабрикаты, готовая продукция.

К финансовым активам относятся: кассовая наличность, депозиты в банках, вклады, чеки, расчетные документы в пути, страховые полисы, вложения в государственные или частные ценные бумаги, потребительский кредит, паи и долевые вклады в другие предприятия.

|

|

Таблица 2 |

Состав имущества предприятия1 |

||

|

|

|

Имущество предприятия |

||

|

|

|

Материально-вещественные |

Нематериальные элементы |

|

элементы |

|

|

– здания и сооружения; |

– наименование организации |

|

– земельные участки; |

(предприятия); |

|

– машины, оборудование, ин- |

– товарные знаки; |

|

струмент; |

– патенты, авторские права; |

|

– готовые изделия; |

– деловая репутация; |

|

– сырье, материалы и полу- |

– квалификация персонала |

|

фабрикаты; |

|

|

– денежные средства |

|

|

|

|

|

1 Таблица составлена авторами. |

|

|

192

Нематериальные активы включают: патенты на изобретения, товарные марки и знаки, фирменные наименования, репутацию предприятия, пакеты документов, ноу-хау и иные виды интеллектуальной собственности, авторские права на пользование ресурсами.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т. п. Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников (кроме случаев солидарной ответственности, установленной ГК РФ). Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

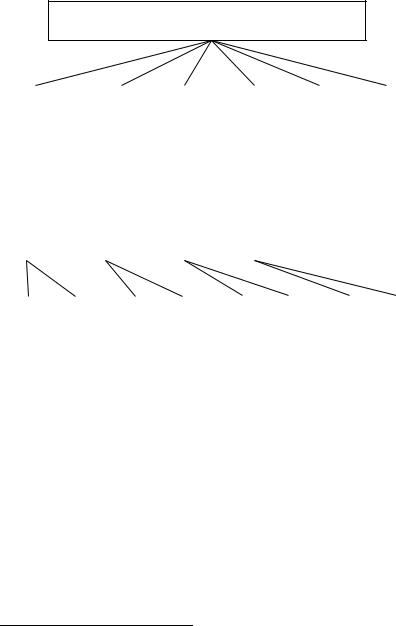

6.3. Инфраструктура предприятия

Как известно, термин «инфраструктура» используется для обозначения тех служб предприятия, которые выполняют обеспечивающие функции для нормального функционирования основных профильных видов деятельности предприятия

(см. рис. 1).

Инфраструктурой предприятия называются те подразделения, которые обслуживают основное и вспомогательное производство. Это складское и транспортное хозяйство, матери- ально-техническое снабжение на предприятии и организация сбыта продукции. Производственная инфраструктура на предприятии нацелена на обеспечение бесперебойного и эффективного функционирования самого предприятия. В инфраструктуру входят инструментальное хозяйство, ремонтное, матери- ально-техническое снабжение, транспортное хозяйство, организация сбыта продукции и информационные коммуникации на предприятии.

193

Производственная инфраструктура

Инструментальное хозяйство |

|

Ремонтное хозяйство |

|

Материально-техниче- ское снабжение |

|

Сбыт продукции |

|

Транспортное хозяйство |

|

Информационные коммуникации |

|

|

|

|

|

|

|

|

|

|

|

Производство инструментов |

Склады для хранения |

|

Ремонтновосстановительная |

Склады для хранения |

|

Отдел материальнотехнического снабжения |

Склады для хранения |

|

Магазины оптовой и розничной торговли |

Фирменные магазины |

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Общая схема инфраструктуры предприятия1

Инструментальное хозяйство создается для обеспечения производства инструментом и технологической оснасткой, организации их хранения, эксплуатации и ремонта. Один из самых сложных видов работ – проектирование и изготовление

1 Таблица составлена авторами.

194

технологической оснастки. На них приходится более 80% трудоемкости всех работ по подготовке производства. Для изготовления продукции необходимо огромное количество инструментов.

Для нормального хранения и своевременной подачи инструментов большое значение имеет организация современного автоматизированного складского хозяйства, в котором создается комплексный запас инструментов и обеспечивается бесперебойная их подача в цехи. Экономия инструментов достигается улучшением условий их работы и эксплуатации1.

Основной задачей ремонтного хозяйства предприятия является обеспечение бесперебойной эксплуатации оборудования. Для поддержания оборудования в состоянии полной готовности к работе на предприятии должен осуществляться пла- ново-предупредительный ремонт. Различают текущий, средний и капитальный плановый ремонт. Текущий ремонт осуществляется в процессе эксплуатации оборудования, когда происходит замена отдельных частей. Средний ремонт – это более глубокое вмешательство в работу оборудования, с заменой основных деталей и узлов. Капитальный ремонт связан с полной заменой основных деталей, узлов, трущихся поверхностей. В случае аварийных ситуаций необходим внеплановый ремонт.

Материально-техническое снабжение занимает важное место в процессе непрерывного воспроизводства на предприятии. На него приходится значительная часть времени и издержек об-

ращения. Важнейшее значение этого элемента инфраструктуры связано с обеспечением предприятия необходимыми материальными ресурсами в соответствии с ритмом и тактом его технологического процесса. Эта служба осуществляет пря-

мую и обратную связь с рынком в аспекте закупаемых материалов, она же призвана сокращать время товародвижения от поставщика до потребителя, снижать издержки обращения, способствовать минимизации запасов материальных ресурсов.

1 См.: Экономика предприятия: учебник для вузов / под ред. В.Я. Горфинкеля, В.А. Швандара. 4-е изд., перераб. и доп. Москва, 2007. С. 3.

195