Материал: Анализ бюджета Челябинской области

На предстоящее заседание Законодательного собрания мы будем выходить с довольно серьезными поправками по бюджету 2009 года. И видимо, мы будем вынуждены просить Законодательное собрание утвердить бюджет 2009 года в новой редакции и с дефицитом. А над этим дефицитом придется серьезно поработать". Тем не менее, область намерена довести в этом году до конца социальные стройки: два областных ПЭТ-центра и федеральный кардиоцентр. Как докладывает пресс-служба облгосадминистрации, с учетом внесенных конфигураций доходы бюджета на 2010 год составляют 81 млрд. 688,9 млн. рублей, затраты - 86 млрд. 806,9 млн. рублей, недочёт - 5 млрд. 118 млн. рублей."

2.2 Расчет динамики объема доходов Челябинской области

Рассмотрим показатель "Объем доходов области" за период

2008-2012 гг.

Таблица 2.2 - Динамика объема доходов Челябинской области за 2008-2012 гг.

|

Год |

Объем доходов области, млрд. руб. |

|

2008 |

79,7865 |

|

2009 |

62,54 |

|

2010 |

81,6889 |

|

2011 |

|

|

2012 |

97,8165 |

Рассчитаем показатели динамики доходной части бюджета Челябинской области за период 2008-2012 гг. по формулам:

Абсолютные приросты: базисный, цепной, средний соответственно:

Δбy = yi-y1; Δцy = yi-yi-1; ΔyCp = ![]()

Темпы

роста: базисный, цепной, средний соответственно:

Tбр =  ; Tцр =

; Tцр =  ; ТРср

=

; ТРср

=

Темпы

прироста: базисный, цепной, средний соответственно:

ΔбТ = Тбр-100;

ΔцТ = Тцр-100;

ΔТРср = ТРср -100

Составим начальную расчетную таблицу:

Таблица 2.3 - Динамика объема доходов Челябинской области за 2009-2013 г.

|

Год |

Объем доходовой области, млрд. руб. |

Абсолютный прирост, млрд. руб., базисный |

Абсолютный прирост, млрд. руб., цепной |

Темп роста, %, базисный |

Темп роста, %, цепной |

Темп прироста, %, базисный |

Темп прироста, %, цепной |

Абсолютное значение одного процента прироста А%, млрд. руб. |

|

2008 |

79,7865 |

|

|

|

|

|

|

|

|

2009 |

62,54 |

-17,247 |

-17,247 |

78,38 |

78,38 |

-21,62 |

-21,62 |

0,797865 |

|

2010 |

81,6889 |

1,9024 |

19,1489 |

102,38 |

130,62 |

2,38 |

30,62 |

0,6254 |

|

2011 |

91,602 |

11,8155 |

9,9131 |

114,81 |

112,14 |

14,81 |

12,14 |

0,816889 |

|

2012 |

97,8165 |

18,03 |

6,2145 |

122,60 |

106,78 |

22,60 |

6,78 |

0,91602 |

По результатам расчетов видно, что объем доходов по Челябинской области обнаруживает некоторый рост.

Дополним таблицу итоговыми строками.

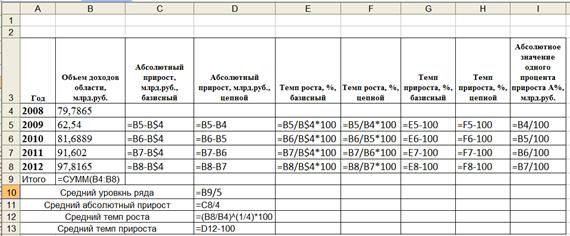

На рисунке 2.1 представлена та же таблица с расчетными формулами в режиме

вывода формул:

Рисунок 2.1 Рабочая таблица Excel с расчетными формулами

Тот же рабочий лист в режиме вывода значений:

Рисунок 2.2 Результаты расчета согласно таблице 2.3.

На рисунке 2.3 представлены графические изображения динамики объема

доходов области за 5лет.

Рисунок 2.3 Динамика доходов области за 5 лет

Рисунок 2.4 Объем и абсолютные приросты доходов области за 5 лет

Рисунок 2.5 Темпы роста и прироста доходов области за 5 лет

Результаты расчетов позволяют сделать следующие выводы.

Объем доходов Челябинской области за 5 лет вырос на 22,6%, что в абсолютном выражении составляет 18,03 млрд. руб.

Наблюдается положительная динамика объема доходов Челябинской области в течение всего периода. Она носит планомерный характер с переменным ускорением. Об этом говорят цепные абсолютные приросты и цепные темпы роста и прироста. Это же подтверждает и графическое изображение динамики объема доходов области (см. рисунок 3).

В течение анализируемого пятилетнего периода средний размер объема доходов области составил 82,687 млрд. руб., в среднем за год он увеличивался на 4,508 млрд. руб., или на 5,23 % (Tр=105,23).

Ускоренный рост объема доходов области можно увидеть и по увеличении абсолютного значения 1% прироста.

.3 Регрессионный анализ

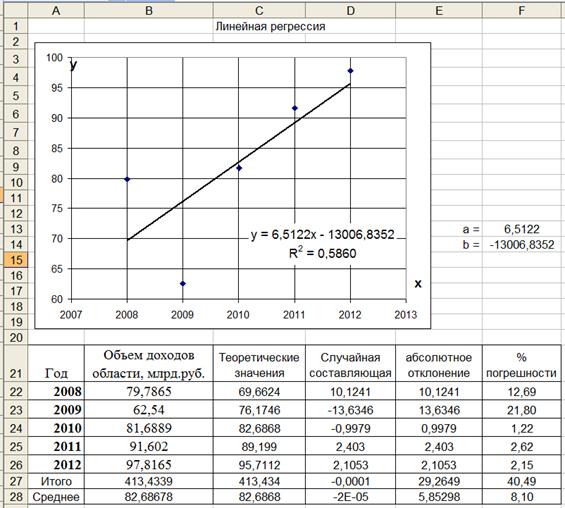

а) Найдем уравнение линейной регрессии y = aх+b с помощью Excel (Рис. 2.6).

Рисунок 2.6 Результаты линейной регрессии доходов Челябинской области

Получили уравнение линейной регрессии

y =

6,5122x-13006,8352

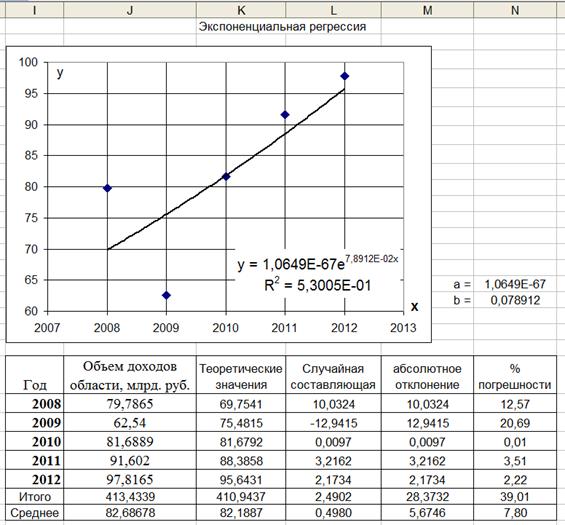

б) Найдем уравнение экспоненциальной регрессии y = aebx.

Рисунок 2.7 Результаты экспоненциальной регрессии доходов области

Получили уравнение экспоненциальной регрессии

y =

1,0649·10-67·e0,078912x.

Линейная регрессия изменяется по закону арифметической прогрессии, а экспоненциальная - по закону геометрической прогрессии.

Сравнивая линейную и экспоненциальные регрессии, видим, что меньшую среднюю погрешность аппроксимации имеет экспоненциальная регрессия (абсолютная и относительная погрешности 5,6746 млрд. руб. и 7,8% соответственно). Линейная регрессия имеет абсолютную и относительную погрешности 5,853 млрд. руб. и 8,10% соответственно.

В связи со сказанным выше выбираем экспоненциальную регрессию. Как известно, экспоненциальная регрессия имеет тенденцию ускорения роста.

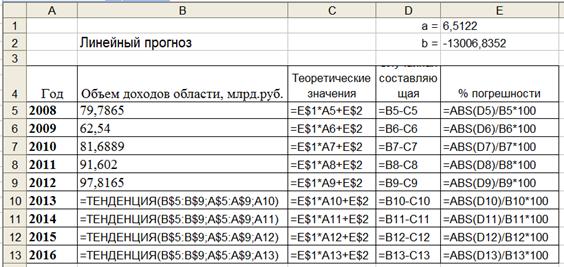

.4 Перспективный анализ объема доходов области в 2013-2016 гг.

а) Используем функцию ТЕНДЕНЦИЯ (линейное изменение признака)

Таблица в режиме вывода формул:

Рисунок 2.8 Рабочий лист Excel

в режиме вывода формул для расчета линейного прогноза

Таблица в режиме вывода значений:

Рисунок 2.9 Та же таблица, но в режиме вывода значений

Рисунок 2.10 Динамика доходов области с линейным прогнозом

Соответствующий график линейного прогноза:

Y =

6,5122x-13006,8352

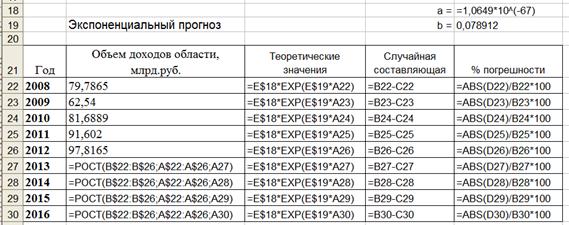

б) Используем функцию РОСТ (экспоненциальное изменение признака)

Таблица в режиме вывода формул:

Рисунок 2.11 Рабочий лист Excel

в режиме вывода формул для расчета экспоненциального прогноза

Таблица 2.10 в режиме вывода значений:

Рисунок 2.12 Та же таблица в режиме вывода формул

Соответствующий график экспоненциального прогноза:

Рисунок 2.13 Динамика доходов области с экспоненциальным прогнозом

Вывод: сравнивая значения линейной и экспоненциальной аппроксимаций в перспективе, видим, что значения в последнем случае превосходят значения в первом случае, и в дальнейшем этот разрыв увеличивается.

Это объясняется тем, что линейная аппроксимация подчиняется арифметической прогрессии, а экспоненциальная - геометрической прогрессии.

Заключение

Сейчас Российская Федерация находится в процессе экономического становления. Поэтому, очень важно правильно и грамотно осуществлять экономическое регулирование государства, одним из механизмов которого является бюджетная система государства и включенный в нее государственный бюджет. Бюджет является источником финансирования многих составных частей государства, таких как: армия, наука, культура и т.д. С помощью бюджета стимулируются наиболее важные отрасли экономики. В итоге, при помощи бюджета государство может выполнять свои функции.

Для нормального существования и развития нашего государства необходимо продумано регулировать и движение денежных средств, так как сильная устойчивая система регулирования денежных потоков способствует надежному функционированию государства, гармоничному развитию экономических и социальных отношений, росту благосостояния, как государства так и его граждан.

Бюджетные отношения характеризуются большим многообразием, поэтому их показатели отражают разные механизмы перераспределения финансовых ресурсов вертикального и горизонтального характера (межотраслевой и межтерриториальный). Статистические данные о государственном бюджете выполняют очень важную задачу, так как с их помощью можно определить, как поступают в распоряжение государства финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих ресурсов объему общественных потребностей и их составляющим, ранжированным в порядке первоочередности.

Статистические данные также позволяют проанализировать, в какой степени потребности государственного управления в расходах и кредитах могут быть удовлетворены за счет имеющихся в наличии ресурсов, без привлечения заемных средств или средств, накопленных за прошлые периоды. Этот принцип положен в основу классификаций государственного бюджета.

Список используемых источников

Нормативные акты:

1. Конституция Российской Федерации с комментариями Конституционного Суда Российской Федерации. - М.: ИНФРАМ, 2003.

. Гражданский кодекс Российской Федерации: Полный текст. - М.: Юркнига, 2009.

. Абова Т.Е. Комментарий к Гражданскому кодексу Российской Федерации / Т.Е. Абова, А.В. Банковский, М.П. Бардина и др.; Под ред. Т.Е. Абовой, М.М. Богуславского, А.Г. Светла нова. - М.: Юрайтиздат, 2010.

. Бюджетный кодекс Российской Федерации. - М.: Эксмопресс, 2010.

. Бобкова О. Комментарий к Бюджетному кодексу Российской Федерации / О. Бобкова, М. Борисов, А. Гатин. - М.: Экзамен XXI, 2006.

. Налоговый кодекс Российской Федерации. - М.: Эксмопресс, 2005.

. Токмаков В.В. Комментарий к Налоговому кодексу Российской Федерации. - М.: Книжный мир, 2011.

. Таможенный кодекс Российской Федерации. - М.: Проспект, 2010.

. Пиляева В.В. Комментарий к Таможенному кодексу Российской Федерации. - М.: ТК Велби, 2011.

Основная литература

10. Литовченко В.П. Финансы: Учебник / В.П. Литовченко, А.М. Годин, И.В. Ишина, И.В. Подпорина и др.; Под ред. В.П. Литовченко. - М.: Дашков и Ко, 2012.

. Романовский М.В. Финансы и кредит: Учебник / М.В. Романовский, Н.Н. Назаров, М.И. Попова и др.; Под ред. М.В. Романовского, Г.Н. Белоглазовой. - М.: Юрайтиздат, 2010.

Дополнительная литература

12. Балабанов И.Т. Игровой практикум по финансам / И.Т. Балабанов, Н.А. Каморджанова, В.Н. Степанов, Е.В. Эйбшиц. - М.: Финансы и статистика, 2010.

. Бабич А.М. Государственные и муниципальные финансы: Учебник / А.М. Бабич, Л.Н. Пав лова. - М.: ЮНИТИ, 2012.

. Брайчева Т.В. Государственные финансы России. - СПб.: Питер, 2011.

. Дробозина Л.А. Финансы. Денежное обращение. Кредит: Учебник / Л.А. Дробозина, Л.П. Окунева, Л.Д. Андросова и др., Под ред. Л.А. Дробозиной. - М.: Финансы, ЮНИТИ, 2011.

. Лаврушин О.И. Деньги, кредит, банки: Учебник/ О.И. Лаврушин, М.М. Ямпольскнй, Ю.П. Савинский и др.: Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2010.