Материал: 207

Основная часть

Основная часть делится на 2 раздела:

теоретический;

практический.

Теоретический раздел

Теоретический раздел должен включать описание общих тенденций и закономерностей развития рассматриваемого вопроса, формулирование его сущности. Следует указывать позитивные и негативные изменения, происходящие в тех или иных вопросах, освещаемых в теоретичном разделе курсовой работы.

В заключении теоретического раздела студент должен сформулировать основные направления улучшения состояния или перспективы развития представленной темы.

Объем раздела – от 10 страниц.

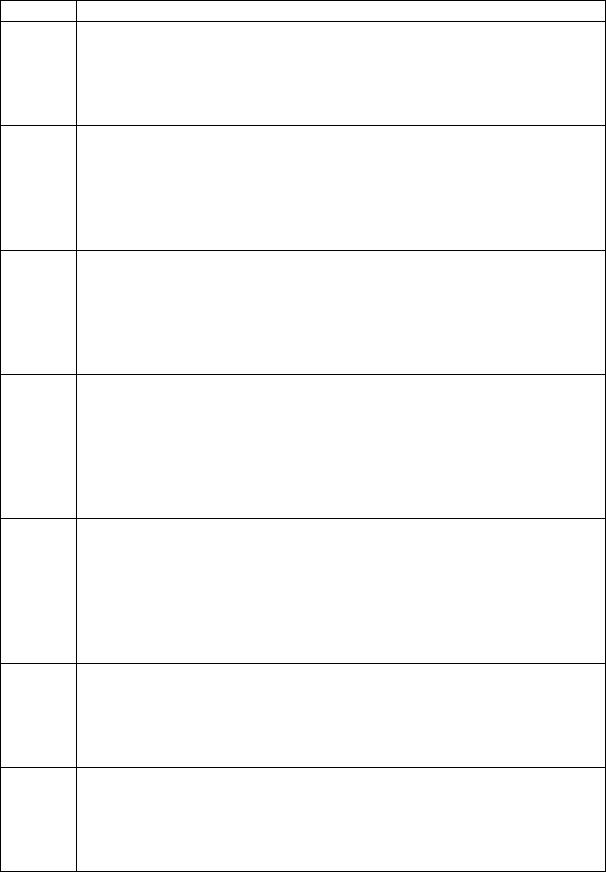

Изложение теоретического материала осуществляется в два этапа: на первом этапе составляется подробный план изложения темы, на втором этапе формулируются выводы по каждому пункту плана и общий вывод по рассматриваемой теме. Перечень тем, предлагаемых к рассмотрению в курсовой работе, приведен в табл. 1. Выбор темы осуществляется по номеру студента в списке группы.

Таблица 1

Перечень тем по вариантам выполнения курсовой работы

Вариант |

|

Наименование темы и вопросы, рекомендуемые к рассмотрению |

|

|

|

1 |

|

2 |

1 |

|

Бухгалтерский учет как способ отражения хозяйственной деятель- |

|

ности предприятия: |

|

|

история развития бухгалтерского учета; |

|

|

понятие и сущность бухгалтерского учета; |

|

|

бухгалтерский учет как объект права и современной науки |

|

2 |

|

Теоретические основы бухгалтерского учета: |

|

цели, задачи и функции бухгалтерского учета; |

|

|

принципы бухгалтерского учета, его виды; |

|

|

|

организация бухгалтерского учета |

5

|

|

Продолжение табл. 1 |

|

|

|

1 |

|

2 |

3 |

|

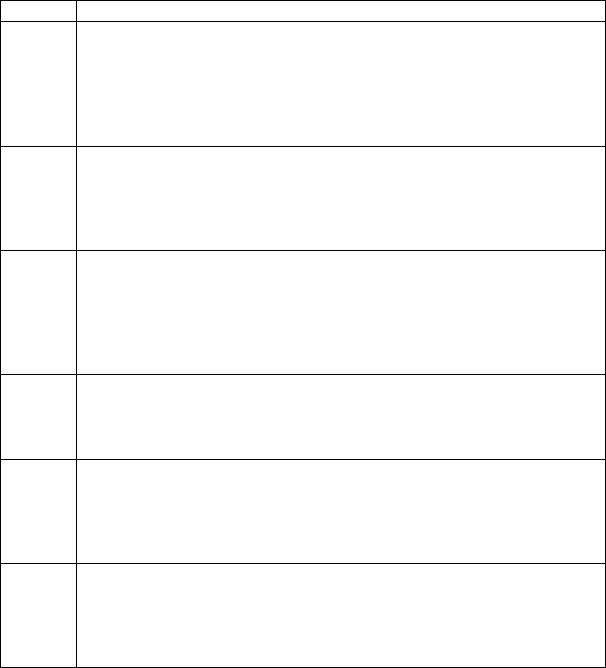

Бухгалтерский учет в Российской Федерации: |

|

|

бухгалтерская обработка документов и их классификация. Требо- |

|

|

вания, предъявляемые к бухгалтерским документам; |

|

классификация балансов, используемых в РФ, их функции и изме- |

|

|

|

нения, вызываемые в балансе хозяйственными операциями; |

|

план счетов и их классификация счетов, аналитический учет |

|

4 |

|

Формы ведения бухгалтерского учета: |

|

мемориально-ордерная, журнально-ордерная и упрощенная фор- |

|

|

|

мы бухгалтерского учета; |

|

учетные регистры, их классификация и способы исправления |

|

|

|

ошибок в учетных регистрах; |

|

элементы учетной политики предприятия, ее формирование |

|

5 |

|

Бухгалтерский учет основных средств предприятия: |

|

документальное оформление и аналитический учет наличия и |

|

|

|

движения основных средств, находящихся в собственности пред- |

|

|

приятия; |

|

учет амортизации основных средств, их переоценка; |

|

|

|

учет операций по договору доверительного управления имущест- |

|

|

вом, учет финансовой аренды (лизинга) |

6 |

|

Бухгалтерский учет нематериальных активов предприятия: |

|

|

понятие и сущность нематериальных активов, учет деловой репу- |

|

|

тации; |

|

учет поступления и инвентаризация нематериальных активов; |

|

|

учет амортизации нематериальных активов, их оценка и выбытие |

|

7 |

|

Бухгалтерский учет материально-производственных запасов |

|

предприятия: |

|

|

|

понятие и сущность материально-производственных запасов, орга- |

|

|

низация их учета на складе и в бухгалтерии; |

|

|

бухгалтерский учет наличия и движения материально-производст- |

|

|

венных запасов, учет их заготовления и приобретения; |

|

учет материалов в пути и неотфактурованных поставок |

|

8 |

|

Учет затрат на производство: |

|

классификация производственных затрат и методы их учета; |

|

|

учет расходов по обслуживанию производства и управлению; |

|

|

бухгалтерский учет затрат вспомогательного производства, об- |

|

|

|

служивающих производств и хозяйств |

9 |

|

Бухгалтерский учет внешнеэкономической деятельности: |

|

|

виды, условия и формы расчетов с иностранными партнерами по |

|

|

внешнеторговым контрактам; |

|

таможенное регулирование внешнеторговой деятельности; |

|

|

базисные условия поставки (Инкотермс 2000) |

|

|

|

6 |

|

|

Продолжение табл. 1 |

|

|

|

1 |

|

2 |

10 |

|

Бухгалтерский учет валютных операций предприятия: |

|

валютный контроль, органы и агенты валютного контроля, их |

|

|

|

функции; |

|

|

порядок расчета в иностранной валюте между российскими орга- |

|

|

низациями; |

|

|

учет операций по валютному счету при покупке и продаже ино- |

|

|

странной валюты |

11 |

|

Бухгалтерский учет долгосрочных инвестиций: |

|

понятие и сущность долгосрочных инвестиций; |

|

|

|

учет долгосрочных инвестиций; |

|

учет источников финансирования долгосрочных инвестиций |

|

12 |

|

Бухгалтерский учет финансовых вложений: |

|

|

понятие и сущность финансовых вложений, виды ценных бумаг |

|

|

(акции, облигации, фьючерсы, опционы); |

|

документальное оформление финансовых вложений; |

|

|

учет резерва под обесценение вложений в ценные бумаги |

|

13 |

|

Бухгалтерский учет доходов предприятия: |

|

|

классификация доходов предприятия; |

|

|

порядок признания доходов, порядок отражения доходов в бухгал- |

|

|

терской отчетности; |

|

|

учет доходов будущих периодов, учет средств целевого финанси- |

|

|

рования |

14 |

|

Бухгалтерский учет расходов предприятия: |

|

понятие и классификация расходов предприятия; |

|

|

|

порядок признания расходов; |

|

|

порядок отражения расходов предприятия в бухгалтерской отчет- |

|

|

ности |

15 |

|

Бухгалтерский учет финансовых результатов предприятия: |

|

техника учета финансовых результатов, определение сальдо по |

|

|

|

счету 99 «Прибыли и убытки»; |

|

виды прибыли: экономическая и бухгалтерская; |

|

|

принципы распределения прибыли, направления ее использования |

|

16 |

|

Бухгалтерский учет капитала предприятия: |

|

общая характеристика и структура капитала предприятия; |

|

|

|

особенности учета капитала предприятия: добавочного, уставного, |

|

|

резервного; |

|

чистые активы предприятия и контроль их величины |

|

17 |

|

Бухгалтерский учет резервов предприятия: |

|

понятие финансового резерва предприятия; |

|

|

учет резервов по сомнительным долгам; |

|

|

учет резерва предстоящих расходов и платежей |

|

|

|

7 |

Продолжение табл. 1

1 |

2 |

18Бухгалтерский учет краткосрочных обязательств предприятия:

учет задолженности перед поставщиками и подрядчиками, формы расчетов;

учет расчетов по имущественному и личному страхованию;

учет расчетов с персоналом по оплате труда

19Бухгалтерский учет долгосрочных обязательств предприятия:

учет расчетов по займам, процентов по займам;

учет коммерческих кредитов, раскрытие информации о кредитах и займах в бухгалтерской отчетности;

организация налогового учета расходов предприятия в виде процентов и способы определения предельного уровня процентов

20Налоговый учет на предприятиях в РФ:

налог на прибыль предприятия, постоянные разницы, постоянные налоговые активы и обязательства;

налог на имущество предприятия, транспортный налог;

система представления налоговой и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи

21Особенности применения финансового и управленческого учета на предприятии:

развитие финансового и управленческого учета;

сравнительная характеристика финансового и управленческого учета;

дифференцированный подход к реформированию финансового и управленческого учета

22Организация управленческого учета на предприятии:

автономная и интегрированная системы управленческого учета на предприятии;

внутрихозяйственная отчетность в системе управленческого учета, формирование финансовых показателей в управленческом учете;

управленческий учет и применение современных информационных технологий для его постановки

23Бюджетирование на предприятии:

назначение бюджетирования, понятие и сущность бюджета;

организация бюджетирования, формы основных бюджетов;

бюджетный контроль, анализ отклонений как метод контроля исполнения бюджета

24Современные формы бухгалтерской отчетности предприятия:

требования к отчетности и порядок ее составления;

бухгалтерский баланс, приложения к бухгалтерскому балансу, консолидированная отчетность;

аудит и ревизия, возможные некорректности и неточности

8

Окончание табл. 1

1 |

2 |

25Принципы и порядок использования международных стандартов финансовой отчетности в отечественном учете:

понятие о стандартах учета и отчетности;

создание международных стандартов учета и отчетности;

гармонизация международных и национальных стандартов бухгалтерского учета

26Международные стандарты бухгалтерского учета:

содержание международных стандартов учета и отчетности;

практическое значение и недостатки международных стандартов учета;

международные нормативы бухгалтерского образования и этики

27Международные стандарты финансовой отчетности:

финансовая отчетность и ее характеристики в соответствии с международными стандартами;

структура и содержание финансовой отчетности в соответствии с международными стандартами финансовой отчетности;

условные факты хозяйственной деятельности, оценочные значения

28Роль бухгалтера в принятии управленческих решений:

виды управленческих решений;

точка безубыточности и производственный леверидж;

принятие решений при наличии ограничивающих факторов

29Применение учетной политики предприятия для целей управленческого учета:

понятие учетной политики;

выбор вариантов учета и оценки объектов учета;

выбор техники, формы и организации управленческого учета

30Учет затрат на производство по статьям калькуляции и центрам ответственности:

учет затрат в системе управления себестоимостью;

учет затрат на производство по статьям калькуляции;

понятие центров ответственности, их классификация

Практический раздел

После изучения теоретического курса студент может приступить к решению задачи. Она построена на сквозных примерах по учету основных хозяйственных процессов автотранспортного предприятия. Цифровые данные условные. При решении задачи необходимо использовать план счетов бухгалтерского учета.

В курсовой работе студент составляет расчеты, которые преду-

9