Материал: Финансовая политика государства

Таможенная пошлина, сборы и иные платежи в

полном объеме перечисляются в федеральный бюджет, которые характеризовать можно

выражением

где 1...Т - количество таможенных пунктов, осуществляющих данный вид деятельности на территории РФ;

STŋ-общая

сумма таможенных платежей, перечисляемых в федеральный бюджет одним таможенным

пунктом, равная

где Р = l...m - количество (3-х партий товара, перемещаемых через таможенную границу;= 1...П - количество i-x операций (сделок), производимых на таможенном посту по оказанию услуг субъекту налога при перемещении им (3-й партии товара через таможенную границу;,CT - объем или стоимость товара, данной партии, перемещаемого через таможенную границу;

ставка таможенной пошлины или сбора за перемещение товара или оказываемую услугу, совершаемую в i-й операции по данной партии товара.

Налог на доход от капитала, поступающий в

федеральный бюджет, рассчитывается по выражению

где 1...H4 - общее количество налогоплательщиков, уплачивающих данный вид налога в бюджет;

Дк - налоговая база на доход от капитала или доход субъекта налога в виде дивидендов или доходов по ценным бумагам;

налоговая ставка на данный вид дохода, установлена НК РФ в размере от 9 до 15% в зависимости от вида дохода.

Подоходный налог (налог на доход) с физических

лиц является регулируемым видом налога, и его доля в федеральном доходе бюджета

рассчитывается по выражению

где 1...H5 - общее количество предприятий и организаций как налогоплательщиков, перечисляющих в соответствующий бюджет отчисления на фонд заработной платы и на иные доходы своих работников;

Кф - коэффициент, учитывающий ту часть налоговых отчислений, которая поступает в федеральный бюджет. Из общей налоговой ставки отчислений в 13% (по отдельным видам доходов 9-35%) в федеральный бюджет, начиная с 2005 г. отчисления не производятся. Налог распределяется следующим образом: 70% отчисляется в бюджеты субъектов РФ,

% - в муниципальные бюджеты, 10% - в поселковые:

где i = 1...Л - общее количество работников предприятия (организации), с которых удерживается подоходный налог, перечисляемый в соответствующий бюджет;

Дл - общая сумма дохода, начисляемая физическому лицу за период изъятия из его дохода налога (месяц, квартал, год);

налоговая ставка на подоходный налог физического лица, установлена НК РФ в размере 13% от общей суммы начислений.

Налог на добычу полезных ископаемых выступает в качестве регулирующего налога, и его часть в общей сумме федерального бюджета рассчитывается по формулам:

где 1...Н6 -общее количество организаций - плательщиков налога за пользование недрами (добывающих полезные ископаемые);

К3 - коэффициент, учитывающий ту часть общей

суммы налога, которая перечисляется в федеральный бюджет налогоплательщиком,

что предусмотрено НК РФ;- сумма налога, перечисляемая налогоплательщиком в

бюджет за отчетный финансовый период; в зависимости от вида деятельности

организации рассчитывается по формуле

Где Sp ,λi7 - налоговая база, выраженная в размерах лицензируемой площади разведки ископаемых, и налоговая ставка при ведении разведки ископаемых соответственно;Д , СP- налоговая база при добыче и реализации полезных ископаемых, выраженная в стоимостных величинах, соответственно;

λi8,λi9- налоговые ставки, применяемые в налогообложении по отношению к добыче, реализации полезных ископаемых, соответственно.

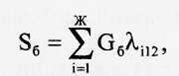

Сбор за пользование объектами животного мира и

водными биологическими ресурсами рассчитывается

где l…Hy -количество налогоплательщиков, уплачивающих данный вид налога в доход бюджета;ж- коэффициент, учитывающий ту часть суммы дохода, которая перечисляется в федеральный бюджет согласно НК РФ;- общая сумма налога, которую должен перечислить налогоплательщик в бюджет в течение финансового года, равная

где i - 1…Ж - количество видов объектов животного мира и водных биоресурсов, на которые выданы лицензии предприятию;

Gδ- налоговая база начисления налога, выраженная в единицах объема добычи или в количестве дней, в течение которых осуществляется добыча;- налоговая ставка сбора за право пользования объектами животного мира и водными биоресурсами.

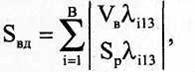

Водный налог согласно НК РФ в полном объеме

зачисляется в федеральный бюджет, или его часть может быть зачислена в

территориальные бюджеты и рассчитывается по выражению,

где H10 - общее количество налогоплательщиков, уплачивающих данный вид налога в бюджет;

Кв - коэффициент, учитывающий часть суммы

налога, которая поступает в доход федерального бюджета, если такое решение

принято Правительством РФ;вд- общая сумма налога, перечисляемая

налогоплательщиком в бюджет в течение финансового года, равная

где i = 1...B - количество видов пользования водными объектами, на которые организация получила лицензии;

Vв ,Sp- налоговая база исчисления налога, выраженная в объемах забранной воды, объемах продукции или в площади акватории пользования водоема соответственно;

λi13- налоговая ставка (в зависимости от вида деятельности), выраженная в рублях за 1 тыс. куб. м забора воды; 1 тыс. кВт-ч произведенной энергии; 1 кв. км используемой акватории и т. д.

Государственная пошлина, в соответствии с

законодательством РФ, в зависимости от объекта услуг поступает в

соответствующий бюджет и рассчитывается по выражению:

где 1…H11 - количество государственных организаций, имеющих право и собирающих государственные пошлины в федеральный бюджет от налогоплательщиков;- сумма государственной пошлины, перечисляемая в федеральный бюджет налогоплательщиком, например, за приобретение гражданства, государственную регистрацию организации, услугу по суду и т. д.

б) Формирование федерального бюджета за счет неналоговых источников дохода. К неналоговым источникам дохода формирования федерального бюджета относятся:

• средства государственной собственности;

• средства, полученные от деятельности государства;

• средства, полученные государством от заимствований (внутренних и внешних).

Средствами государственной собственности являются:

• имущество, принадлежащее на праве собственности РФ и составляющее федеральную собственность (отрасли промышленности, предприятия, здания, драгоценности, изделия и т. д.);

• земля и природные ресурсы, находящиеся в государственной (федеральной) собственности;

• имущество, приватизация которого запрещена законом (не может быть продано), и, следовательно, государство само извлекает из него доход, поступающий в бюджет;

• имущество, которое закрепляется в государственной собственности до принятия решения о прекращении его закрепления и подлежит продаже в собственность другим лицам;

• имущество, которое приватизируется (передается другим лицам или предприятиям) с установлением запрета на участие в его приватизации иностранными юридическими и физическими лицами, а также в качестве учредителей, участников или аффилированных лиц;

• имущество, которое приватизируется на основании решений Правительства РФ (передается другим лицам или предприятиям);

• имущество, которое приватизируется (передается другим лицам или предприятиям) на основании решений федеральных органов исполнительной власти, в компетенции которых находятся полномочия на осуществление функций управления и распоряжения государственным имуществом.

Имущество, земля и природные ресурсы могут быть использованы государством в целях извлечения прибыли в собственных интересах, переданы в аренду или проданы на основе соответствующих законодательных актов. В соответствии с законодательством РФ государственное имущество в порядке реализации программы приватизации может быть передано государством другим лицам.

Денежные средства, полученные государством от федеральной собственности до момента приватизации и полученные от приватизации имущества, поступают в федеральный бюджет или распределяются между бюджетами всех уровней бюджетной системы в соответствии с нормативами, установленными программами приватизации РФ.

а) Доходы от продажи имущества, находящегося в федеральной собственности, подразделяются на следующие виды доходов:

1. Поступления от приватизации организаций (предприятий),

. Поступления от продажи государством принадлежащих ему акций по организациям (предприятиям),

. Доходы от продажи квартир

. Доходы от продажи государственных производственных и непроизводственных фондов, транспортных средств и другого оборудования

. Доходы от реализации государственных запасов;

6. Доходы от продаж земли и нематериальных активов

. Поступления от капитальных трансфертов (передаточных платежей) из негосударственных источников

. Доходы, полученные государством от внешнеэкономической деятельности государства;

9. Доходы, полученные государством в бюджет от штрафных санкций, административных платежей, возмещений ущерба и т. д.,

б) Доходы от имущества, находящегося в государственной собственности, или от его деятельности подразделяются на следующие виды доходов:

1. Доход от имущества, находящегося в федеральной собственности,

. Доходы, полученные государством от дивидендов по акциям, принадлежащим государству по данному виду имущества

. Доход, полученный от сдачи в аренду имущества, находящегося в государственной собственности,

. Доходы, полученные от процентов по размещенным в кредитных организациях временно свободных средств бюджета,

. Доходы, полученные государством от оказания услуг другим организациям,

. Доходы, полученные государством от прибыли ЦБ РФ и перечисленные в госбюджет в соответствии с законодательством РФ,

. Доходы, поступающие в федеральный бюджет за счет платежей от использования государством другого имущества, находящегося в федеральной собственности, или от деятельности этого имущества,

. Доходы, поступающие в федеральный бюджет от прибыли унитарных предприятий, созданных РФ.

в) Доходы, поступающие в федеральный бюджет от других источников (деятельности):

. За выдачу лицензий на право деятельности по различным источникам (лицензионный сбор)

. За пользование лесным фондом (платы за древесину, отпускаемую на корню) или перевод лесных земель в нелесные и перевод земель лесного фонда в земли иных категорий

. Плата за негативное воздействие на окружающую среду

. Платы за консульские сборы (патентные пошлины, предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним)

г) Доходы, поступающие в федеральный бюджет от безвозмездных перечислений, подразделяются на следующие виды доходов:

• доходы, поступающие в бюджет от государственных организаций;

• доходы, поступающие в бюджет от наднациональных организаций;

• доходы, поступающие от юридических и

физических лиц в виде пожертвований.

.2 Формирование доходов бюджета субъекта РФ

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов и неналоговых поступлений. Собственные налоговые доходы бюджетов субъектов РФ формируются за счет региональных налогов и сборов, виды и ставки которых определены Налоговым кодексом РФ, а пропорции их распределения между бюджетами субъектов РФ и местными бюджетами определены законом о бюджете субъекта РФ на очередной финансовый год. К региональным налогам и сборам относятся:

• налог на имущество организаций;

• государственная пошлина;

• транспортный налог;

• региональные лицензионные сборы.

Регулирующие налоговые доходы бюджетов субъектов РФ поступают от федеральных налогов и сборов, которые закреплены на постоянной основе или закрепляются решением Правительства РФ в случае недостаточности средств, аккумулированных в бюджетах субъектов РФ. Регулирующие налоги формируют бюджеты субъектов РФ на 70% общей суммы бюджета. К регулирующим федеральным налогам, закрепленным на постоянной основе, отнесены:

• акцизы на спирт этиловый из пищевого сырья и акцизов на спиртосодержащую продукцию (отчисления в бюджет субъектов РФ - 50%), акцизы на автобензин, дизтопливо и моторные масла (отчисляется 60%);

• налог на добычу полезных ископаемых (отчисляется 5%, а по отдельным видам полезных ископаемых 60%);

• сбор за пользование объектами водных биоресурсов, кроме внутренних водных объектов (отчисляется 30%);

• платежи за пользование лесным фондом (плата за древесину, отпускаемую на корню), отчисляется до 100% платы при превышении минимальных ставок;

• плата за негативное воздействие на окружающую среду (отчисляется 40%);

• налог на доход физических лиц (отчисляется 70%);

• налог на прибыль организаций при выполнении соглашений о разделе продукции (отчисляется 80%);

• единый сельскохозяйственный налог (отчисляется 60%).

Неналоговые доходы бюджетов субъектов РФ формируются за счет:

• части прибыли унитарных предприятий, созданных субъектами РФ, остающейся после уплаты ими налогов и иных платежей;

• доходов от использования имущества, находящегося в собственности субъектов РФ;

• доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов власти субъектов РФ;

• доходов от продажи (приватизации имущества), находящегося в собственности субъектов РФ;

• других источников получения доходов.

Формирование бюджета субъекта РФ за счет собственных и регулирующих налогов

В соответствии с Бюджетным кодексом РФ доходы

региональных бюджетов формируются за счет собственных и регулирующих налоговых

доходов, сумму поступлений которых в бюджет субъекта РФ можно записать в виде

выражения:

SHC=SC+Sp

где Sc, Sр - общая сумма доходов за счет собственных поступлений и регулирующих видов налогов соответственно.

Собственные доходы включают налоговые SH и неналоговые SHH поступления,

где а = 1...А - общее число региональных налогов и сборов формируемых доходную часть бюджета субъекта РФ;

б = 1...Б - общее число неналоговых поступлений в бюджет субъекта РФ;

сумма налогового и неналогового платежа,

поступающего от одного вида источника соответственно.

3. Оценка формирования федерального бюджета

3.1 Динамика доходов государственного бюджета РФ