Курсовая работа (т): Денежно-кредитная политика: теоретические основы, цели, инструменты

В IV квартале 2012 г. наблюдалась стабилизация инфляции (в скользящем годовом выражении) после ее повышения в III квартале. В конце года темпы прироста потребительских цен превышали целевой диапазон 5-6% и были выше, чем в 2011 г., в связи с динамикой волатильных факторов (цен на плодоовощную продукцию). При этом базовая инфляция снизилась.

По оценкам, в 2013-2014 гг. низкий уровень деловой активности в мире будет по-прежнему удерживать рост российской экономики. Кроме того, не исключены еще более пессимистичные сценарии во внешнем секторе. Риски обусловлены неурегулированными до конца проблемами в еврозоне, ростом государственного долга США и изменениями бюджетной политики этой страны. Однако если финансовые рынки не подвергнутся вновь сильным стрессам, а позитивное влияние принимаемых в зарубежных экономиках стабилизационных мер будет в зависимости от обстоятельств подкреплено дополнительными стимулами, глобальная конъюнктура в целом не будет ухудшаться по сравнению с 2012 годом.

Высокая неопределенность внешних перспектив подразумевает возможность корректировок экономических прогнозов для России на 2013-2014 гг. и прогнозов платежного баланса, в том числе в отношении потоков частного капитала.

Текущая динамика кредитов нефинансовым организациям и физическим лицам в целом свидетельствует о переходе к более умеренным темпам роста, хотя темпы роста кредитов населению остаются на достаточно высоком уровне.

Риск превышения целевых диапазонов, связанный с динамикой продовольственных цен, в настоящее время оценивается как умеренный.

Исходя из приведенных выше оценок, в IV квартале 2012 г. и январь 2013 г. Банк России не изменял ставки по основным инструментам, определяющим стоимость заимствований для банков. При этом в декабре 2012 г. были снижены на 0,25 процентного пункта ставки по рублевой части сделок "валютный своп" и повышены на 0,25 процентного пункта ставки по депозитным операциям Банка России на фиксированных условиях. Ширина процентного коридора сократилась до 200 базисных пунктов, его границы стали симметричными относительно минимальной ставки по аукционам краткосрочного предоставления ликвидности. Сужение процентного коридора Банка России направлено на ограничение волатильности ставок денежного рынка.

С 1 марта 2013 года Банк России установил норму обязательных

резервов по обязательствам перед нерезидентами в валюте РФ и иностранной валюте

в размере 4,25% и 4,25% по всем остальным обязательствам.

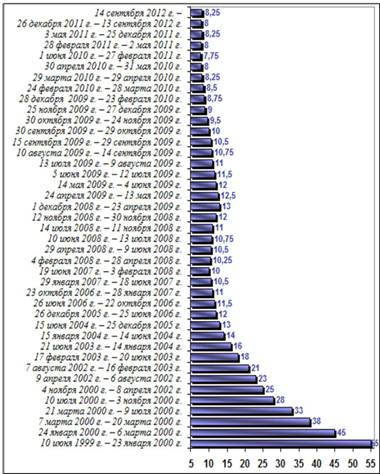

Рис. 3 Динамика ставки рефинансирования ЦБ РФ. Источник: [14]

Согласно графику очевидно, что в течение последних пяти лет происходит снижение ставки рефинансирования. Так, 1 декабря 2008 года ставка рефинансирования составляла 13% (повысившись с 12% с 12 ноября 2008 года), а 24 апреля 2009 года она снизилась и составила 12,5%.14 мая 2009 года произошло очередное снижение ставки рефинансирования - до 12%, 5 июня - снижение до 11,5%. Тенденция постепенного снижения ставки рефинансирования сохранилась до 2011 года, и на 28 февраля 2011 года ставка рефинансирования составляла 8%. Далее наблюдаются колебания от 8% до 8,25%. С 14 сентября 2012 года Банком России установлена ставка рефинансирования в размере 8,25%. В течение 1 квартала 2013 года Банк России не изменял ставку рефинансирования.

Подобная динамика наглядно иллюстрирует снижение инфляции - ставку рефинансирования повышают, чтобы приостановить инфляционные процессы, взять их под контроль. Наибольший инфляционный всплеск случился летом-осенью 2008 года - и ставка рефинансирования подскочила с 10,5% до 12%. Но с тех пор динамика роста потребительских цен носит затухающий характер.

Что касается развития экономики России и денежно-кредитной политики в 2012 году, в первом полугодии 2012 года объем ВВП увеличился на 4,5%. Экономический рост преимущественно был обусловлен повышением внутреннего спроса. В январе - сентябре темп прироста ВВП, по оценкам, составил около 4%.

Расходы населения на покупку товаров и оплату услуг в январе - сентябре 2012 года выросли, по оценке, на 6,8%. Объем инвестиций в основной капитал превысил уровень соответствующего периода предыдущего года на 7,2% (в январе - сентябре 2011 года - на 5,0%).

В условиях роста экономики численность занятого населения увеличивалась.

Уровень безработицы в сентябре 2012 года составил 5,2% экономически активного

населения (6,0% годом ранее).

Рис. 4 Инфляция на потребительском рынке и базовая инфляция (в % к

соответствующему месяцу предыдущего года) [14].

На фоне высоких мировых цен на энергетические товары повышались доходы бюджета, при этом улучшалась равномерность расходования бюджетных средств в течение финансового года. В результате профицит федерального бюджета в январе - сентябре 2012 года составил 1,4% ВВП (в январе - сентябре 2011 года - 2,9% ВВП).

В январе - мае 2012 года продолжалось замедление инфляции, начавшееся в середине 2011 года (из расчета месяц к соответствующему месяцу предыдущего года). В июне она начала расти и в сентябре превысила верхнюю границу целевого ориентира на 2012 год (5 - 6%).

По оценке, выпуск товаров и услуг находился вблизи потенциального уровня.

Рост цен на непродовольственные товары без учета бензина, в наименьшей степени

подверженный влиянию волатильных и административных факторов, замедлился; по

оценке, темпы их прироста снизились с 5,9% в январе 2012 года до 5,4% в сентябре

(из расчета месяц к соответствующему месяцу предыдущего года).

Таблица 1

Динамика индекса цен и инфляции. Источник: [14]

|

Год |

2009 |

2010 |

2011 |

2012 |

||||

|

Инфляция цен |

базовая инфляция |

инфляция |

базовая инфляция |

инфляция |

базовая инфляция |

инфляция |

базовая инфляция |

инфляция |

|

Январь |

13,8 |

13,4 |

7,6 |

8,0 |

7,2 |

9,6 |

6,0 |

4,2 |

|

Февраль |

14,5 |

13,9 |

6,3 |

7,2 |

7,4 |

9,5 |

5,7 |

3,7 |

|

Март |

14,8 |

14,0 |

5,4 |

6,5 |

7,7 |

9,5 |

5,5 |

3,7 |

|

Апрель |

14,4 |

13,2 |

4,8 |

6,0 |

8,0 |

9,6 |

5,3 |

3,6 |

|

Май |

13,6 |

4,4 |

6,0 |

8,3 |

9,6 |

5,1 |

3,6 |

|

|

Июнь |

12,9 |

11,9 |

4,3 |

5,8 |

8,4 |

9,4 |

5,2 |

4,3 |

|

Июль |

12,3 |

12,0 |

4,3 |

5,5 |

8,4 |

9,0 |

5,3 |

5,6 |

|

Август |

11,7 |

11,6 |

4,6 |

6,1 |

8,1 |

8,2 |

5,5 |

5,9 |

|

Сентябрь |

10,8 |

10,7 |

5,3 |

7,0 |

7,4 |

7,2 |

5,7 |

6,6 |

|

Октябрь |

9,6 |

9,7 |

5,8 |

7,5 |

7,2 |

7,2 |

- |

- |

|

Ноябрь |

8,8 |

9,1 |

6,2 |

8,1 |

6,9 |

6,8 |

- |

- |

|

Декабрь |

8,3 |

8,8 |

6,6 |

8,8 |

6,6 |

6,1 |

- |

- |

Во второй половине 2011 - начале 2012 года на замедление роста потребительских цен оказывала заметное воздействие благоприятная конъюнктура на внутреннем и мировом аграрных рынках. В апреле 2012 года темпы прироста цен на продовольствие достигли своего исторического минимума (из расчета месяц к соответствующему месяцу предыдущего года), составив 1,2%. Среди продуктов питания плодоовощная продукция была на 29,1% дешевле, чем в апреле 2011 года.

Однако в мае - сентябре ускорился рост цен на продовольствие. В сентябре 2012 года продукты питания были на 7,3% дороже, чем в сопоставимом месяце предыдущего года (в сентябре 2011 года - на 6,4%).

Непродовольственные товары и платные услуги, включая услуги ЖКХ, подорожали в сентябре 2012 года по отношению к сопоставимому месяцу предыдущего года в меньшей мере, чем в сентябре 2011 года. В целом инфляция возросла до 6,6%, базовая инфляция - до 5,7%.

В Центробанке РФ выражают надежду на возвращение годовой инфляции в

привычный диапазон к середине 2013 года. По итогам 2013 года ЦБ рассчитывает

уложиться в целевой интервал 5-6%.

.3 Направления денежно-кредитной политики в РФ на ближайшую

перспективу

В предстоящий трехлетний период основной целью денежно-кредитной политики Банка России будет обеспечение ценовой стабильности, что подразумевает достижение и поддержание стабильно низких темпов роста потребительских цен и является одним из важнейших условий формирования сбалансированного и устойчивого экономического роста. К 2015 году Банк России планирует завершить переход к режиму таргетирования инфляции, в рамках которого обеспечение ценовой стабильности признается приоритетной целью денежно-кредитной политики. Кроме того, неотъемлемыми характеристиками нового режима являются объявление количественных целей по инфляции, принятие решений в первую очередь на основе прогноза развития экономики и динамики инфляции, а также активное информационное взаимодействие центрального банка с обществом и его подотчетность. Наряду с этим финансовая стабильность рассматривается Банком России как необходимое условие реализации государственной макроэкономической, в частности денежно-кредитной, политики. В среднесрочной перспективе перед Банком России стоит задача по дальнейшему снижению темпа роста потребительских цен.

Данный процесс должен протекать постепенно: целевая траектория инфляции будет определяться с учетом перспектив экономического роста, а также задачи по поддержанию устойчивого функционирования банковского сектора и финансовых рынков, что позволит избежать чрезмерной волатильности цен активов и неоправданных колебаний деловой активности. Целевое значение изменения потребительских цен, установленное с учетом вышеуказанных факторов, составит 5,0% в 2014 году, 4,5% в 2015 году и 4,0% в 2016 году.

Выбор индекса потребительских цен в качестве целевого индикатора обусловлен тем, что, хотя базовый индекс потребительских цен менее волатилен и в большей степени поддается воздействию мер денежно-кредитной политики, общий индекс лучше характеризует изменение стоимости жизни и его динамика влияет на формирование инфляционных ожиданий субъектов экономики. Банк России будет стремиться достичь цели по инфляции, устанавливая процентные ставки по своим операциям с учетом особенностей трансмиссионного механизма, то есть процесса влияния решений центрального банка на экономику. Банк России продолжит реализацию мер по оптимизации системы инструментов денежно-кредитной политики с целью усиления действенности процентного канала трансмиссионного механизма. Достижению данной цели также будут способствовать меры Банка России по развитию инфраструктуры финансовых рынков, увеличению их глубины и совершенствованию платежной системы Банка России. Банк России намерен продолжить повышать гибкость курсообразования и к 2015 году завершить переход к режиму плавающего валютного курса, что позволит избежать возможного конфликта целей денежно-кредитной политики.

Банк России рассмотрел четыре варианта условий проведения денежно-кредитной политики в 2014-2016 годах, один из которых - вариант II(б) - соответствует первому варианту прогноза Правительства Российской Федерации, а три других - варианты I, II(а) и III - разработаны Банком России. Заложенные в прогноз предпосылки относительно внешних условий различаются между вариантами. В вариантах II(а) и II(б) предполагается постепенное улучшение ситуации в мировой экономике и сохранение среднегодовой цены на нефть на уровне, близком к уровню 2013 года.

Варианты I и III предусматривают отклонение среднегодовой цены нефти на 25 долларов США в меньшую и большую сторону в условиях соответственно более медленного и более быстрого восстановления мировой экономики. В отношении внутренних условий предполагается реализация структурных реформ, намеченных Правительством Российской Федерации (ожидается, что заявленные реформы будут закреплены соответствующими нормативно-правовыми актами и решениями).

При этом вариант II(б) исходит из предпосылки об относительно быстром улучшении делового климата и повышении конкурентоспособности российской экономки, в то время как в вариантах Банка России предполагается, что влияние структурных реформ на экономику будет более растянутым во времени и не приведет к значительному увеличению инвестиционной активности частного сектора в рассматриваемый трехлетний период. Все варианты учитывают изменение порядка индексации регулируемых тарифов на товары и услуги инфраструктурных компаний: осуществление индексации тарифов для населения в 2014 - 2016 годах исходя из уровня инфляции предыдущего года с понижающим коэффициентом 0,7; неизменность в 2014 году и индексацию на уровне инфляции предыдущего года в 2015 и 2016 годах тарифов для других категорий потребителей.

Относительно бюджетной политики во всех вариантах делается предположение о ее проведении в 2014 - 2016 годах в рамках существующих бюджетных правил. Прогнозы Банка России основных макроэкономических параметров также учитывают влияние на внутренние условия со стороны проводимой денежно-кредитной политики, направленной на достижение целей по инфляции.

В вариантах II(a)и II(б) предусмотрено, что в 2014 году среднегодовая цена на нефть сорта «Юралс» составит 101 доллар США за баррель и затем сохранится на уровне 100 долларов США за баррель в 2015 - 2016 годах. В рамках данных вариантов предполагается постепенное восстановление мировой экономики в условиях сохранения относительно стабильной ситуации на финансовых рынках. По международным оценкам, темпы роста мировой экономики могут возрасти с 3,1% в 2013 году до 3,8% в 2014 году.

Вместе с тем вероятное сворачивание мер количественного смягчения Федеральной резервной системой США, а также продолжение реализации правительствами крупнейших развитых стран политики, направленной на сокращение дефицита государственного бюджета, и наблюдающееся снижение темпов экономического роста в странах с формирующимися рынками свидетельствуют о том, что значительного ускорения роста мировой экономики в 2014-2016 годах не произойдет. С учетом ожидаемого отсутствия роста мировых цен на энергоносители, а также умеренной динамики цен на продовольствие прогнозируется сохранение инфляции в экономиках стран - основных торговых партнеров России на достаточно низком уровне и отсутствие значимого влияния ее динамики на темпы роста потребительских цен в России. В целом, согласно прогнозу Банка России, сдерживающее влияние на российскую экономику со стороны внешнего спроса в 2014-2016 годах будет уменьшаться. Тем не менее, наличие ограничений, связанных с возможностью наращивания объемов экспорта топливно-энергетических ресурсов, предполагает сохранение отрицательного вклада чистого экспорта в рост ВВП, несмотря на нормализацию экономической ситуации в странах - торговых партнерах. В условиях слабого внешнего спроса внутренний спрос продолжит играть ключевую роль в формировании роста российской экономики. Поддержку внутреннему спросу будут оказывать замедление инфляции, реализация отдельных государственных инвестиционных проектов, в том числе за счет инвестирования средств Фонда национального благосостояния, а также сохранение умеренных темпов роста кредита экономике. По оценкам Банка России, темпы роста кредита экономике составят около 15% в год, что в целом согласуется с их равновесной динамикой, и будут обеспечивать рост экономики без создания рисков возникновения финансовых дисбалансов.

Факторами, сдерживающими экономический рост, выступят ограничения по повышению загрузки факторов производства, неблагоприятная демографическая ситуация (сокращение численности населения трудоспособного возраста), а также бюджетная политика, предполагающая снижение в реальном выражении государственного инвестиционного спроса и ограниченный рост заработной платы работников бюджетной сферы и военнослужащих. Варианты II(а) и II(б) различаются предположениями относительно скорости влияния реализации структурных изменений на российскую экономику, что обуславливает различие прогнозируемых темпов роста совокупного выпуска в данных вариантах.

Вариант II(б) исходит из предпосылки о сравнительно быстром восстановлении экономической активности. Основными факторами экономического роста будут выступать повышение конкурентоспособности российских компаний, импортозамещение и повышение инвестиционной активности за счет улучшения делового климата, производственной и транспортной инфраструктуры. Благодаря этому инвестиции станут одним из основных источников экономического роста. Ожидается, что прирост инвестиций в основной капитал в 2014 году может составить 3,9% и увеличиться до 5,6-6,0% в 2015-2016 годах. Динамика потребительских расходов населения будет относительно устойчивой: их рост составит около 4,0% в год. Несмотря на ускорение роста внутреннего спроса, темпы роста импорта, как ожидается, будут составлять 2,1-3,8% в год. В результате отрицательный вклад чистого экспорта в прирост ВВП в 2014-2016 годах уменьшится до значений, близких к нулю. В указанных условиях рост ВВП ускорится до 3,0% в 2014 году, 3,1% в 2015 году и 3,3% в 2016 году. По оценкам Банка России, достижение целей по инфляции в рамках данного варианта макроэкономического развития с учетом относительно быстрого восстановления внутреннего спроса может потребовать проведения умеренно жесткой денежно-кредитной политики.

Вариант II(a)рассматривается Банком России в качестве базового. Данный вариант, в отличие от варианта II(б), исходит из предпосылки об отложенном влиянии структурных изменений на экономику, постепенности улучшения инвестиционного климата, сохранения повышенной экономической неопределенности и низкой прибыльности российских компаний, что будет сдерживать инвестиционную активность частного сектора. Эффективность частных и государственных инвестиций, как ожидается, будет оставаться невысокой. Выраженного ускорения процесса импортозамещения не прогнозируется, что обусловит сохранение значимого отрицательного вклада чистого экспорта в рост совокупного выпуска. С учетом имеющихся структурных ограничений темпы роста потенциального выпуска в 2014-2016 годах, по оценке Банка России, могут составить 2,0-3,0%. При этом предполагается сохранение небольшого отрицательного разрыва выпуска в 2014 году с его постепенным закрытием в последующие годы. Таким образом, денежно-кредитная политика будет учитывать инерционность инфляционных ожиданий экономических агентов и необходимость формирования и закрепления нисходящей тенденции в их динамике.